![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

1.前年割れが続く半導体デバイス市場

今回の特集は、半導体製造装置です。最近の半導体デバイス市場、半導体製造装置市場を概観し、今後を展望します。

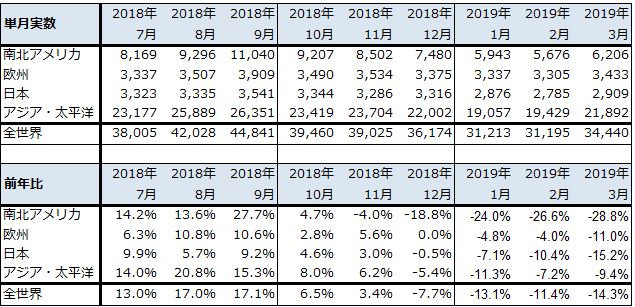

まず、半導体デバイス市場の動きから。2019年3月の世界半導体出荷金額は、前年比14.3%減の344億4,000万ドルとなりました。2018年12月にそれまでのプラス成長から前年比7.7%減のマイナス成長に転換しましたが、2019年1月(前年比13.1%減)からは二桁マイナス成長となっています(表1)。

地域別に見ると、特にマイナス幅が大きいのが南北アメリカ向けで、他地域に先行して2018年11月からマイナス転換(2018年11月は前年比4.0%減)しました。2018年12月からは二桁減が続いており、2019年3月は前年比28.8%減となりました。データセンター投資が一服していることが大きく影響していると思われます。

マイナス幅が大きい地域は、南北アメリカに次いで、日本、欧州、アジア・太平洋の順になります。最も減少率が低い地域は(中国を含む)アジア・太平洋地域ですが、特に中国向けについては米中貿易摩擦やファーウェイ問題の影響がこれから現れる可能性があり、今後の推移を慎重に見極める必要があります。

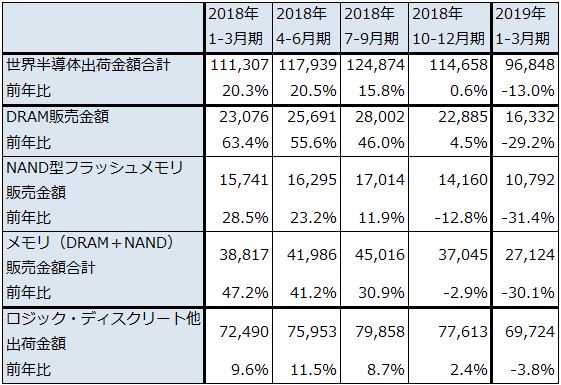

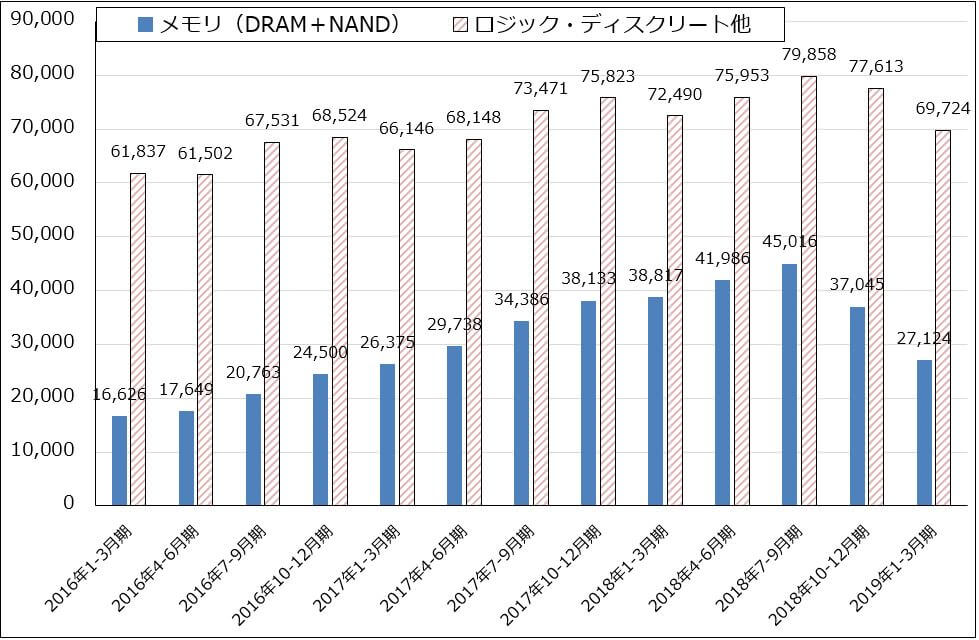

世界半導体出荷金額の中身をメモリ(NANDとDRAM)とロジック・ディスクリート他に分解したのが表2とグラフ2です(ディスクリートはトランジスタ、ダイオードなどの個別半導体)。NAND、DRAM市況の下落によってメモリ販売金額が2018年10-12月期に前年比2.9%減のマイナス成長に転じ、2019年1-3月期は同30.1%減とマイナス幅が大きくなりました。これまで安定していたロジック・ディスクリート他出荷金額も2019年1-3月期になって同3.8%減と小幅ながらマイナス成長となりました。スマートフォン販売の伸び悩みの影響を受けていると思われます。

このように、メモリ販売金額が大幅減少に転じ、ロジック・ディスクリート他も頭打ちになってきました。米中貿易摩擦、ファーウェイ問題の影響によって世界景気の先行きが不透明になっています。アメリカの利下げ期待という側面支援はあるものの、世界の半導体デバイス市場は、当面は調整局面が続くと思われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成

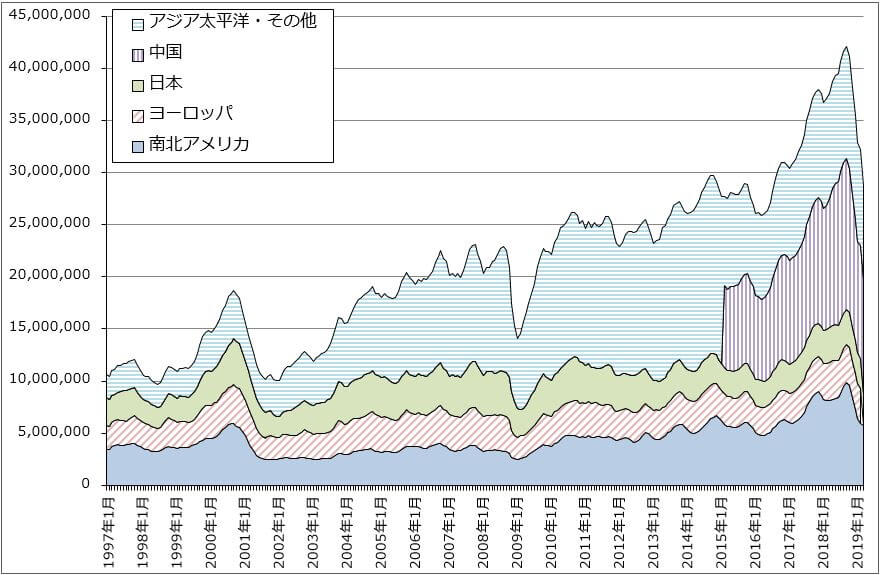

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

表2 半導体デバイス市場の中身

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出

グラフ2 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

2.メモリ市況は下落が続くが、明るい兆しも

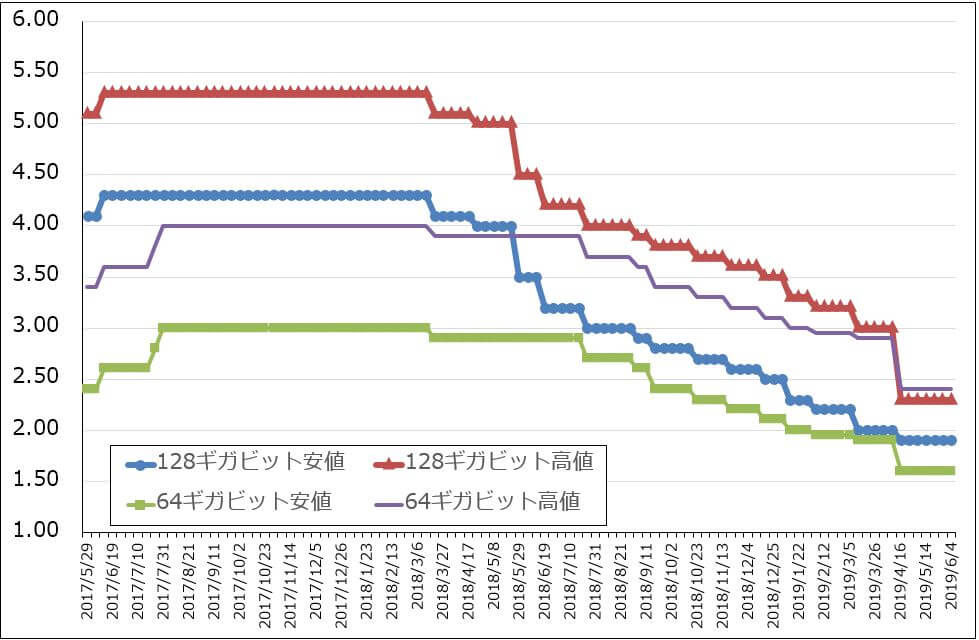

NAND型フラッシュメモリ、DRAMの市況(大口市況)は下落が続いています。ただし、NANDについては、スポット市況(小口市況)が下げ止まり、メーカー在庫とユーザー在庫の合計が減少に転じたという観測が出ています。在庫調整が進展しているということであり、近い将来の大口市況の底打ち、NAND向け設備投資の回復を予想させる良い兆しです。もちろんこれは、米中貿易摩擦とファーウェイ問題にも左右されると思われますが、よい方向への変化が現れてきたようです。

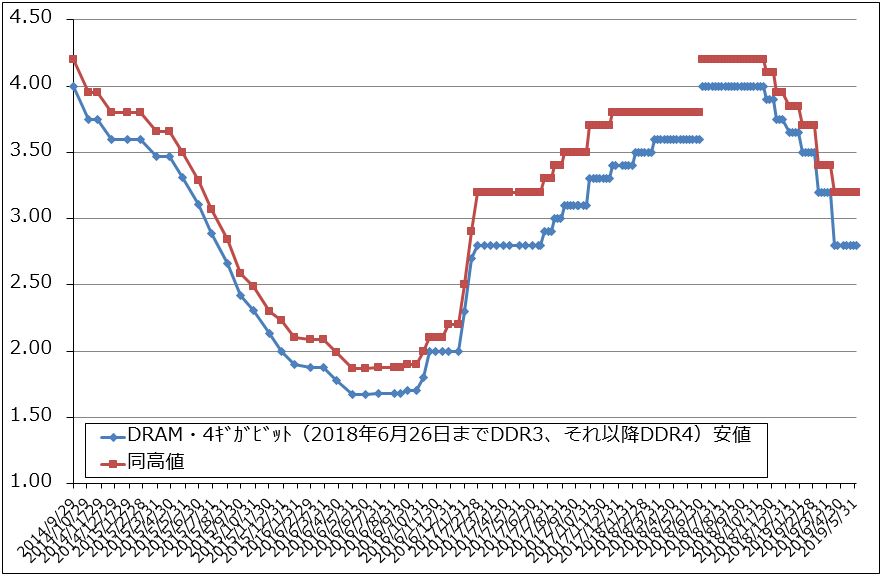

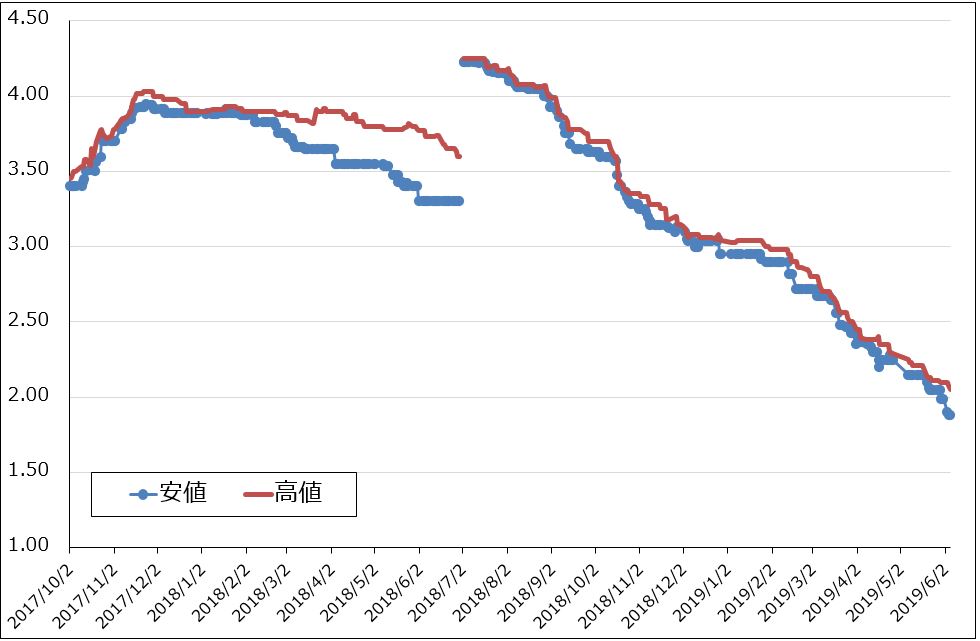

ただし、DRAMはスポット市況、大口市況ともに下げ止まっていません。良い傾向が確認できるにはまだ時間がかかりそうです。

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)