![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今月のテーマは「日銀の追加金融緩和」です。

7月29日(金)に日本銀行が金融政策決定会合で追加金融緩和(ETFの買入枠拡大)を決定した後、「お客様のご資産はどのように変化したか?」、「お取引の方針をどのように変えたか?」などを調査しました。

結果としては、「日本株を買った」など前向きな反応が多めでした。また、今回はアンケート調査全体を通して、お客様が「株高」「円安」などポジティブな意見が増えています。

9月に入り、日経平均株価は今年の春以降の大きな壁である1万7000円前後まで来ています。この大きな節目でどんな投資が有効なのか。アンケートの結果を踏まえながら、楽天証券経済研究所が分析していますので、ぜひご覧ください。

楽天DIのまとめ

今回のアンケート実施期間は8月29日(月)~8月31日(水)でした。

2016年8月末の日経平均は16,877円で取引を終え、前月末(16,569円)から308円(1.8%)の上昇となりました。月間ベースでは2カ月連続の上昇です。

8月の値動きを振り返りますと、下値は日銀によるETF買いが需給面でのサポートとなって切り上がる一方、上値については、米利上げを巡る思惑や国内企業決算一巡による手掛かり難、薄商いなどによって抑えられました。冴えない結果だった米GDPによって、月の前半は利上げ観測が後退して円高が進行し、その後はいわゆる「ジャクソンホールでのイエレンFRB議長の講演待ち」の様子見が続きました。月の後半に入ると、FRB要人のタカ派発言が相次いだことで利上げ観測が再浮上する流れとなりました。

テクニカル的には、上値が前月の高値(16,938円)水準で抑えられる展開が目立ち、下値の切り上げと合わせて、「三角保ち合い」が月間を通じて形成されてきた格好です。

こうした中で行われた今回のアンケートですが、回答数は2,000を超え、全体的に「株高・円安」見通しが強まる結果となりました。ただし、不安が後退したことで、これまでの悲観的な見方が修正されたという印象が強く、今後の株高や円安を積極的に先取っていると判断するには、まだ早いのかもしれません。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

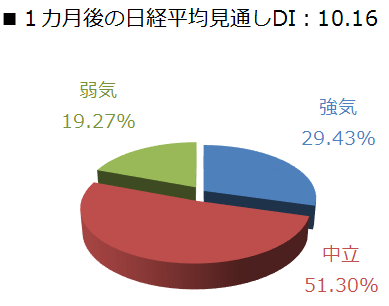

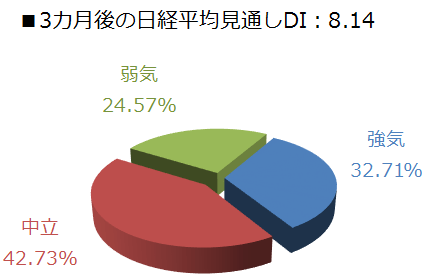

1. 日経平均の見通し「金融政策動向にらみでDIが改善」

今回の日経平均の見通しDIは、1カ月先が10.16、3カ月先が8.14という結果になりました。

|

|

前回の調査がそれぞれ、マイナス 9.64、マイナス4.99でしたので、DIの数値そのものは、5月調査以来のプラスに転じていますが、ちょうど、今回のアンケート実施期間が、注目材料だった「ジャクソンホール(イエレンFRB議長の講演)」の直後で、国内外の市場が米国の利上げ観測を織り込んでいたことも影響していると思われます。

もっとも、実際の講演では、「ここ数カ月間で利上げの可能性が強化された」というタカ派寄りの発言はあったものの、「利上げの実施は経済データ次第」など、全体の主旨自体は概ねこれまでと変わらない姿勢だったのですが、講演の前後でフィッシャー副議長などのFRB要人からタカ派発言が相次いでいたため、利上げの可能性が無視できないものとなりました。

とはいえ、足元の円安進行と株高は、利上げを積極的に織り込むというよりは、これまで大勢を占めていた「9月は利上げ見送り」シナリオが後退したことによるポジション巻き戻しと捉えた方が良いかもしれません。

利上げ観測が高まった8月後半の東証1部の売買代金は、11営業日のうち、6営業日が2兆円割れと薄商いが目立っているほか、今回のアンケートの回答比率の内訳を見ても、特に1カ月先については、中立派が50%を超えており、結局は9月の日米の金融政策会合を見極めたいという市場心理が感じ取れる印象です。日銀金融政策決定会合と米FOMCは同じ9月20日~21日の期間で開催されます。また、9月の日銀会合では追加緩和の有無に加え、これまでの金融政策に対する「総括的な検証」が行われることになっており、その内容にも注目が集まっています。

9月に入って日経平均はようやく17,000円台を回復し、足元で形成してきた「三角保ち合い」の上限を上抜けてきました。テクニカル的には、保ち合いから抜けた方向にトレンドが発生しやすいと言われているため、さらなる上昇に期待したいところですが、2016年の日経平均は17,000円を超えている場面が少なく、株価上昇の継続性に不安もあります。

そのため、国内株式市場は上値トライの滞空時間が試される展開が想定されます。日銀のETF買いによって下振れ不安は後退していますが、需給面での過度なサポートは、「相場が下がるべき時に下げない」ことでもあり、株価形成に対する市場の信頼性懸念につながりかねず、逆に市場環境が好転した際に、上昇の勢いに乗り切れない展開も考えられます。企業業績が注目されやすいイベントである日銀短観も10月あたまの発表ですので、しばらくは外国人投資家の買いを中心とした売買ボリュームの増加が相場動向のカギを握ることになりそうです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

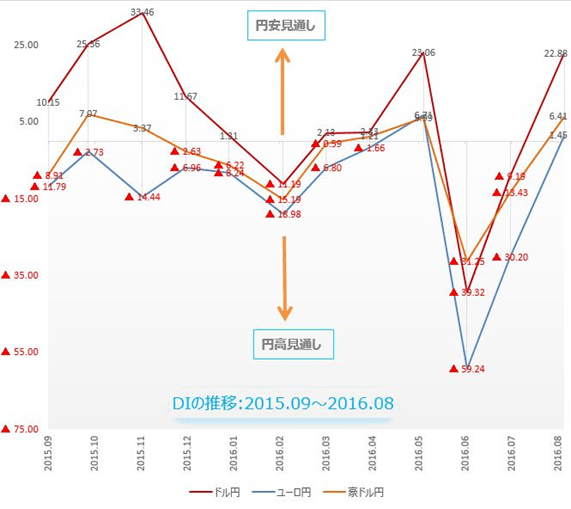

2. 為替相場の見通し:すべての通貨ペアで円安見通し優勢に

出所:楽天DIのデータを元に楽天証券作成

楽天DIは、ドル円、ユーロ円、豪ドル円のそれぞれについて、今後1ヵ月の相場見通しを指数化したものです。DIがプラスならば円安見通しが多く、逆にマイナスならば円高見通しが多いことを意味します。

8月の楽天DIは、ドル円+22.88(前回-9.19)、ユーロ円+1.45(前回-30.2)、豪ドル円+6.41(前回-13.43)。3通貨ペア全てにおいて、円安見通しが円高見通しを上回りました。米国が利上げに向けて動き出したことは、世界の金融市場が落ち着いた証拠であり、年初から続いてきた円高も、そろそろ底を打つだろうとの期待感が、プラスDIとなってあらわれたのでしょう。

?

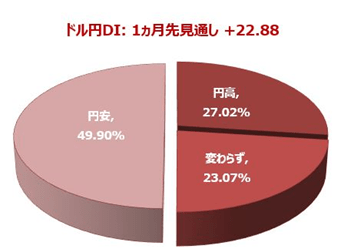

ドル円:全体の5割が円安見通しに

|

ドル円は、回答者全体の約50%が、1ヵ月後は、現在よりドル高・円安になるとの見通しを持っています。円高がさらに進むとの回答は全体の約27%でした。

円安見通しの割合から円高見通しの割合を引いたDIは、2ヵ月連続でマイナスでしたが、今回は+22.88に大きく改善しています。

今回のアンケートの時期は、ジャクソンホールと米雇用統計のちょうど中間にあたり、相場見通しを立てるには難しい時期だったと思います。しかしDIからは、米国利上げは決まりで、これ以上の円高もないだろう、という確信が強まっていることがうかがえます

8月26日、イエレン議長はジャクソンホールの経済シンポジウムで講演を行い、近い将来の利上げに意欲を示しました。さらにフィッシャー・FRB副議長はイエレン議長をフォローアップする形で、9月を含め年内数回の利上げがあると発言しました。

この日を境に米利上げ観測が急速に高まることになったのですが、実は、イエレン議長は5月下旬にも「今後数ヵ月以内の利上げが適切になる可能性」と、今回のジャクソンホールとほぼ同じ内容の発言をしているのです。

しかし、その直後何が起きたかというと、5月米雇用統計で非農業部門雇用者数が、前月比+3.8万人という悲惨な結果になったのです(翌月に上方修正)。イエレン議長をして、「5月の米雇用統計には失望と懸念」と嘆かせ、利上げ話も立ち消えになってしまいました。仮の話ではありますが、この時の非農業部門雇用者数が+20万人を超え、そして英国の国民投票が波乱なく終わっていれば、FOMCは6月に利上げを決めていたはずです。

そう考えると、なぜフィッシャー・FRB副議長が「8月雇用統計が重要な判断材料になる」と発言したのかがわかります。これは、雇用統計が良ければ、今度こそ9月に利上げするという暗示ではないでしょうか。さらに、FOMCが6月の時点で年2回の利上げを計画していたならば、9月と更にもう一回、12月にすることもありえます。

それで8月雇用統計の結果はどうだったかというと、非農業部門雇用者数が前月比プラス15.1万人と、市場予想のプラス18万人を下回りました。失業率は4.9%、平均時給は前月比+0.1%と、こちらも弱い内容。インフレ率改善の要となる平均労働賃金が伸びておらず、また先日の製造業ISMも弱かったため、9月利上げは微妙な状況になりました。

しかし、結果をどう解釈するかは最終的にFOMCに委ねられています。FOMCが雇用拡大のトレンドはいまだ堅調である、との判断に至れば9月のチャンスもまだあります。いずれにしても、イエレン議長と連銀総裁は、マーケットに利上げを周知徹底するための活動に入ることになります。

ではドル円は、「米利上げイコール円安」と思ってよいのでしょうか?注意しなくてはいけないのは、FOMCは、利上げは必要でもドル高は必要ないと考えていることです。円安はサプライズという刺激を必要としています。FRBがフォワードガイダンスを強める中で利上げが織り込まれてしまえば、ドル円の上昇力も失われてしまうかもしれません。

次回のDIのアンケートまでには、FOMCはすでに利上げしているか、12月の利上げを待つ状態になっているでしょう。もしかすると、2回目の利上げに向かっているかもしれません。少なくとも米利上げはサプライズでなくなっているはずです。その時もなお、DIのプラスが今回以上に増えているか、つまり円安志向がさらに強まっているのか、ドル円のレベルとあわせて興味のあるところです。

ユーロ円:ユーロ高見通し増えるが、全体では中立状態

|

ユーロ円は、回答者全体の約31%が1ヵ月後は、現在より円安・ユーロ高になるとの見通しを持っています。円高になるとの見通しは全体の約31%でした。

円安見通しの割合から円高見通しの割合を引いたDIは、+1.45でした。先月(-30.20)に比べると大幅に円安・ユーロ高見通しが増えています。ただし、全体としては、ユーロ円に対して中立見通しといえます。米利上げのテーマのもとで、今後はドルを軸とする相場になるだろうことを考えると、ユーロ円は方向感が出にくい状況が続くと考えます。

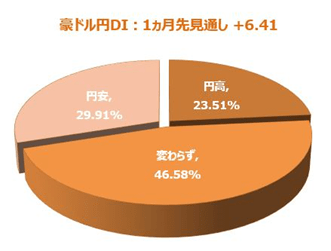

豪ドル円:全体の4割以上は依然中立スタンス

|

豪ドル円は、回答者全体の約30%が、1ヵ月後は、現在より円安・豪ドル高になるとの見通しを持っています。一方、円高になるとの見通しは約23.5%でした。また、全体の47%近くが、現在と変わらないと考える中立派で占められているのが、豪ドル円の特徴です。

円安見通しの割合から円高見通しの割合を引いたDIは、プラスに復帰して+6.41になりました(先月-31.25)。

楽天証券経済研究所

FXアナリスト

荒地 潤

3.今月の質問:「日銀の追加金融緩和」について

7月29日に日銀が追加金融緩和策として決定したETF(上場投信)の買入枠拡大に市場の関心が高まっています。

日銀が株式を直接買うわけではありませんが、市場や運用会社から株価指数連動型ETFを買い付けることで、ETFが連動を目指す指数に含まれる個別銘柄の株価に影響を受けるとみられるからです。日銀がETF買入枠をほぼ倍増(年額3.3兆円→6兆円)することで、国内株式市場の下値不安が後退していく、との見方が有力視されています。

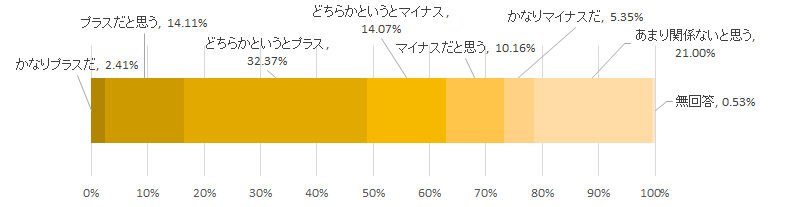

今回の質問事項である「追加金融緩和は今後の日本経済にどのような影響をもたらすとお考えですか」との問いに、「プラス」と答えられた回答者の割合は約48.9%と、「マイナス」と答えられた回答者の割合(29.6%)を大きく上回りました。

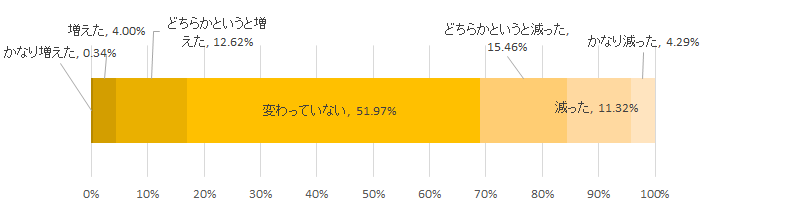

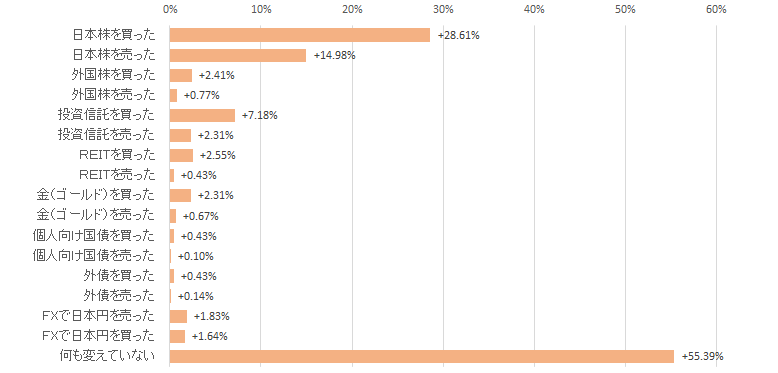

[今月の質問 1 ] 7月29日(金)に日本銀行は金融政策決定会合で、上場投資信託(ETF)の買入れ額を年6兆円にする(これまでの買入額を倍にする)追加金融緩和を決めましたが、その後、ご自身の資産はどう変わりましたか?

出所:楽天DIの結果より楽天証券作成

[今月の質問 2 ] 今回の追加金融緩和は今後の日本経済にどのような影響をもたらすとお考えですか?

出所:楽天DIの結果より楽天証券作成

[今月の質問 3 ] 今回の追加金融緩和の後、ご自身の資産運用をどう変えましたか。(複数選択可)

出所:楽天DIの結果より楽天証券作成

株価の下支えが、アベノミクスへの信認や景況感にプラスと考えた回答が多かったと言えます。また、「ご自身の資産運用をどう変えましたか」との問いに対して、「日本株を買った」と答えられた方々の割合(約28.6%)は、「日本株を売った」との割合(約15.0%)の約2倍となりました。実際、日経平均は追加緩和策が発表された7月29日の前日から600円強上昇しています(9月6日現在)。ご回答者の大方の投資判断は正しい方向であったと考えられます。

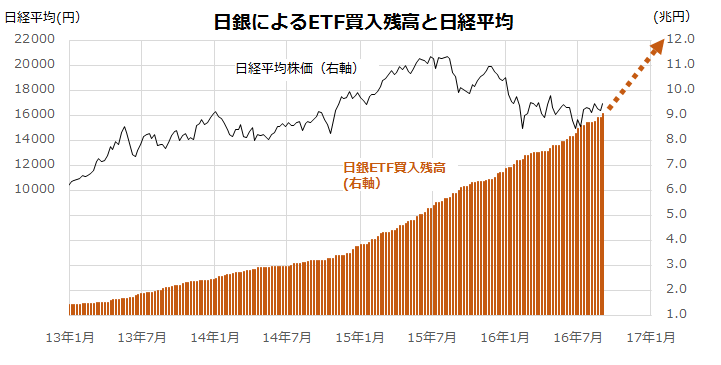

(出所)日本銀行、Bloombergのデータより楽天証券経済研究所作成(2016年9月4日時点)

上記図表でわかるとおり、日銀は累計約9兆円(簿価ベース)のETFを買い付けてきました。今後新たに6兆円を買い付けることで、同累計額は来年の今頃に15兆円を突破していく見通しです。ただ、ETF買入がPKO(政府当局による人為的な相場下支え策)であり、将来の「出口戦略」(金融緩和の縮小)に向けた潜在的な売り圧力を指摘する向きもあり、その是非については議論が分かれているところです。

とは言うものの、昨年下期から本年上期にみられた外国人投資家(主に投機筋)による過度の日本株売り圧力を「一方的な相場変動率上昇」と考えるなら、日銀が日本の当局として対抗姿勢を示したとも考えられます。こうして、売り方が「下値を売り込むリスク」を感じざるを得なくすることは、日本株の下値不安を後退させ、投資家に安心感を広める効果が期待できそうです。

投資戦略:

日銀のETF買入枠拡大に伴う投資戦略としては、概略して下記3つが想定できると思います。

- 日銀がETF買入を増強する姿勢をみせたことで、相場が下落する場面では安値を拾う「押し目買い」に分があるトレンドが続くと考えられます。

- 買入対象となっているETFは、日経平均連動型やTOPIX連動型が多く、当面は日経平均の構成銘柄である値嵩株やTOPIXで比重の大きい大型株(時価総額の大きい銘柄)が相対的な堅調を維持する可能性があります。

- 買入枠を倍増したことで、(従来の相場下落時での購入だけでなく)日銀がETF買いの方法を変えてくる可能性もあります。例えば、「前場で下げなくとも後場で買う」という手法も考えられます。その場合は、相場全体の上値余地が広がる効果が考えられます。

一般的にPKOは官製的な色彩が強く、ファンダメンタルズ(業績動向)やバリュエーションに基づく適正な価格形成に拠るものではありません。従って、ETF買いによる需給で適性水準以上に株価が上昇した銘柄には何らかのきっかけで急反落するリスクも指摘されています。銘柄選びを検討する際は、日銀によるETF買いの影響だけを重視せず、業績見通しや割安度をしっかり見極めることが大切であると考えられます。

楽天証券経済研究所

シニア グローバル ストラテジスト

香川 睦

4.今後、投資してみたい金融商品・今後、投資してみたい国(地域)

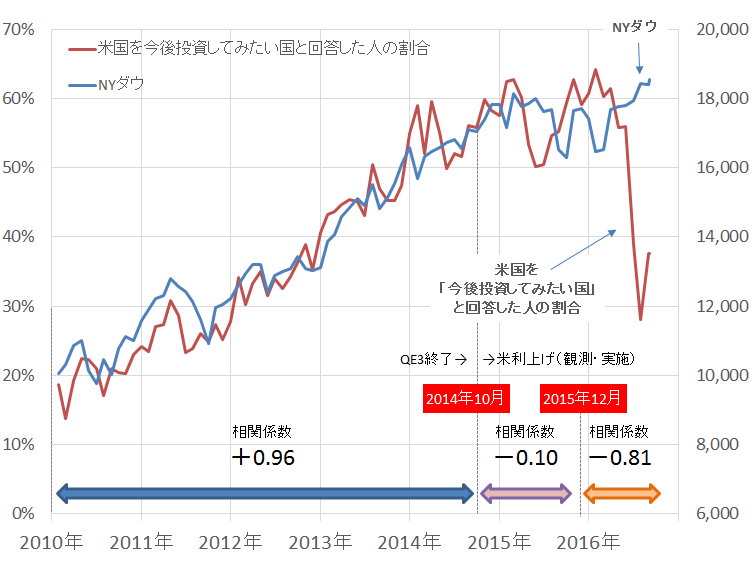

米国を「今後投資してみたい国」とした回答者の数にここ数か月で大きな動きが見られています。

図:米国を「今後投資してみたい国」とした方の割合と、NYダウ(左軸)の推移

出所:楽天DIの結果、およびブルームバーグより筆者作成

2016年の春ごろから、「米国株は上昇するが、米国を今後投資してみたい国と考える人の割合は大きく下落」という傾向が見られます。

2010年から2014年ごろまでは、米国の株価と米国を今後投資してみたい国と考える人の割合は同じような波を描きながら上昇(増加)しました。(相関係数+0.96)

株高が米国を今後投資してみたい国と考える人の割合上昇に寄与したような恰好でしたが、上述のとおり現在は逆の状況になっています。(相関係数―0.81)

米国の株高は、米国は利上げができるくらい力が回復した → 米国への投資が有利 → 米国株物色、 とは異なる、米国は利上げができるだけの力がない → 利上げ見送り観測 → ドル安傾向→ 米国内の輸出産業にプラスの影響 → 米国株高、という文脈で上昇しているのかもしれません。

投資家の皆様の中には、先週の米雇用統計のように最近の同国の経済指標において予想を裏切る弱い内容が続いていることからも、同国の実体経済は強くないのかもしれない・・・でも株価はなぜか上がっている・・・なぜか!?というような、疑問を感じている方もいらっしゃるかと思います。

そういったタイミングで、「米国は今後注目する投資先でしょうか?」として問われれば、“Yes”と答える人の割合が減少するのは自然なのかもしれません。

このような状況の中、ふと思い浮かぶ言葉が、有名な相場格言の「人の行く裏に道あり花の山」という言葉です。今の状況に当てはめれば、「人の行く(米国株を今後投資したい国に選ばない)」「裏に道あり(あえて米国株を検討してみる)」ということになり、その結果もしかしたら「花の山」に行きつくことができるのかもしれない・・・と想像させられます。

楽天証券経済研究所

コモディティアナリスト

吉田 哲

表:今後、投資してみたい金融商品 2016年8月調査時点

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 66.67% | 2.88% |

| 外国株式 | 22.16% | 0.69% |

| 投資信託 | 23.99% | △ 0.90% |

| ETF | 19.99% | 2.36% |

| REIT | 14.16% | △ 0.84% |

| 国内債券 | 4.67% | △ 0.02% |

| 海外債券 | 4.53% | △ 1.16% |

| FX(外国為替証拠金取引) | 13.54% | 0.19% |

| 金 | 15.94% | △ 2.56% |

| 原油 | 5.83% | 0.47% |

| その他の商品(コモディティ) | 2.79% | 0.40% |

| カバードワラント | 1.30% | △ 0.14% |

| 特になし | 8.67% | 1.83% |

表:今後、投資してみたい国(地域) 2016年8月調査時点

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 45.33% | 3.34% |

| アメリカ | 37.57% | △ 0.01% |

| ユーロ圏 | 4.14% | △ 0.27% |

| オセアニア | 5.97% | 0.29% |

| 中国 | 3.32% | 0.44% |

| ブラジル | 3.56% | △ 0.64% |

| ロシア | 3.28% | 0.56% |

| インド | 26.83% | △ 1.60% |

| 東南アジア | 22.83% | △ 2.63% |

| 中南米(ブラジル除く) | 2.41% | △ 0.43% |

| 東欧 | 1.88% | △ 0.18% |

| アフリカ | 17.10% | 10.80% |

| 特になし | 10.60% | △ 2.01% |

「DI(Diffusion Index)」とは

景気判断に用いられる諸指標を選定し、現状認識がどちらの方向に向いているかを示す指数。『楽天DI』では、日銀短観と同じ計算方法を採用し、「(強気回答数-弱気回答数)÷全回答数×100」、「(円安回答数-円高回答数)÷全回答数×100」で算出いたします。

【各指標の見方は以下の通りです。】

日経平均 DIがプラス→強気、DIがマイナス→弱気

為替 DIがプラス→円安、DIがマイナス→円高

すべての回答が中立だった場合、DIは0となります。

本資料は、信頼できると考えられる情報に基づいて楽天証券株式会社が作成・提供したものですが、情報や見解の正確性、完全性、適時性などを保証するものではありません。また、売買に関する勧誘を意図して作成したものではありません。投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。ストラテジストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)