![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今月のテーマは「BREXITによる影響」です。

英国のEU離脱を問う国民投票結果が出た6月24日、まさかの離脱派勝利で世界的に株価は暴落、「ブラックフライデー」となりました。その結果を受けた、個人投資家の資産の変化、その後の運用の考え方について聞いています。

また、今回から「今後、投資をしたい金融商品、国(地域)」のアンケート結果について、経済研究所の吉田哲がコメントを開始! 国内株式の人気は続いていますが、ジワリと注目度がアップしている国がありました。それは、「インド」。なぜいま、インドの評価が上がっているのかについて、分析していますので、ぜひご覧ください。

楽天DIのまとめ

今回のアンケート実施期間は7月25日(月)~7月27日(水)でした。

2016年7月末の日経平均は16,569円となりました。前月末(15,575円)と比べて1,000円近く上昇したほか、月間ベースでも前月から反発に転じた格好です。

月間の展開を振り返ってみますと、月初こそ英国国民投票の結果とその余韻を引きずり、日経平均は方向感が定まらないスタートとなりましたが、与党の勝利に終わった国内の参議院選挙を通過してからは、政策期待を背景に上昇基調が続きました。財政出動の規模が拡大するのではという観測や、ヘリコプターマネーといったキーワードも飛び出し、月末に控えた日銀金融政策決定会合を前に金融政策に対しても思惑が高まりました。また、スマホゲームのヒットを受けた任天堂をはじめ、決算内容や業績見通しを材料とした個別物色の動きも見られました。

月末にかけては16,500円台をはさんだもみ合いが続いたものの、相場は崩れることはなく、そのまま7月の取引を終え、結果的に前月の下落分を取り戻すような値動きでした。とはいえ、新たなトレンドの発生には至っておらず、また、月間の値幅(高値と安値の差)も、6月(約2,280円)、7月(約1,830円)と2カ月続けて大きく、ボラタイルな展開といえます。

こうした中、今回のアンケートですが、全体的に悲観ムードが後退する結果となりました。日経平均の見通しは1カ月先・3カ月先DIともにマイナス幅が大幅に改善したほか、為替の見通しについても、米ドル/円、ユーロ/円、豪ドル/円の全てにおいて、前回調査に比べて大きく円高見通しが後退しています。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

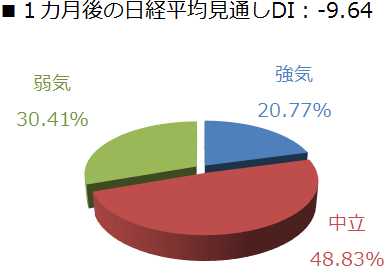

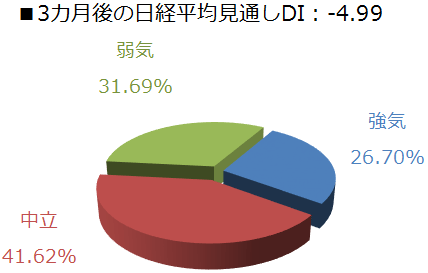

1. 日経平均の見通し「悲観的な見方後退も不安は消えず」

|

|

今回の日経平均の見通しDIは、1カ月先がマイナス9.64、3カ月先がマイナス4.99という結果になりました。

前回の調査がそれぞれ、マイナス 40.18、マイナス20.23でしたので、DIの数値そのものは依然としてマイナス圏内ではありますが、悲観的な見方自体はかなり後退したと言えます。

こうしたDIの改善には、補正予算編成による財政出動や追加金融緩和などの政策期待や思惑が背景にあると思われます。ただし、回答の内訳を見てみますと、投資家の微妙な心境も感じられます。多少のズレはありますが、1カ月先、3カ月先ともに、回答比率は、「中立4割、弱気3割、強気2割」といったバランスになっています。

これまでは、政策期待が高まる場面において、もう少し強気派が優勢になることの方が多かったのですが、今回の結果からは、「強気になりきれない」心理が透けて見える印象です。確かに、政策期待そのものは足元の相場を支えていますが、その一方で、政策の効果や持続性、副作用についての指摘も増えてきています。例えば、金融政策については、手段の手詰まり感や市場需給への悪影響、マイナス金利への否定的な見解などが挙げられ、財政出動についても、財源確保の問題や財政再建目標が遠のいてしまう懸念、乗数効果が低い中での財政出動の効果は限定的になるのではといったことなどです。

そのため、政策内容によっては市場がネガティブに捉えてしまったり、その後の株価上昇が材料出尽くしで続かない、新たな手法を導入することによるリスクなどの不安シナリオも想定されました。今回のアンケートは日銀金融政策決定会合前に実施されましたが、こうした投資家の慎重な姿勢がアンケート結果に反映された可能性もありそうです。

そのような中で迎えた日銀金融政策決定会合ですが、決定されたのは、①ETF買い入れ額の増額(年間3.3兆円から6兆円)と、②企業の海外展開を支援するためのドル資金を供給する総枠の拡大(120億ドルから240億ドル)というものでした。事前で観測が高まっていた、マイナス金利幅の拡大や国債買い入れ拡大などはなく、現状維持となりました。結果的に市場の予想よりも小粒な内容で、サプライズもなかったわけですが、その割には、決定内容を受けた株式市場は直後に多少の乱高下はあったものの「大崩れ」にはならず、会合後数日間の日経平均は16,000円台を維持するなど、当初の不安に比べると堅調だったと言えます。

株式市場が比較的堅調なのは、ETF買いそのものは需給面でサポートとなること、銀行や保険など金融機関の収益にネガティブなマイナス金利幅の拡大が見送られたことで見直し買いが入ったこと、政府の経済政策との協調感をアピールしたこと(会合の結果前に政府が約28兆円規模の経済政策方針を打ち出し、日銀の声明文にも「緩和的な金融環境を整えて、政府の取り組みと相乗的な効果を発揮」という文言が入っています)、次回の会合(9月20日~21日)で金融政策の総括的な検証を行う旨を発表し、次回の追加金融緩和への期待感が残ったことなどが挙げられます。

株式市場が堅調な一方で、為替市場(米ドル/円)では円高が進行しています。こちらは、会合の結果が小粒にとどまったことで、円売り警戒が後退した格好と言えます。つまり、会合による市場の初期反応は「株高・円高」です。これまで、会合の結果が市場で好感された場合は「株高・円安」でしたので、今回はいつもと様子が違うことには注意が必要かもしれません。

そもそも、今回の日銀会合での決定は「これ以上の追加量的緩和もマイナス金利幅の拡大も限界論や批判が高まる中で、比較的実行しやすいETF買いを選択した苦肉の策」という見方もあります。とはいえ、すでに日銀のETF保有は市場占有率の6割に達していますし、多くの銘柄で日銀が実質的な大株主上位に入っているため、今後のETF買い増しも難しい状況です。今後も金融政策イベント前後に期待と不安で相場が荒れやすい場面が出てきそうです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

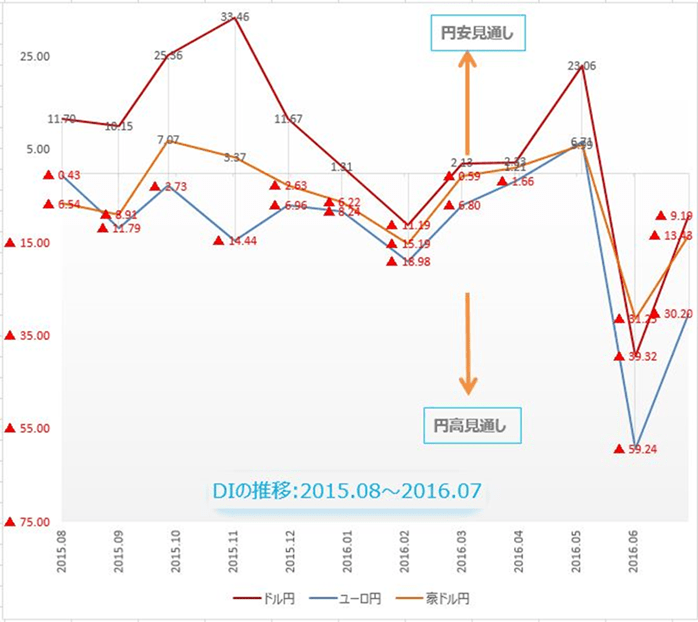

2.為替相場の見通し:円安見通しが増える

楽天DIは、ドル円、ユーロ円、豪ドル円について、投資家の今後1ヵ月の相場見通しを指数化したものです。プラスならば円安見通し、マイナスならば円高見通しが多いことを意味します。

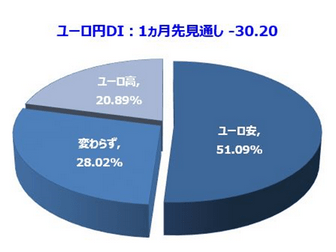

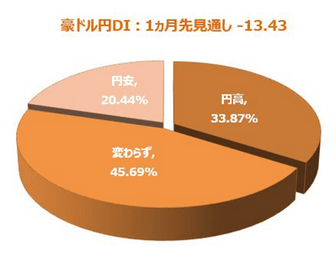

7月の相場はドル円、クロス円ともに円安に戻りました。楽天DIの7月の結果は、ドル円-9.19(前回-39.32)、ユーロ円-30.2(前回-59.24)、豪ドル円-13.43(前回-31.25)でした。前回6月に比べて円安見通しが大きく増えていることが特徴です。とはいえ、DIはまだマイナスですので、全体としては円高見通しを持つ投資家が多いことになります。

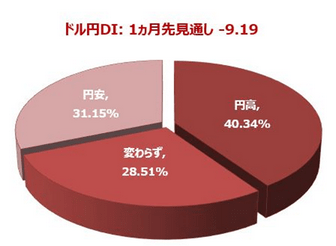

ドル円:全体の4割が円高見通し

|

ドル円の見通しは、約40%が1ヵ月後は現在の105円よりドル安・円高が進んでいると考えています。円安に戻るとの回答は全体の約31%でした。

円安見通しの割合から円高見通しの割合を引いたDIは、-9.19になりました。英EU離脱決定直後に行われた先月のアンケート結果は-39.2だったので、それと比べますとマイナス幅は30ポイント以上縮小、つまりそれだけ円安見通しが増えたことになります。

7月のドル円は、米6月雇用統計後に一時100円を割る水準まで下落したものの、後半には107円台半ばまで円安に戻りました。月間の上昇幅は7.50円に達し、円安方向としては今年最大であるとともに、英国がEU離脱を決めた先月の下落分のうち6割以上を取り戻したことになります。参院選に勝利した安倍首相が28兆円規模の大型経済政策を高らかに掲げたこと、それに合わせて日銀がヘリコプターマネー的な金融緩和に踏み込むとの思惑が、相場を円安に向かわせました。

それでも、DIはまだマイナスです。円安見通しが増えたものの、全体としては円高見通しが優勢であることを示しているわけです。7.50円も円安に戻っても、なお懐疑的に見る投資家の方が多いということでしょう。

アンケート締め切り後になりますが、日銀会合後の29日の海外市場で、ドル円は一時101円台まで円高が進みました。7月の円安分のほとんどを失ったことになります。また7月の始値は103.18円ですから、これで2ヵ月連続の陰線になることも決まりました。

投資家の見通しは、今はさらに円高に傾いているのではないでしょうか。

ユーロ円:全体の半数以上がユーロ安見通し

|

ユーロ円の見通しは、回答者全体の約51%が、1ヵ月後は、現在の116.30円より円高・ユーロ安になると考えています。逆に円安になるとの見通しは全体の約21%でした。

円安見通しの割合から円高見通しの割合を引いたDIは、-30.20で、先月(-59.24)に比べると半分近くに減っています。

ただし、ユーロ高を見る投資家が増えたというよりも、円高が落ち着いたことが理由と考えます。

豪ドル円:全体の約46%は中立見通し

|

豪ドル円の見通しは、回答者全体のうち約34%が今後1ヵ月で、現在の79.00円より円高・豪ドル安になると考えています。円安になるとの見通しは約20.5%でした。また全体の46%近くは変わらずとの回答でした。

円安見通しの割合から円高見通しの割合を引いたDIは、マイナス幅が縮小して-13.43になりました。やはり、円高が一服したことが大きいようです。

一方で、日欧を初めとする主要国が金融緩和に突き進み、米国の次回利上げ時期も不透明になるなかで、豪ドル金利に魅力を感じる投資家も少なからずいると思います。円の行方次第だが、金利の比較優位性で豪ドル円が買われる日が近いうちにやってくる、そう考えて中立派にとどまっている投資家が多いのだと思います。

楽天証券経済研究所

FXアナリスト

荒地 潤

3.今月の質問:「BREXITによる影響」について

7月DI調査での「今月の質問」は、「BREXITによる影響」でした。6月24日に英国で実施された国民投票の結果は(まさかの)「EU(欧州連合)からの離脱」。市場参加者や専門家の多くが「残留」を予想していただけに「ネガティブ・サプライズ」となり、同日の国内市場ではリスク回避の円買いと株売りが嵩みました。

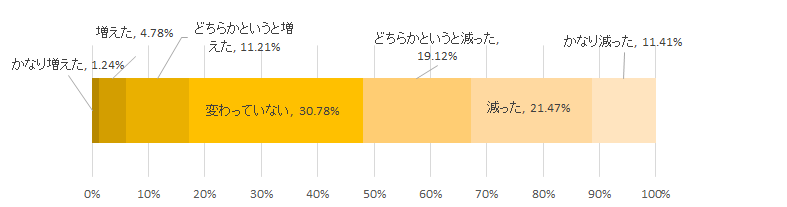

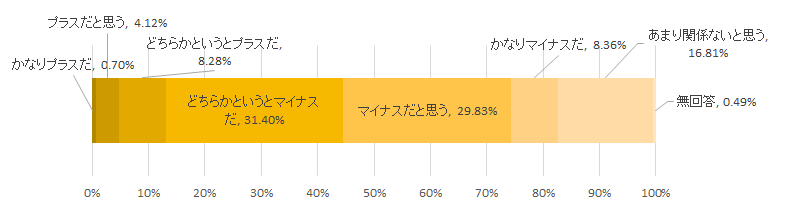

DI調査のご回答結果をみていくと、「今後の世界経済にマイナスだと思う」と答えられた方々の比率は約7割に及び、「ご自身の資産はどう変わりましたか?」との問いに対し、「資産が減った」と答えた比率は約52%と、「資産が増えた」と答えた比率(約17.2%)を大きく上回りました。 「資産が減った」と答えた方々は、内外の株式に投資をされ、外貨投資をされていた投資家に多く、「資産が増えた」と答えられた方々のなかには金や債券(国債)に投資をされていた方々が多かったと推測します。実際、BREXITを受けたリスク回避ニーズの高まりで、「安全資産」と形容される内外債券や金は上昇する展開となりました。

質問:6月、世界中に影響を与えた「BREXIT」。EU離脱派が勝利した英国の国民投票のあと、ご自身の資産はどう変わりましたか?

質問:BREXITは今後の世界経済にどのような影響をもたらすとお考えですか?

BREXITリスクを嫌気して世界株式が急落した6月24日(金)は、「ブラックフライデー(Black Friday)」と呼ばれ、世界の株式時価総額が1日で約3兆ドル(約300兆円)も失われる事態となりました。

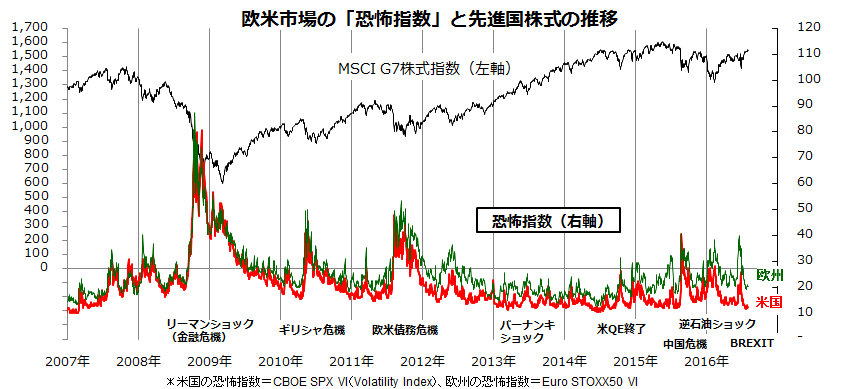

政治経済を巡る不透明感や警戒感が世界に伝播し、「今後英国やEU(欧州連合)内で政治・経済の混乱が長期化し、リーマンショック(2008年の金融危機)に匹敵する危機」との報道もみられました。ただ、過去10年における米国市場と欧州市場の「恐怖指数」と先進国株式の推移を振り返ってみると、今回の恐怖心は2008年9月のリーマンショック時の水準を大幅に下回り、むしろ最近は安定化しています(図表1)。

英国民投票の結果はショックでしたが、実際のBREXIT(英国のEUからの離脱)は短く見積もっても2-3年とされており、リーマンショックのような金融危機(信用収縮)に発展して景気後退に繋がることはないとみられます。なお、主要各国が協調して追加緩和や財政出動の姿勢をみせたことも市場の支えになったようです。楽観は禁物ですが、今回の事件も「パニックは政策の母(源泉)である」との格言通り、BREXITを巡る過度の懸念が後退するなか、市場が落ち着きを取り戻している現状を確認したいと思います。

図表1:欧米の「恐怖指数」と先進国株式の推移

(注)「恐怖指数」とは、オプションの取引価格から算出されているインプライド・ボラティリティ(予想変動率)指数の俗称。指数の上昇は投資家が先行き警戒感(リスクオフ)を強めていることを示し、低下するとリスク選好(リスクオン)が回復していることを示す。

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年8月1日時点)

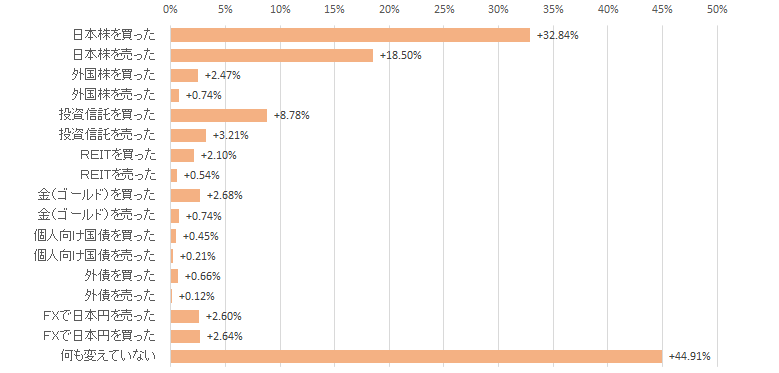

一方、「BREXITの後、ご自身の資産運用をどう変えましたか」との問いに対する回答結果はたいへん興味深いものでした。 日本株について、「買った」(約32.8%)が「売った」(約18.5%)を大きく上回っていた他、外国株、投資信託、REIT、金についても「買った」と答えた比率が「売った」と答えた比率を上回りました。即ち、BREXITを受けた市場の急落を、「買いチャンス」(ピンチはチャンス)とみた方々が多かったということです。

質問:BREXITの後、ご自身の資産運用をどう変えましたか。(複数選択可)

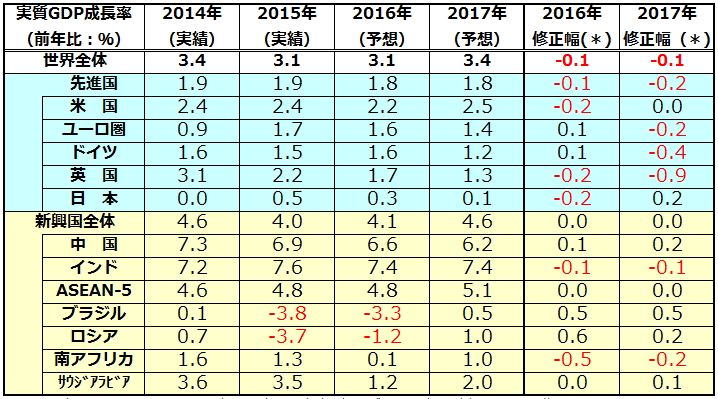

実際、IMF(国際通貨基金)が7月19日に発表した最新経済見通しによると、世界の実質GDP成長率は2016年で前年比+3.1%、17年で+3.4%とゆるやかな景気拡大を見込むものでした。BREXITの影響予想を織り込んだ上での見通しの下方修正幅(前回4月時点との比較で)0.1ポイントに留まったことが注目されました。英国の景気後退入りも見込まれておらず、先進国で引き続き低金利環境が続くと想定されるなか、世界経済は緩やかな成長率を維持するとみられ、株式などリスク資産のリターンは下支えされていくものと期待されます。

BREXITの影響を過度に悲観しなかった楽天DIの回答者の投資判断は、「リスクはリターンの母(源泉)である」との言葉を正しく実践したかのように感じられます。

図表2:世界経済の成長率予想(IMFによる最新見通し)

(出所)IMF(国際通貨基金)による最新見通し(2016年7月19日発表)より楽天証券経済研究所作成

楽天証券経済研究所

シニア グローバル ストラテジスト

香川 睦

4.今後、投資してみたい金融商品・今後、投資してみたい国(地域)

今後、投資してみたい金融商品

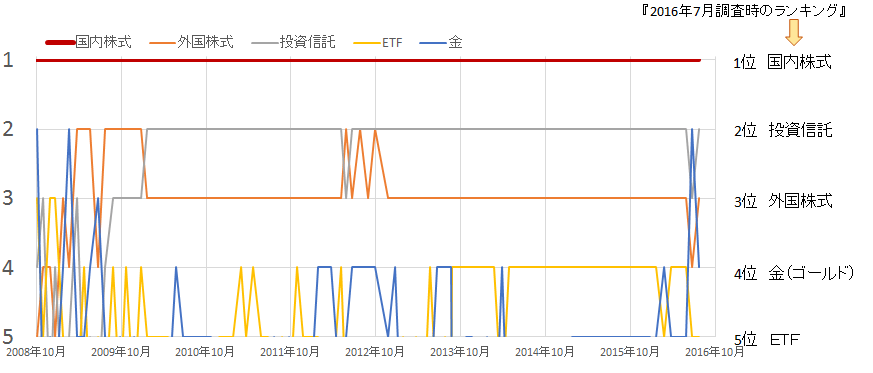

統計開始来『今後、投資してみたい金融商品』で1位をキープする「国内株式」

本欄では『今後、投資してみたい金融商品』のランキングの推移に注目してみたいと思います。

図:楽天DIアンケート『今後、投資してみたい金融商品』のランキングの推移

(2016年7月の調査時の上位5位の推移)

出所:楽天DIのデータより楽天証券作成

2008年10月の楽天DIの統計開始以降、『今後、投資してみたい金融商品』のランキングで「国内株式」が “1位”をキープしています。(統計開始以降95回連続)

楽天DIでは10以上の投資対象の中から“今後投資したい投資対象”を選択(複数選択可)いただいている訳ですが、特に国内外の情勢が目まぐるしく変化してきた近年において、上図のとおり「国内株式」は不動の1位を維持してきました。

このことから想像するに、たとえマーケットコンディションが厳しい状況であったとしても、「国内株式」は多くの投資家の皆様において“継続して期待と投資意欲を向けることができる”投資対象であるということを物語っていると思われます。

もうすぐ、統計開始後100回目の調査を迎えようとしています。「国内株式」がこのまま1位をキープできるかに注目です。(100回目は今年12月を予定している調査です)

表:今後、投資してみたい金融商品 2016年7月調査時点

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 63.8% | 0.4% |

| 外国株式 | 21.5% | 4.1% |

| 投資信託 | 24.9% | 4.0% |

| ETF | 17.6% | 4.4% |

| REIT | 15.0% | 3.8% |

| 国内債券 | 4.7% | 0.5% |

| 海外債券 | 5.7% | 2.0% |

| FX(外国為替証拠金取引) | 13.3% | 0.7% |

| 金 | 18.5% | -2.7% |

| 原油 | 5.4% | 0.3% |

| その他の商品(コモディティ) | 2.4% | 0.3% |

| カバードワラント | 1.4% | 0.2% |

| 特になし | 6.8% | -5.0% |

出所:楽天DIのデータより楽天証券作成

今後、投資してみたい国(地域)

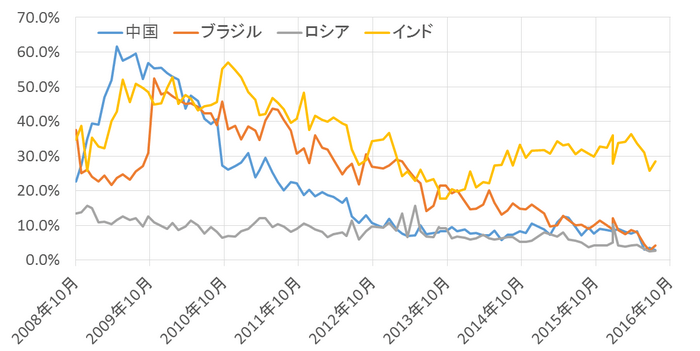

インドがリードする新興国投資への関心

『今後、投資してみたい国(地域)』で、中国・ブラジル・ロシア・インドと答えた方の割合の推移に注目してみたいと思います。

図:楽天DIアンケート『今後、投資してみたい国(地域)』で、

中国・ブラジル・ロシア・インドと答えた方の割合の推移

出所:楽天DIのデータより楽天証券作成

2008年から2010年にかけて、中国・ブラジル・インドの3か国について、投資してみたい国と答えた方はそれぞれ全回答者のおよそ50%以上となりました。特に大規模な景気刺激策のアナウンスがあった中国については、60%を超える高水準となりました。

2008年9月のリーマンショックが起きた後の数年間、いかに新興国に期待が集まっていたかということを表していると思われます。

ただ、その後、中国とブラジルの景気鈍化懸念が浮き彫りになったことをきっかけとして、両国の株価や主要な経済指標が継続して弱含んだことと時を同じくするように、当調査においても両国を“今後、投資してみたい国(地域)”と思うと回答する人の割合が減少する展開となりました。

一方、インドについては、新しい首相の経済政策への期待が高まったことや、鈍化傾向と見られる中国と経済動向がさほど大きな連動となっていないこと、そして現在の人口動態が今後の同国の経済発展に寄与する期待が持てることなどが要因となり、同国については株価や経済指標の強含みが見られるようになりました。

このような流れに呼応するように、インドを“今後、投資してみたい国(地域)”と思うと回答する人の割合が増加する展開となりました。そして現在、インドが4つの新興国の中で、“今後、最も投資してみたいと思う国”となっています。

想像の域を超えませんが、中国、ブラジル、ロシアに期待を寄せにくい足元の状況が、消去法的にインドへ注目が集まる一因となっているとも考えられ、そう考えれば、この状況(中国、ブラジル、ロシアへ期待が寄せにくい状況)が続けば、引き続きインドを“今後、投資してみたい国(地域)”と思うと回答する人の割合の増加傾向は継続するものと考えられるかもしれません。

表:今後、投資してみたい国(地域) 2016年7月調査時点

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 42.0% | 1.5% |

| アメリカ | 37.6% | 9.5% |

| ユーロ圏 | 4.4% | 1.2% |

| オセアニア | 5.7% | 0.6% |

| 中国 | 2.9% | -0.6% |

| ブラジル | 4.2% | 1.5% |

| ロシア | 2.7% | 0.1% |

| インド | 28.4% | 2.7% |

| 東南アジア | 25.5% | 3.9% |

| 中南米(ブラジル除く) | 2.8% | 0.7% |

| 東欧 | 2.1% | 0.9% |

| アフリカ | 6.3% | 1.1% |

| 特になし | 12.6% | -5.8% |

出所:楽天DIのデータより楽天証券作成

楽天証券経済研究所

コモディティアナリスト

吉田 哲

「DI(Diffusion Index)」とは

景気判断に用いられる諸指標を選定し、現状認識がどちらの方向に向いているかを示す指数。『楽天DI』では、日銀短観と同じ計算方法を採用し、「(強気回答数-弱気回答数)÷全回答数×100」、「(円安回答数-円高回答数)÷全回答数×100」で算出いたします。

【各指標の見方は以下の通りです。】

日経平均 DIがプラス→強気、DIがマイナス→弱気

為替 DIがプラス→円安、DIがマイナス→円高

すべての回答が中立だった場合、DIは0となります。

本資料は、信頼できると考えられる情報に基づいて楽天証券株式会社が作成・提供したものですが、情報や見解の正確性、完全性、適時性などを保証するものではありません。また、売買に関する勧誘を意図して作成したものではありません。投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。ストラテジストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)