![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

米国株高は業績見通しの先行き期待が背景

米国市場で複数の株価指数が史上最高値を更新し、日経平均が2万2,000円台を回復した背景としては、金利の低位安定期待、米・中の景況感改善、米中貿易交渉の進展期待などが挙がられます。米国で個人消費の動向を示す小売売上高は、3月分が市場予想を上回る前年同月比+1.6%と2017年9月以来の大幅な伸びとなり、昨年12月から本年2月の鈍化が一時的だったことを確認しました。

消費活動を支える雇用情勢についても、3月の雇用統計は労働市場の堅調を示しました。一方、中国ではソフトデータと呼ばれるPMI(購買担当者景気指数)に続き、ハードデータとされるGDP(1~3月期)、鉱工業生産(3月)、小売売上高(3月)が市場予想を上回りました。米国と中国で景気の底割れ懸念が後退したことで、目先の実質成長率見通しは回復しています(図表2)。従って、米国市場の業績見通しも改善傾向となっています。

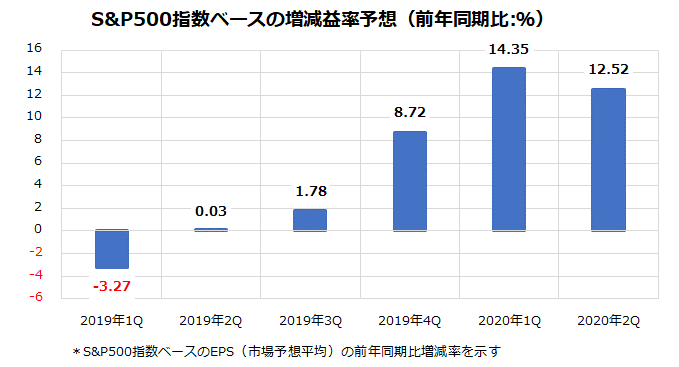

図表3は、S&P500指数ベースの予想EPS(1株当り利益)の前年同期比伸び率(市場予想平均)を示したものです。1Q(1~3月期)は11四半期ぶりの減益が見込まれていますが、2Q(4-6月期)以降は持ち直し、来年前半(1Qや2Q)は二桁増益予想となっています。

業績見通しは、米中貿易摩擦、金利動向、商品市況など諸条件の変化で揺れ動く可能性はありますが、市場全体の業績見通しが底入れしたことが、目先の株式市場を支えると考えられます。中期的な観点で、米中の景況感改善と米国株の堅調は、日本株の下支え要因となりそうです。

図表2:米・中の目先の成長率見通しは改善

*米国=アトランタ連銀GDPナウキャスト予想(前期比年率成長率) *中国=ブルームバーグGDPナウキャスト(前年同期比成長率) 出所:Bloombergより楽天証券経済研究所作成(2019/4/24)

図表3:米国の業績見通しに底入れ感

出所:Bloombergより楽天証券経済研究所作成(2019/4/24)