![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今月のテーマは「消費税増税延期」です。

将来的な日本の財政不安はあるところですが、今回の増税延期については、日本株に対しても、ご自身の家計に対しても「プラスに働くとお考えの方が約6割」と比較的ポジティブに評価されているようです。

また、増税延期がプラスに働きそうな業種については、「小売業」「食料品」「サービス業」を挙げる方が多く、まさに“消費”にいい影響がありそうとの予想。では、それらの業種の実際の株価はどう動いているのか…。レポートの後半で楽天証券経済研究所の香川が分析をしております。

楽天DIのまとめ

今回のアンケート実施期間は6月27日(月)~6月29日(水)でした。

2016年6月末の日経平均終値は15,575円でした。前月末(17,234円)からの下落幅が1,650円を超える大きなものになったほか、月間ベースの騰落状況も4カ月ぶりに下落転換しました。

月間の動きを振り返ってみましても、日経平均は下落の場面が目立ちました。米国の早期利上げ観測の後退や日銀金融政策決定会合の「ゼロ回答」、英国のEU離脱を問う国民投票などを背景とした円高が進行し、こうした為替市場の展開に株式市場も歩調を合わせる格好となりました。さらに、「Leave(EUからの離脱)」を選択した英国民投票の結果が世界中のマーケットを掻き回し、2月半ばの年初来安値水準(15,000円割れ水準)まで下げ幅が拡大しました。

結果的にはそこが下落のピークとなり、英国民投票のファースト・インパクトが一巡したと思われますが、7月の日経平均は投票前の半値戻し水準のスタートにとどまっています。当事国の英国をはじめ、米国など多くの海外株価指数がほぼ全値戻しを達成していることに比べると、日経平均の戻りの勢いはやや鈍い印象です。

さて、今回のアンケート結果ですが、英国国民投票直後というタイミングだっただけに、前回調査から様変わりしています。日経平均の見通しは1カ月先・3カ月先DIともに大幅なマイナスに沈んだほか、為替の見通しについても、米ドル/円、ユーロ/円、豪ドル/円の全てにおいて、前回調査に比べて大きく円高見通しに傾いています。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

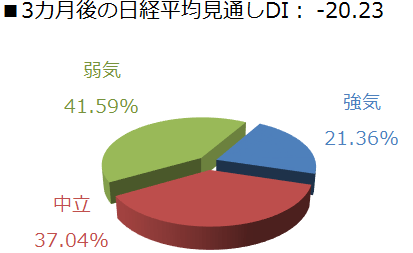

1.日経平均の見通し「弱気見通しに大きく傾く」

|

|

今回の日経平均の見通しDIは、1カ月先がマイナス40.18、3カ月先がマイナス20.23という結果になりました。

プラスだった前回調査(それぞれ、17.23と2.34)から一気に悪化しましたが、今回の調査期間が英国国民投票直後だったこともDIをさらに悪化させたと思われます。

ちなみに、1カ月先DIがマイナス40を超えるのは2010年8月調査以来になります。

昨年夏のチャイナショックはまだ記憶に新しいですが、その時のDIはマイナス18.6(2016年9月調査)でした。また、今回のアンケート調査最終日(6月29日)以降の日経平均が、急落した24日(金)の下げ幅のほぼ半分の水準を回復しての推移が続いていることからも、今回の結果は投資マインドの一時的な下振れを考慮する必要がありそうです。なお、3カ月DIがマイナス20を超えるのは、リーマン・ショック後の余韻が残っている2009年まで遡ります。

英国の国民投票の結果は大方の想定を覆すものだっただけに、相場の初期反応は大きなインパクトとして受け止められましたが、G7の財務相・中銀総裁が緊急電話会議を開くなど、主要各国の協調的な対応姿勢が素早く示されたことや、今後についてもこれからの協議次第であり、現時点で織り込みきれない面があるため、インパクト一巡後はひとまず様子をうかがう状況になっていると言えます。

確かに、EUという欧州の枠組み自体が変わるかもしれないという歴史的な出来事になる可能性もありますし、先行きの不透明感は強まってはいるものの、リーマン・ショック時のような、金融機関の破綻をきっかけとした世界的な金融システムパニックという状態に陥る事態にはなっていません。しばらくは、関係国の動向や影響を見極めながら、市場は不安と落ち着きを繰り返す展開が続きそうです。

国内でも、政府と日銀による緊急会合が27日(月)と29日(水)に立て続けに開催されています。特に具体的な対応策が出てきたわけではありませんが、こうした姿勢を見せるだけでも市場を落ち着かせる効果はあったと思われます。また、足元では不動産株や建設株などが買われている動きを見せる場面もあり、補正予算編成による財政出動や追加金融緩和などの政策期待も相場の支援材料になっているようです。

スケジュール的には、まもなく参院選の投開票が行われ、月末にかけては日銀の金融政策決定会合が予定されています。8月の相場はこうした、金融と財政の2つの政策動向がカギを握りそうです。とはいえ、政策期待そのものは相場を支えそうですが、金融政策については、手詰まり感やマイナス金利への否定的な見解があることや、財政出動についても、財源確保の問題と財政再建後退という火種を抱え、実際の政策内容によっては市場がネガティブに捉える恐れもあり、「諸手を挙げて歓迎」とはならない可能性もあります。現時点では、日本株の上昇余地への期待が抱きにくいため、為替水準次第の面もありますが、日経平均は結果的にレンジ相場内で上下する推移が見込まれそうです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

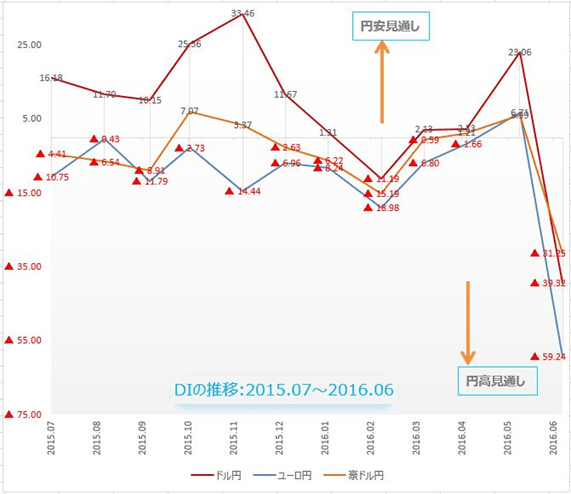

2.為替相場の見通し:急激かつ大幅な円高見通し転換

楽天DIは、ドル円、ユーロ円、豪ドル円について、投資家の今後1ヵ月の相場見通しを指数化したものです。プラスならば円安見通し、マイナスならば円高見通しが多いことを意味します。

楽天DIの6月の結果は、ドル円-39.32(前回+23.06)、ユーロ円-59.24(前回+6.71)、豪ドル円-31.25(前回+5.99)でした。全ての通貨ペアで大幅なマイナスとなっています。

ドル円のマイナスDIが示唆するのは、多くの投資家が100円を超える円高時代が来ると考えているということです。また、ユーロ円に比べて豪ドルDIのマイナス幅が小さかったのは、欧州と豪に対する市場の見通しの違いを反映する興味深い結果となりました。

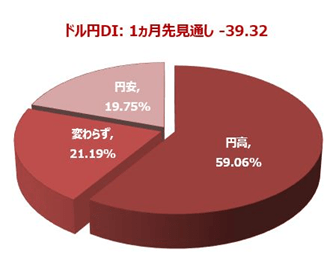

ドル円:全体の6割が円高見通しに

ドル円の見通しは、回答総数2902名のうち約59.6%が、1ヵ月後は現在の102円よりドル安・円高が進んでいると考えています。逆に円安に戻るとの回答は全体の約19.75%にすぎませんでした。

円安見通しの割合から円高見通しの割合を引いたDIは、マイナス方向に大きく拡大して、-39.32になりました。DIがこれほどマイナス(円高見通し)に振れたのは5年7ヵ月ぶりのことです。

アンケートにご回答頂いた時期が、英国民投票の翌週にあたり、その直前にドル円が99円台を割るのを目のあたりにしては、円高見通しに強く傾くのは当然のことと思えます。

ただ、円高は先月突如として始まったわけではなく、年初からずっと続いています。興味深いことに、その期間のDIは、2月を除いてずっとプラス、すなわち円安見通しが大勢を占めていました。特に前回5月には、ドル円が一時105円台まで円高になったにもかかわらず、DIは逆に+23.06まで増えています。

「この辺りが底。そろそろ反転するだろう。」という楽観的見通しでDIがプラスを続けている間に、気が付けばドル円は23円以上も円高になってしまいました。円安を期待していた人の多くが、「ドル円はまだまだ下がるのだ。」という悲観的見通へと一斉に宗旨替えした結果、DIは著しくマイナスへと動きました。

「強気相場は悲観の中に生まれる」という格言があります。今回の結果は、逆にドル円の底値が近いことを示唆しているのかもしれません。

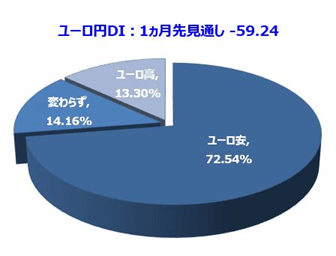

ユーロ円:7割以上がユーロ安見通しに

ユーロ円の見通しは、回答者全体の約72.5%が、1ヵ月後は、現在の112.50円より円高・ユーロ安になると考えています。逆に円安になるとの見通しは全体の約13.3%にすぎませんでした。

円安見通しの割合から円高見通しの割合を引いたDIは、-59.24。DIのマイナスは、2008年10月にアンケートを開始して以来最大の水準になりました。

英国のEU離脱は、英国の影響だけにとどまらず、むしろそれ以上に欧州の政治や経済にとって打撃になるとの見方に加え、同時に円高も進んだ結果、ユーロ円は英国民投票の日だけで13円近く下落、110円台を下回りました。ただし、ユーロ円は、この1年間ほぼDIのマイナス推移が続いています。今回で見方が変わったというより、ユーロ安/円高の確信がますます深まったというべきでしょう。

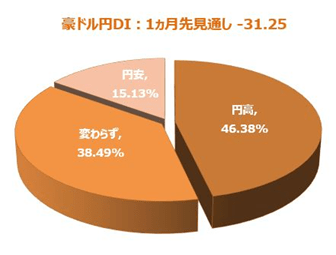

豪ドル円:豪ドル安見通し増えるが、約4割は中立

豪ドル円の見通しは、回答者全体のうち約46.4%が今後1ヵ月で、現在の74.80円より円高・豪ドル安が進むと考えています。円安になるとの見通しは約15%でした。また全体の40%近くは変わらずとの回答でした。

円安見通しの割合から円高見通しの割合を引いたDIは、3ヵ月ぶりにマイナスに転換して、-31.25になりました。また、ドル円やユーロ円に比べると、「今後の動きを見極めたい」という中立派の割合が多いのが特徴といえます。

楽天証券経済研究所

FXアナリスト

荒地 潤

3.今月の質問:「消費税増税の延期による影響」について

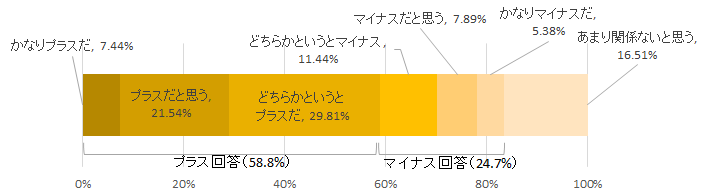

6月のDI調査での「今月の質問」は、「消費税増税の延期による影響」についてでした。安倍政権が6月1日に、消費税率の引き上げ(8%→10%)時期を、当初計画していた2017年4月から2019年10月まで2年半延期すると表明したことを受けてのご質問です。

ご回答結果をみていくと、「消費税増税の延期は今後、日本株にどう影響するとお考えですか」との問いに、「プラス」と答えられた比率は約6割(58.8%)となり、「マイナス」と答えられた比率(24.7%)の2倍強となりました。グローバル経済と株価の低迷で国内の先行き景況感が悪化していたなか、安倍政権の決断が消費者マインドを改善させる(もしくは悪化を食い止める)効果があるとの見方が多かったと考えられます。

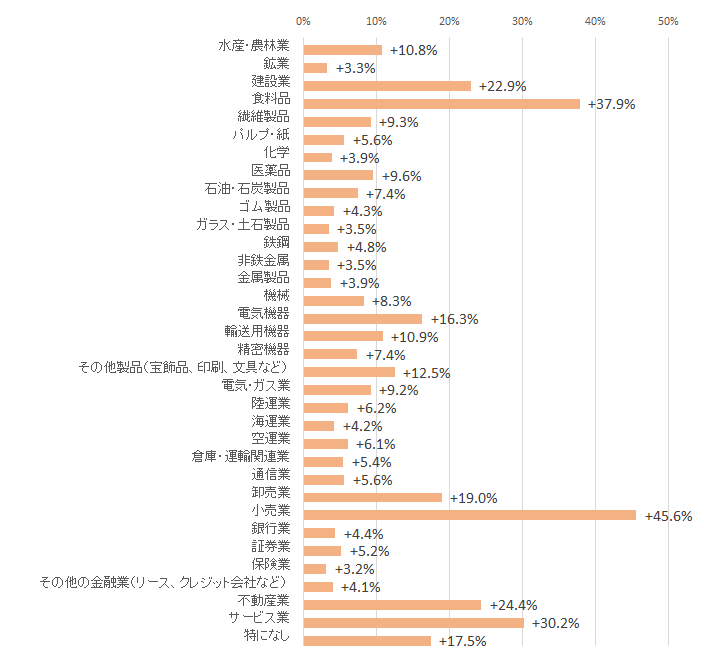

また、「消費税増税の延期は、どの業種にプラスになるとお考えですか」との問いに対して回答割合が多かった上位3業種は、小売業(45.6%)、食品(37.9%)、サービス業(30.2%)でした。下記の図表でみる通り、消費税増税の延期が表明された6月1日以降の業種別株価騰落率(17業種別指数ベース)を、市場平均(TOPIX)の騰落率と比較してみると、「食品」、「小売」、「情報通信・サービス他」が、TOPIXをアウトパフォーム(騰落率で優勢に推移)しました。BREXIT(英国のEU離脱)リスクなど外部環境の要因で市場平均が下落したなか、回答者が比較的強気だった業種が、株価を持ちこたえてきたことがわかります。

図表:TOPXと17業種別指数の騰落率

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年7月4日時点)

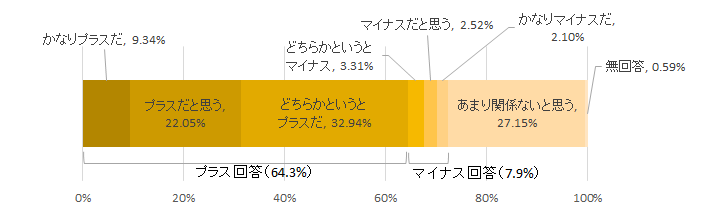

一方、「消費税増税の延期が、ご自身の家計にどう影響するとお考えですか」との質問には、6割以上の回答(64.3%)が「プラス」と答え、「マイナス」との回答(7.9%)を大きく上回りました。

一般的に、増税(税率の引き上げ)は景気抑制効果があるとされ、特に消費税の増税は一般消費者の可処分所得に圧力をかけやすいことが知られています。従って、今回の増税時期の延期を「家計のプラス」とご回答された判断は理にかなっていると思われます。

ご参考までに、新生銀行が6月29日に発表した「2016年サラリーマンのお小遣い調査」(20代から50代の男女約2,300人を対象とした調査)によると、男性会社員の毎月の平均お小遣い額は37,873円で1979年の調査開始以降で3番目に低い金額だったとのことです。

特に、子育てや教育の費用、住宅ローンの返済負担が大きくなりやすい世代(30台~50代)のお小遣いが、家計のやりくりで「皺(しわ)寄せ」を受けている厳しい実態が示されました。2014年4月の消費税率引き上げ(5%→8%)から約2年が経過しましたが、同調査では「増税を負担に感じている層」が男性会社員で74.4%、女性会社員では82.5%と、総じて負担感が強いようです。

同調査によると、サラリーマンの平均お小遣い額が最も高かったのは、1990年の77,725円で、今回調査による平均額(37,873)は半分以下まで減ってきています。日経平均が史上最高値(1989年末の38916円)から足元の水準まで半分以下となっているのは偶然の一致でしょうか。

サラリーマンを中心に、一般消費者の財布にやさしい景気対策、財政政策、金融政策は株式市場にとってもフレンドリー(好影響を与える)と考えられます。そうした観点で、安倍政権が「消費税増税」を先送りしたことは、中期的には市場で評価される施策と考えられます。

楽天証券経済研究所

シニア グローバル ストラテジスト

香川 睦

4.今後注目する投資先

| 割合 | 前回 | 前回比 | |

|---|---|---|---|

| 国内株式 | 63.4% | 68.6% | -5.2% |

| 外国株式 | 17.4% | 22.7% | -5.4% |

| 投資信託 | 20.9% | 27.9% | -7.0% |

| ETF | 13.2% | 18.7% | -5.4% |

| REIT | 11.2% | 15.8% | -4.6% |

| 国内債券 | 4.2% | 5.4% | -1.1% |

| 海外債券 | 3.7% | 5.9% | -2.2% |

| FX(外国為替証拠金取引) | 12.6% | 12.4% | +0.3% |

| 金 | 21.2% | 15.9% | +5.2% |

| 原油 | 5.1% | 6.9% | -1.8% |

| その他の商品(コモディティ) | 2.1% | 2.3% | -0.2% |

| カバードワラント | 1.2% | 1.3% | -0.1% |

| 特になし | 11.9% | 6.7% | +5.2% |

5.今後注目する投資商品

| 割合 | 前回 | 前回比 | |

|---|---|---|---|

| 日本 | 40.5% | 42.3% | -1.8% |

| アメリカ | 28.1% | 38.9% | -10.8% |

| ユーロ圏 | 3.2% | 5.4% | -2.3% |

| オセアニア | 5.1% | 5.7% | -0.6% |

| 中国 | 3.5% | 3.1% | +0.4% |

| ブラジル | 2.7% | 4.6% | -1.9% |

| ロシア | 2.6% | 3.2% | -0.6% |

| インド | 25.7% | 31.0% | -5.3% |

| 東南アジア | 21.6% | 23.7% | -2.2% |

| 中南米(ブラジル除く) | 2.1% | 2.7% | -0.6% |

| 東欧 | 1.2% | 1.7% | -0.5% |

| アフリカ | 5.2% | 5.9% | -0.7% |

| 特になし | 18.4% | 12.5% | +5.9% |

「DI(Diffusion Index)」とは

景気判断に用いられる諸指標を選定し、現状認識がどちらの方向に向いているかを示す指数。『楽天DI』では、日銀短観と同じ計算方法を採用し、「(強気回答数-弱気回答数)÷全回答数×100」、「(円安回答数-円高回答数)÷全回答数×100」で算出いたします。

【各指標の見方は以下の通りです。】

日経平均 DIがプラス→強気、DIがマイナス→弱気

為替 DIがプラス→円安、DIがマイナス→円高

すべての回答が中立だった場合、DIは0となります。

本資料は、信頼できると考えられる情報に基づいて楽天証券株式会社が作成・提供したものですが、情報や見解の正確性、完全性、適時性などを保証するものではありません。また、売買に関する勧誘を意図して作成したものではありません。投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。ストラテジストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)