![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

長所・短所のリスト

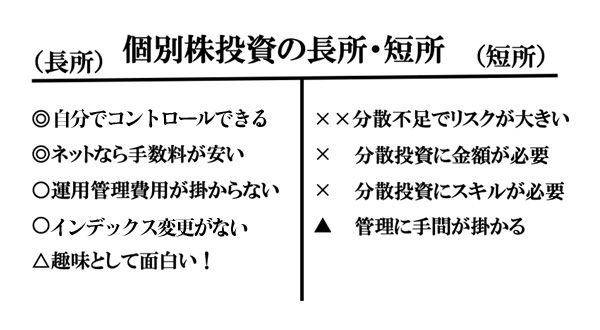

それぞれの長所・短所を簡単にまとめてみた。まず、個別株投資からだ。以下の、図1をご覧いただきたい。

(図1)個別株投資の長所・短所

どの銘柄を保有するか、そしてそれぞれの銘柄をどのようなウェートで保有するのか自分で決めることができる点が、個別株に自分で投資して自分の資産を運用することの最大の長所だ。

インデックス投資をはじめとして、他人にコントロールされる運用の場合、不本意な銘柄のポートフォリオを保有しなければならないことがあるが、自分で個別株の銘柄と保有を決めて運用する場合は、この心配がない。時に、明らかに不合理な損を避けることができる場合があるし、また、結果が功を奏するとは限らないが、自分で自分の運用内容を決められることは心理的な納得性がある。

もっとも、投資先の企業が納得できるような経営をなされていない場合もあるので、個別株投資といえど「他人の影響」を完全に排除できる訳ではない。

また、かつての(1998年の「日本版ビッグバン」による手数料自由化以前)固定手数料時代は、個別株投資の委託売買手数料が高かったが、規制緩和に加えてネット証券の登場(と競争!)によって、個別株の売買手数料は飛躍的に低下した。市場での取引価格とそこまでの距離(=実質的な手数料)が透明で同時に安価であることは、個別株投資の大きな長所だ。プロも含まれる市場参加者が「売ってもいい」し「買ってもいい」と思って成立したフェアな価格に、投資家自身が明確かつ少額の手数料で参加できるのだ。

比較の観点では、投資信託(ファンド)でもしょせん「隠れコスト」(信託報酬以外のコスト)があるし、取引がどの程度効率的に行われているかは確認する手段がない。まして、手数料を明示しない貯蓄性の保険商品などは論外だ。

加えて、個別株投資の場合、じっと保有している際には投資信託の信託報酬のような費用が掛からない。

また、個別株投資自体が運用として結果的に上手く行くかはともかく、「趣味として面白い」ということを大いに強調しておきたい。筆者は、証券会社を退職した後に、個別株投資を「老後の趣味」の一つにするつもりで楽しみにしている。

他方、個別株投資にあっても、効率(保有するリスクに対する期待リターンの効率である)良く投資しようとすると、適切な分散投資を行う必要があるし、そのためにはある程度の資金量と、何よりも分散投資されたポートフォリオを作り、かつ管理するスキルが必要だ。

実は、この点をどう評価するかで個別株投資への評価が大きく変わる。10年少し前くらいに、個人投資家に対してインデックス投資より個別株の運用を勧めていた筆者は、これを「原則を守って行うと、普通の個人にも比較的簡単だ」と思っていたが、その後、現実の個人投資家と接触するにつれて、思っていたほど簡単ではない場合が多いことに気づいた。

また、数的に圧倒的多数を占める「お金の運用が仕事でも趣味でもない人」が情報発信の主な対象になるにつれ、こうした人々へはインデックス運用を勧める方が適切であると思うようになった。加えて、ここ数年で、内外株式のインデックスファンドの運用管理費用が大幅に低下したという、投資家にとってうれしい事情の変化もあった。

個別株のポートフォリオでの運用は、インデックスファンドをおおむねバイ・アンドホールドするような運用よりも管理の「手間」が余計にかかる。この種の手間自体は、普通は欠点だろうが、趣味も兼ねて運用する人にとってはむしろ楽しみにもなる。人にもよるが、一般論としては欠点だと考えておくことがフェアであろう。もっとも、繰り返しになるが、筆者はこの手間をかける生活を将来の楽しみにしている。

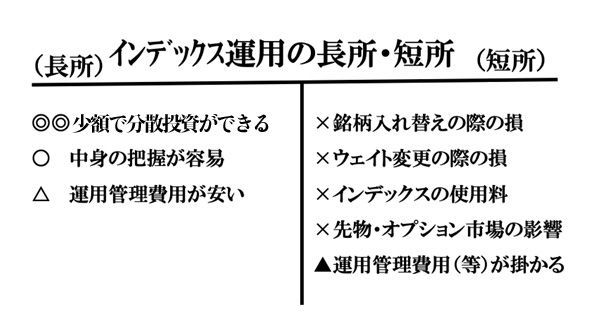

(図2)インデックス投資の長所・短所

個人がインデックスファンドで資産を運用することの最大の長所は、「少額で分散投資ができる」ことだ。加えて、インデックスファンドはおおむね株価指数に連動しているから中身の把握と管理が容易である。

インデックスファンドは、アクティブファンドのようには面白くないという意見があることは承知しているが、アクティブファンドよりも個別株を自分で運用する方がはるかに面白いと筆者は思うので、この意見は正直なところ心に響かない。高い追加費用を払ってまで、他人の運用を眺めて何が楽しいだろうか?

一方で、他人に対して運用をアドバイスする観点に立つと、アクティブファンドは「平均的な運用成績でインデックスファンドに負け」かつ「相対的に優れた運用成績のアクティブファンドを投資する時点で選ぶ方法がない」し、加えて今のところ運用管理手数料が顕著に高いので、インデックスファンドより明白に劣ると言わざるを得ない。

しかしながら、インデックスファンドにも欠点や懸念はある。

なんと言っても心配なのは、インデックスの銘柄の変更や銘柄毎の投資ウェートの変更が株式市場の参加者に利用されて、インデックス投資家が損をする可能性だ。2000年4月の日経平均の銘柄入れ替えのケースほど酷いケースはその後ないが、インデックスファンドのターゲットになっている株価指数の銘柄変更や投資ウェートの変更は、株式市場にあって「大きなポートフォリオの売買が事前に発表されている状態」になるので、利用されることになりやすいし、この利用で儲かる市場参加者がいるということは、反対側にインデックス投資家の損につながっている。

もっとも、TOPIX(トピックス:東証株価指数)などインデックスの銘柄や投資ウェートの変更による上記のような損は現在小規模であって、インデックスファンドとアクティブファンドの運用管理費用の差を埋めるにはほど遠いものだと推計される。

そもそも株価指数はインデックス運用のためだけに存在している訳ではない。指数によっては、運用のポートフォリオとして明らかに不適切なものがあるし、株価指数の先物・オプション取引の原資産になっている指数では、価格変動がこうしたデリバティブ取引の影響を受けるような難点もある。

また、近年顕著に下がってきたとはいえ(昨年導入された「つみたてNISA」の影響が大きい)、個別株投資のポートフォリオであれば、かからない運用管理費用がかかる点も、相対比較上、インデックスファンドの欠点だ。なお、「費用」の中には、通常大きなものではないがファンドの信託報酬の他に、ファンド内で掛かる監査費用、海外カストディー(資産保管)費用、税金(特に外国株)、売買手数料(アクティブファンドよりも小さい)などの見えにくいコストも発生していることを付記しておく。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)