![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

●米エネルギー省が公表する原油の供給・消費・在庫等の見通し

今年2月、5月、8月に公表された米エネルギー省のデータを元に確認し、3回分の見通しがどう変化したかに着目。

●世界の在庫見通し

減産体制24カ国が目指す“世界の石油在庫の減少、その在庫見通しはやや下方修正されたか、減産の期限である来年3月までの大幅減少はいまだ見通されず。世界の供給に頭打ち感はあるが、中国を除くサプライズ感のある消費の伸びは見通されていない。需給バランスがおおむね拮抗することで、在庫もおおきな増減なく推移する見通し。

●世界の供給見通し

米国、OPECの2次供給量の見通しは上方修正、OPEC(石油輸出国機構)、ロシアの供給量の見通しは下方修正。来年3月までの世界全体の供給見通しは、7月の水準とほぼ変わらず。ロシアは協調減産の実施により、季節的な生産増加のタイミングが後ずれする見通し。

●世界の消費見通し

中国の消費見通しが上方修正。8月に公表された来年3月時点の同国の消費量の見通しは、5月に公表された見通しに比べて3.5%増加。中国がけん引しNon-OECD諸国全体では増加となったが、OECD諸国はやや減少する見通し。来年3月までの世界全体の消費見通しは、供給と同様に7月の水準とほぼ変わらずと見通されている。

●世界全体の石油市場の需給バランス

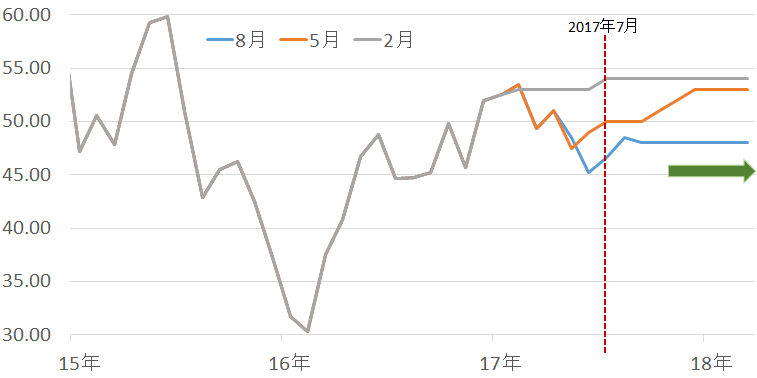

需給バランスは「より拮抗」へ。これにより、原油在庫・価格の見通しはともに拮抗・横ばい見通し。8月公表分の見通しでは来年3月時点の原油価格は48.0ドル/バレル。

米エネルギー省が公表する原油の供給・消費・在庫等の見通し

今年2月・5月・8月に公表された3回分の見通しがどう変化したかに着目

米エネルギー省(U.S. Energy Information Administration 以下EIA)は、毎月上旬に短「短期見通し」(Short-Term Energy Outlook)を公表しています。この短期見通しには、原油価格、世界の供給、消費、在庫等の過去数年分の実績、およびそれらの翌年末までの見通しが記載されています。

今回のレポートでは、この半年間、各種データの見通しがどう変化してきたのかを、今年2月・5月・8月に公表された3回分の見通しの推移により確認します。定時点の見通しではなく「見通しの変化」に注目することが、実態の詳細を知る手がかりになると筆者は考えています。また、今年発表される短期見通しは、来年末までの見通しデータが収められていますが、現在行われている協調減産が終了する来年3月までに的を絞っています。

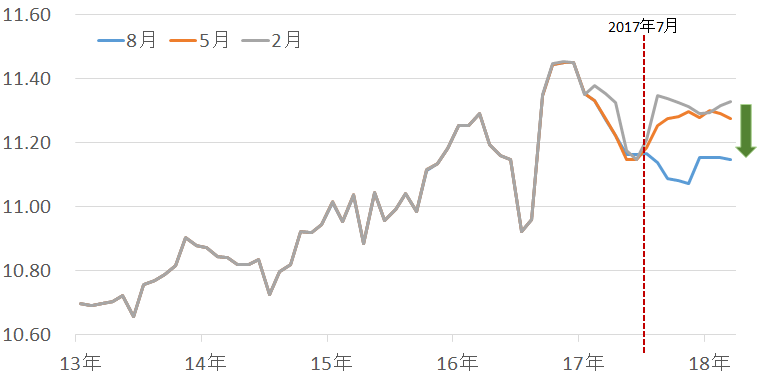

世界の在庫見通し

減産体制24カ国が目指す“世界の石油在庫の減少

その在庫見通しはやや下方修正されたが、減産の期限である来年3月までの大幅減少はいまだ見通されず。世界の供給に頭打ち感はあるが、消費は中国を除けばサプライズ感のある伸びは見通されていない。需給バランスがおおむね拮抗することで在庫もおおきな増減なく推移するとの見通し。世界の石油在庫見通しは、減産24カ国の減産の実効性を見通す“ものさし”と言えます。24カ国は協調減産によって「世界の石油在庫を減少させる」という目標を掲げているためです。

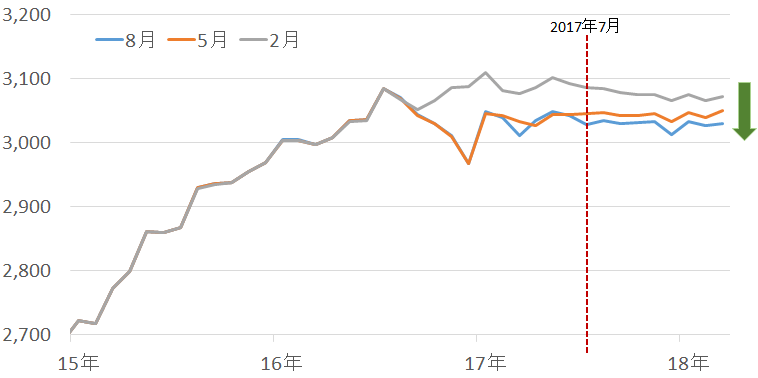

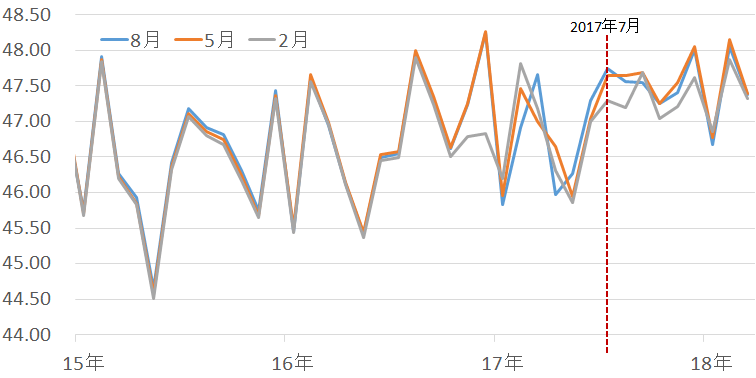

減産体制は世界の石油在庫を過去5年平均まで減少させるとしていますので、目標達成には現在のおよそ30億バレルの石油在庫(OECD石油在庫ベース)を、およそ28億バレルまで減少させる、つまりこれから2億バレル程度の削減が必要です。以下は、短期見通し内の世界の石油在庫の実績値および見通しです。(2月・5月・8月公表分。各月前月までは実績値、それ以降は見通し)

2月より5月、5月より8月と、次第に石油在庫の見通しが切り下がっています。切り下がること自体は原油市場にとってサポート要因ですが、問題はその水準です。切り下がったとはいえ、減産が終了する来年3月時点でも、世界の石油在庫は引き続き30億バレルを超える見通しに変化はありません。

つまり、現在のところは、EIAの見通しは減産体制の目標は達成されないままに、来年3月の減産の期限を迎えることを示唆していると言えます。とはいえ、在庫が急増するとも見込まれていないため、ある程度世界の石油需給は拮抗するイメージであると考えられます。以下より、世界の供給・消費の見通しおよびその変化につて述べます。

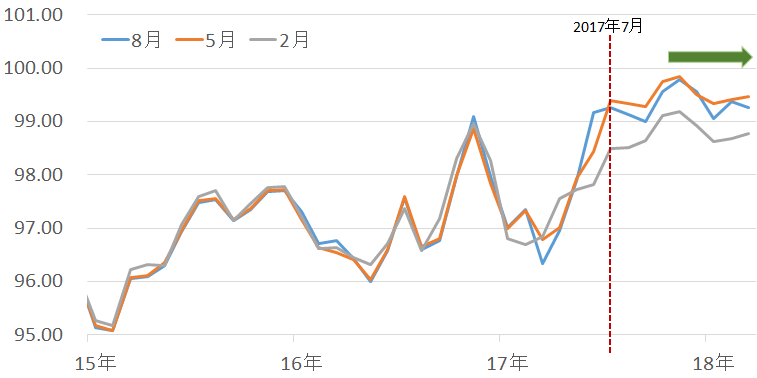

世界の供給見通し

米国、OPECの2次供給量の見通しは上方修正し、一方でOPEC、ロシアの供給量の見通しは下方修正

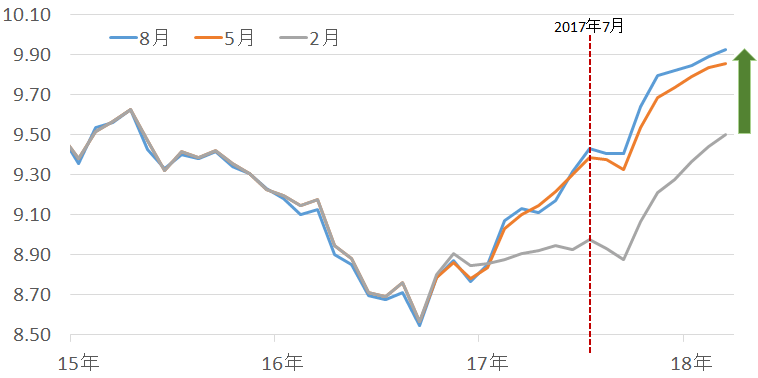

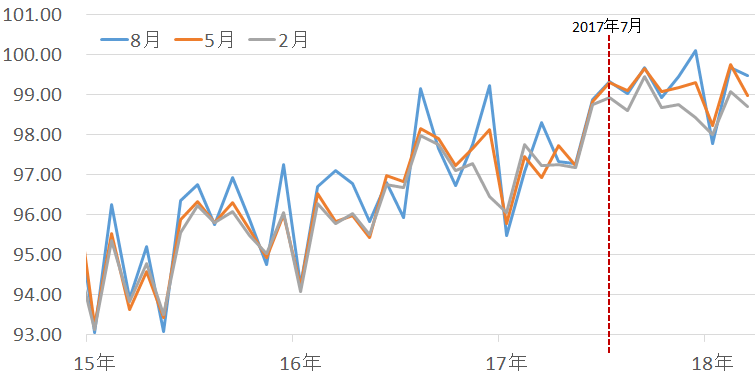

来年3月までの世界全体の供給見通しは、7月の水準とほぼ変わらず。ロシアは協調減産の実施により、季節的な生産増加のタイミングが後ずれする見通し。米国、OPEC、ロシア、OPECの2次供給の合計は、世界の供給量の60%を超えます。(2017年7月現在、EIAのデータより筆者推定)このうち、見通しが上方修正されたのは米国、OPECの2次供給で、下方修正されたのがOPECとロシアでした。

月を追うごとに、生産量が上方修正されていることがわかります。修正にやや頭打ち感はあるものの、減産の期限である来年3月まで、米国の生産が増加し続ける可能性があります。

図:OPEC2次供給の推移と見通し 単位:百万バレル/日量

OPECの2次供給は世界の供給量の7%程度です。今年夏場前ごろから急増した同供給は、急増後も高水準を維持、やや増加しながら減産期限を向かえる見通しです。2次供給は、通常の原油の生産と異なり生産の上限目標を持たない(合意した減産の対象外である)ものの、世界の供給の一部として計上されるため注意が必要です。

OPECは現在、サウジアラビア、イラン、イラク、アラブ首長国連邦(UAE)、クウェート、カタール(以上、中東諸国)、エクアドル、ベネズエラ(以上、中南米諸国)、リビア、ナイジェリア、アルジェリア、アンゴラ、ガボン、赤道ギニア(以上、アフリカ諸国)の14カ国で構成されています。

OPECは、昨年11月にOPEC内で、さらに翌12月にロシアを含む非OPEC11カ国(現在は赤道ギニアがOPECに加盟したため10カ国)と協調することで合意し、減産を実施しています。減産は、数値目標を設定の上、自らの原油生産量を減少させ、市場に需給の引き締まりをもたらし原油価格の上昇を目指す施策です。現在行われている減産は来年3月まで実施されることが決まっています。

現在のところ、当初より生産量の上限の設定がない(増産ができる)リビアと6月から新たに加盟した赤道ギニアの2カ国以外は、それぞれ生産量について数値目標を持ち減産を実施しています。しかし、上図のとおり、OPEC全体の生産量の見通しはやや下方修正されたものの、大きく減少する見通しとはなっていません。この見通しは、数値目標を達成できない国(達成しない国)が引き続き存在することを示唆しています。

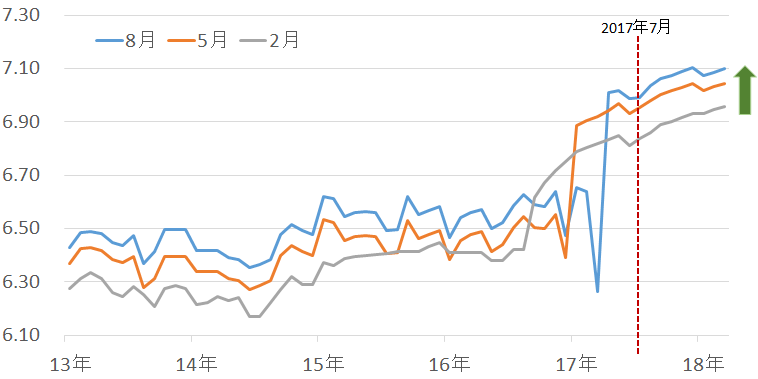

ロシアは非OPECの主要国として減産に参加しています。上の図のとおり、ロシアの原油生産量の見通しは、下方修正されています。ここ数年、夏場前(6月から7月頃)をその年の底として原油の生産量が増加する傾向があり、今年中頃まで、今年も例年と同じように夏場以降、生産量が増加することが見込まれていました。

しかし、8月に公表された短期見通しでは、今年のロシアの生産量の底は年末ごろとされました。今年は例年よりも長い期間、生産量が減少する見通しとなりました。これは延長された減産の影響であると考えられます。ロシアが減産に前向きであることが伺えます。

世界全体の供給面について、供給の見通しが上方修正された国やセクター、下方修正された国をまとめると、下の図のとおり、世界全体の供給見通しには大きな修正はなく、生産量は7月の水準とほぼ変わらない水準で推移し、減産の期限である来年3月を迎えると見込まれています。

図:世界全体の原油生産量の推移と見通し 単位:百万バレル/日量

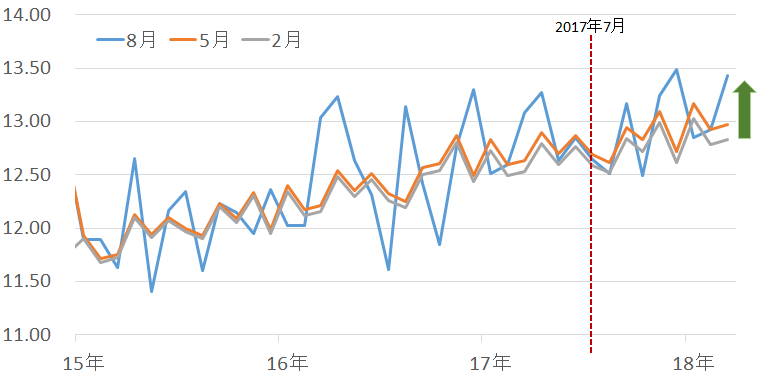

世界の消費見通し

中国の消費見通しが上方修正

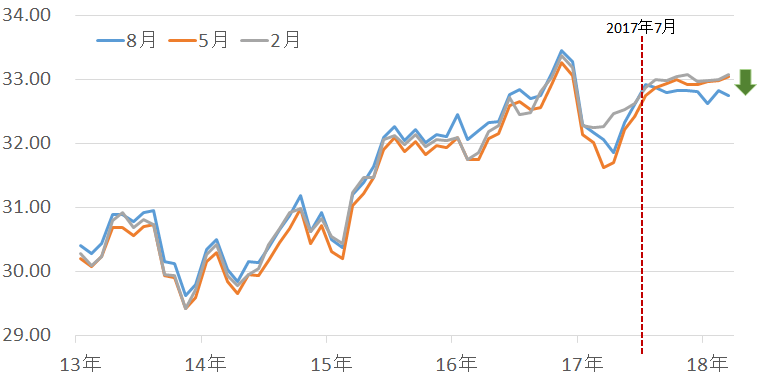

8月に公表された来年3月時点の同国の消費量の見通しは、5月に公表された見通しに比べて3.5%増加。中国がけん引しNon-OECD諸国全体では増加となったが、OECD諸国はやや減少する見通し。来年3月までの世界全体の消費見通しは、供給と同様に7月の水準とほぼ変わらずと見通されています。消費の見通しの変化について目立った点は、中国の消費量が上方修正されている点です。

図:中国の石油消費量の推移と見通し 単位:百万バレル/日量

8月に公表された見通しは5月分と2月分の見通しを上振れさせる内容でした。この中国の消費の上方修正は、Non-OECD諸国の消費の上方修正の要因になっています。

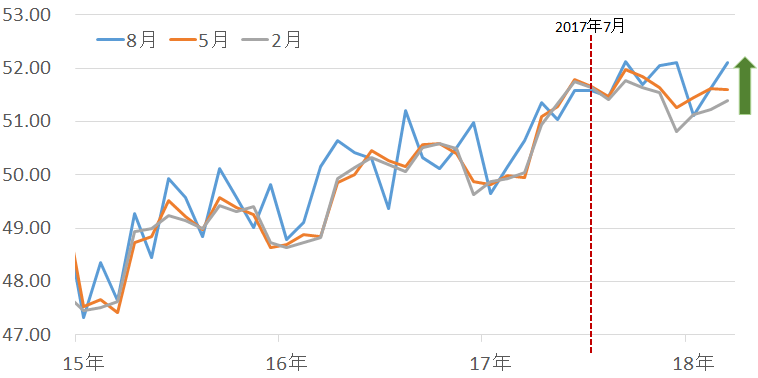

図:Non-OECD諸国の石油消費量の推移と見通し 単位:百万バレル/日量

6月・7月に公表された中国の各種経済指標の好転などで、近い将来の同国の石油消費量が増加するとの観測が背景にあると見られます。一方、OECD諸国の消費量は、頭打ち感のある見通しが踏襲されています。OECD諸国の消費来年3月まで日量4,700万バレルから同4,800万バレル程度で推移するとされています。

図:OECD諸国の石油消費量の推移と見通し 単位:百万バレル/日量

以下は、Non-OECD諸国とOECD諸国を合算した世界全体の消費量の推移と見通しです。

図:世界の石油消費量の推移と見通し 単位:百万バレル/日量

2017年末ごろ、中国をきっかけとした短期的な消費の上振れが見られる可能性はありますが、さえないOECD諸国の消費見通しもあり、来年3月までは総じて、供給と同様に、7月の水準とほぼ変わらない水準で推移して、減産の期限である来年3月を迎えると見込まれています。

世界全体の石油市場の需給バランスは「より拮抗」へ

これにより、原油在庫・価格の見通しもともに拮抗・横ばい見通し

8月公表分の見通しでは来年3月時点の原油価格は48.0ドル/バレル。上述のとおり、世界全体で見た場合、供給・消費ともに一部では供給減(ロシアの供給下方修正)・消費増(中国の消費上方修正)といった原油価格にとって強材料となり得る要素が見られます。

しかし、それらを相殺するように、供給増(米国・OPEC2次供給の上方修正)・消費伸び悩み(OECD諸国のさえない消費)などの要素も存在します。

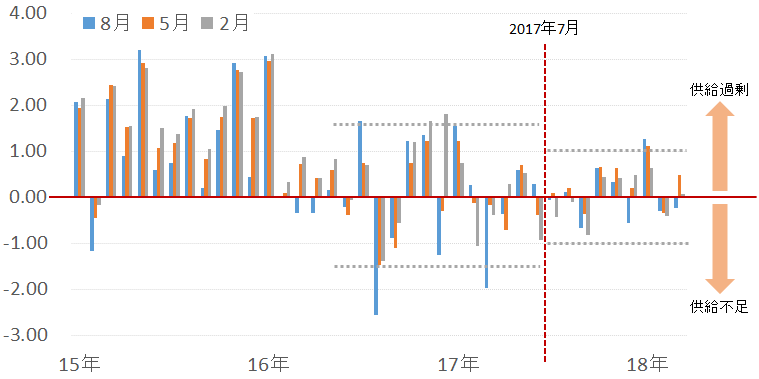

図:世界の石油市場の需給バランス 単位:百万バレル/日量

上図は、世界の供給から消費を差し引いた需給バランスの推移です。2015年から2016年初頭まで大幅な供給過剰であったことがわかります。原油価格が急落・低迷していた時期です。2016年の中頃から2017年初頭までの間、需給バランスは最大150万バレル/日量程度の供給不足と供給過剰を繰り返す展開になりました。そして今後、さらに小さいレンジで供給不足と供給過剰を繰り返すことが見込まれています。

つまり、EIAの見通しは、減産が終わる来年3月までは、世界の需給バランスは大きな供給過剰にも大きな供給不足にもならないことを示唆しています。供給と消費が強弱さまざまな要因を抱えながら“より拮抗する状態になる”ということです。この“より拮抗する状態”が与える影響について想定されることは二つあり、一つは冒頭でも触れましたが世界の在庫について、大きく増えも減りもしない状態になる(個別の国で見た場合、増減する国はあるかもしれません)、もう一つは、原油価格の動きについて上下の振れ幅が小さくなる、ということです。

以下は短期見通し内の原油価格および見通しの推移です。

図:原油価格および見通しの推移 単位:ドル/バレル

あくまで、EIAの見通しをもとにした筆者の想定ですので、現実と近しいものではない可能性はありますが、留意しておく必要があると思います。

また、米国の生産量の増加や中国の消費の増加見通しなど、目が行きがちな材料が散見される中、それらはあくまで全体の中の一事象であることについて留意が必要であると、わたくし自身、今回のレポートを執筆する上であらためて認識した次第です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)