![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

違いその2:「資産の取り崩し問題」

「人生100年時代」というキャッチフレーズが有名になり、高齢期の資産運用がより注目されるようになった。

最近、関心を集めているトピックの一つが、資産の取り崩し方だ。一部の研究、あるいは高齢者向けをうたう運用商品で筆者が気になるのは、たとえば「3%」といったプラスの運用利回りがあることを見込んで資産取り崩しの方法(定額の取り崩し法もあるし、「4%」といった定率で取り崩す方法もある)を提唱する向きがあるが、これは大丈夫なのかという問題だ。一定のリスクを与えた時に、資産が枯渇するかしないかといったシミュレーションを行う研究などが目につく。

企業年金の場合、一定の「予定利率」(資産が運用に想定する利回り)を前提として制度が組み立てられていて(注:公的年金は少々事情が異なる)、掛け金の拠出、積立金の運用、年金の支給が行われていくので、年金運用との対比では、上記のような問題意識が有効なのではないかと思える。

しかし、個人と企業年金で大きく事情が異なるのは、

(1)企業年金は運用が失敗した場合に母体企業がその穴埋めをする仕組みがあるのに対して個人には運用が失敗した場合に穴埋めしてくれる仕組みがないこと

(2)企業年金の場合は制度的に損失に対処できる時間と継続性があるのに対して、個人は時間と共に老いてしまうことだ。

たとえば、「3%」という利回りは「ほどほど」に見えるかも知れないが、これを個人が目指すのは容易ではない。現在機関投資家が内外の株式に想定している期待リターンは5%程度だ。3%の利回りを税引き後に得るためには、約3.75%のリターンが必要だが、債券利回りを0%とすると、株式の組み入れ率が75%必要だという計算になる。相当に大きなリスクを取らなければならない。加えて運用管理手数料が1%だとすると、手数料・税金を差し引く前の利回りが4.75%必要になるので、株式の組み入れ率はなんと95%と計算される。

率直に言って、一度しかない個人の人生の終盤の金銭生活設計をするに当たって、大きなリスクを取らなければ得られないようなプラスの運用利回りが得られることを前提として資産を取り崩して消費に充てるのは安全でない。

一方、高齢期は将来必要な支出の見当が付きやすくなるため、人によっては負担できるリスクに相当の余裕があるだろう。高齢期に資産運用でリスクを取ることは悪いことではないし、リスク資産運用の中身も基本的に若年期と同じでいい。負担することが適当なリスクの大きさを、リスク資産への投資金額で決めるといいのも同じだ。

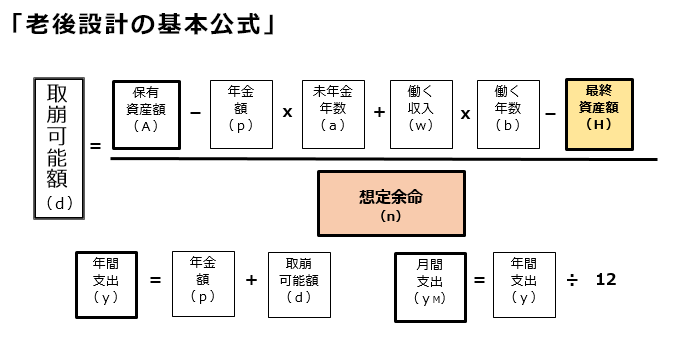

ただし、資産の取崩可能額は保守的に見積もる必要がある。資産の取り崩し可能額は下記の「老後設計の基本公式」で定期的に計算するといいが、資産運用による増減は、大きな変化があった時に資産額(A)に反映するのがいい。「将来儲けるつもりで今使う」やり方は危険だ。

使い方のコツは、最終資産額(H)と想定余命(n)に十分な余裕を持たせることだ。個人の場合、運用の悪化や想定外の事態に対応できるようにするためには、計画に「余裕」を持たせる保守性が必要だ。

なお、毎月分配型の投資信託に批判的だった森信親金融庁長官が交代したせいか、「老後の資産取り崩しには一定のニーズがある」という名目で、多分配型の投資信託(たとえば、公的年金が支給されない奇数月に分配されるような商品)の販売を大っぴらに復活させようとする動きがあるが、少なくとも投資家の側はこれに乗るべきではない。

上記の方法で取崩額を毎年一度計算して、その額を取り崩して普通預金に入れて生活費に回すと、信託報酬を負担せずに済むようになる。金融機関もお金のアドバイザーも、高齢者にはこのような方法をアドバイスすべきであって、高い費用の掛かる方法に誘導すべきではない。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)