![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/c/f/498m/img_cf9766c47000afb0eb5e3353cbf9fdac49429.jpg)

おさらい

前回「老後の必要資金は3,000万円、どうやって貯める?(1)」では、筆者の計算では、老後資金は3,000万円必要で、それを70歳までに作るには、30歳から夫婦二人で合わせて毎月3万円積み立て、年率4.08%(税引き前)で運用する必要があると書きました。4.08%は難しいと思われたかもしれません。今回は、どうやって年率4.08%のリターンを確保するか、考えていきます。

年率4.08%で運用するには?

年率4.08%のリターンを上げるということは、10年で約50%のリターンを上げるということになります。前回書きましたが、銀行預金や日本国債による元本割れを避けようとする運用では、達成できない水準です。達成するためには、元本割れのリスクを取って、投資による運用をせざるをえません。

ただし、元本割れリスクを取るにしても、目標リターンを得るために必要な分だけリスクを取ればいいわけで、必要以上のリスクを取る必要はありません。

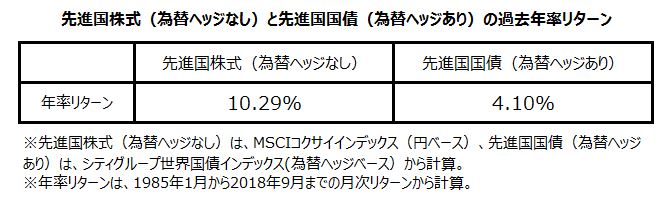

では、目標リターンを達成するために、何に投資すべきかを検討してみましょう。以下の表は、これまで何度も説明をしてきましたハイリスク・ハイリターンのリスク性資産の代表格「先進国株式(為替ヘッジなし)」とローリスク・ローリターンの安全資産の代表格「先進国国債(為替ヘッジあり)」の過去の平均リターンを載せたものです。

それぞれのリターンを見ると、いずれも目標リターンの4.08%を上回っています。しかし、これは1985年1月からの過去データの数字です。世界経済の成長率は低下しており、このまま低成長が続くとの見方が有力です。それを踏まえると、上記のリターンをそのまま前提とするのは、期待値として高すぎると考えられます。

そこで、保守的に考えるために、それぞれの年率リターンの期待値を次のように引き下げます。

先進国株式(為替ヘッジなし) 10.29% → 6.00%

先進国国債(為替ヘッジあり) 4.10% → 2.00%

そして、この二つを組み合わせた年率リターンの期待値を計算すると、以下のとおりとなります。

計算結果を見ると、先進国株式(為替ヘッジなし)を60%、先進国国債(為替ヘッジあり)を40%保有すれば、期待される年率リターンは4.40%になり、目標リターンの4.08%を上回っています。目標リターンをほぼ4%とみなすと、それぞれ50%ずつの保有でも4.00%のリターンになります。

もちろん、これはあくまで過去データをベースにした予測値のため、保証はありませんが、確率論に基づき、上記のように投資配分を決めます。

※予測値は、変更する可能性が高いため、1年に1回度程度、定期的に運用状況を確認し、必要に応じ、投資配分の見直しを行うことをおすすめします。

上記の表を見ると、投資して運用するからといって、全額を株式に投資する必要がないことが分かります。

計算に従うと、大体半分の金額を株式に投資する必要はありますが、残りはローリスク・ローリターンの先進国の国債に、為替変動リスクを避ける為替ヘッジを付けて投資すればいいということになります。

![[動画で解説]【たぱぞうさん】自由は何ものにも代え難い!大切なのは家族、お金、健康【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/0/0/160m/img_00794405ba1ad87c5562f4ab1eae4bb246915.jpg)

![[カバーストーリー] ジェンスン・フアンCEOとエヌビディアはいかにしてAI革命の先頭に立ったか](https://m-rakuten.ismcdn.jp/mwimgs/2/5/160m/img_25276a797c2340c0080586e26bb5c1fa30634.jpg)