![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

アドバンテスト(6857)、レーザーテック(6920)、東京エレクトロン(8035)、SCREENホールディングス(7735)、ディスコ(6146)

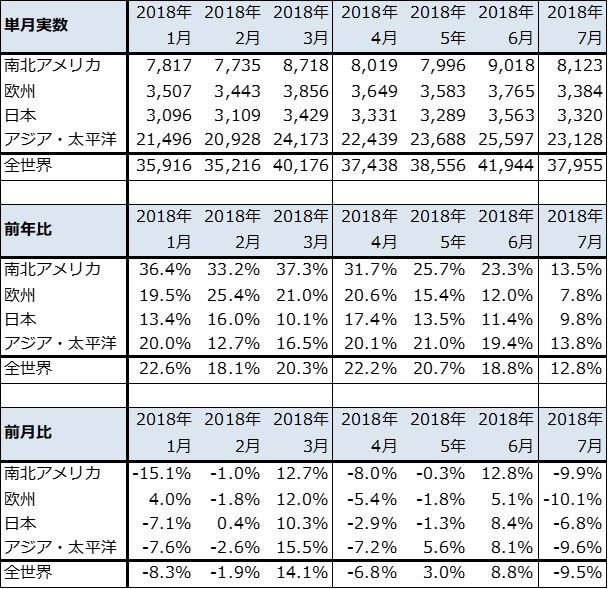

1.2018年7月の世界半導体出荷金額(単月)は、前年比12.8%増と鈍化傾向が鮮明に

2018年7月の世界半導体出荷金額(単月)は、前年比12.8%増の379億5,500万ドルとなりました。前月比(6月比)では9.5%減となりました。前年比は4月22.2%増、5月20.7%増、6月18.8%増、7月12.8%増と鈍化傾向が鮮明になってきました。後述するように、NAND型フラッシュメモリの大口価格が下げ止まらず、DRAMの大口価格は高止まりしているものの小口(スポット)価格が下落し続けていることが影響していると思われます。鈍化の程度が大きいため、メモリ、ロジック・ディスクリート他の両方で伸び率が鈍化していると思われますが、特にメモリ出荷金額が鈍化している可能性があります。

世界半導体出荷金額の地域別を見ると、6月に続き7月も全地域で伸び率が鈍化しました。特に7月は、欧州、日本が一桁の伸び率になりました。

表1 世界の半導体出荷金額(単月)

出所:WSTSより楽天証券作成

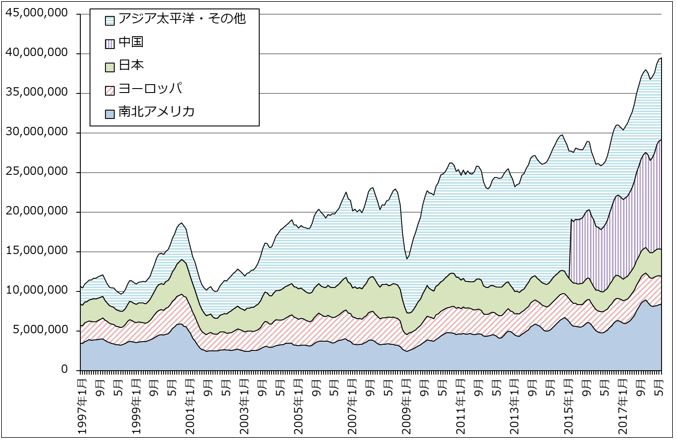

グラフ1 世界の半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

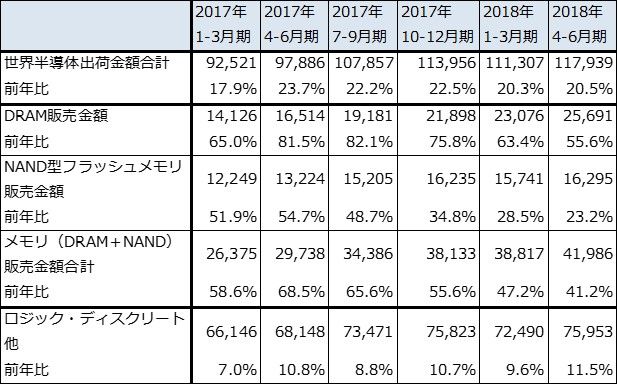

表2 半導体デバイス市場の中身

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出

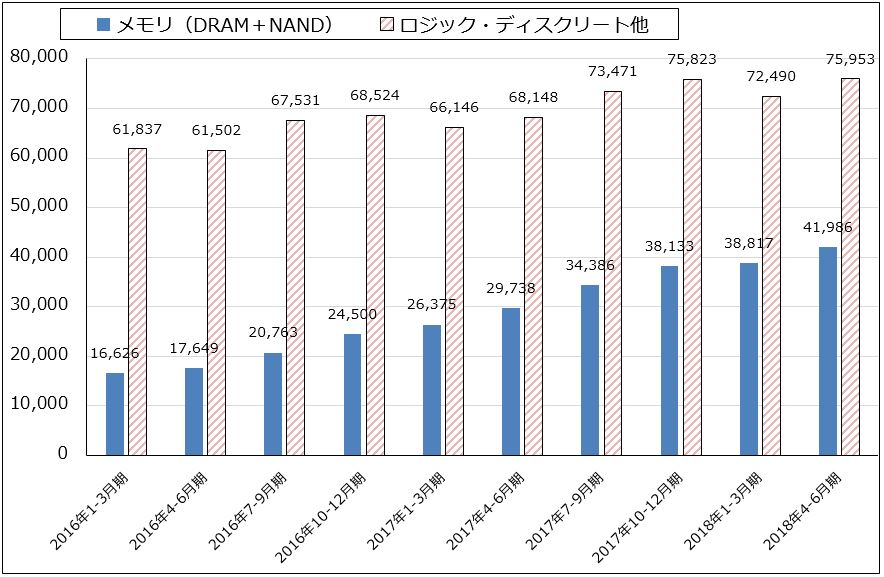

グラフ2 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

2.メモリ市況の下落が続く

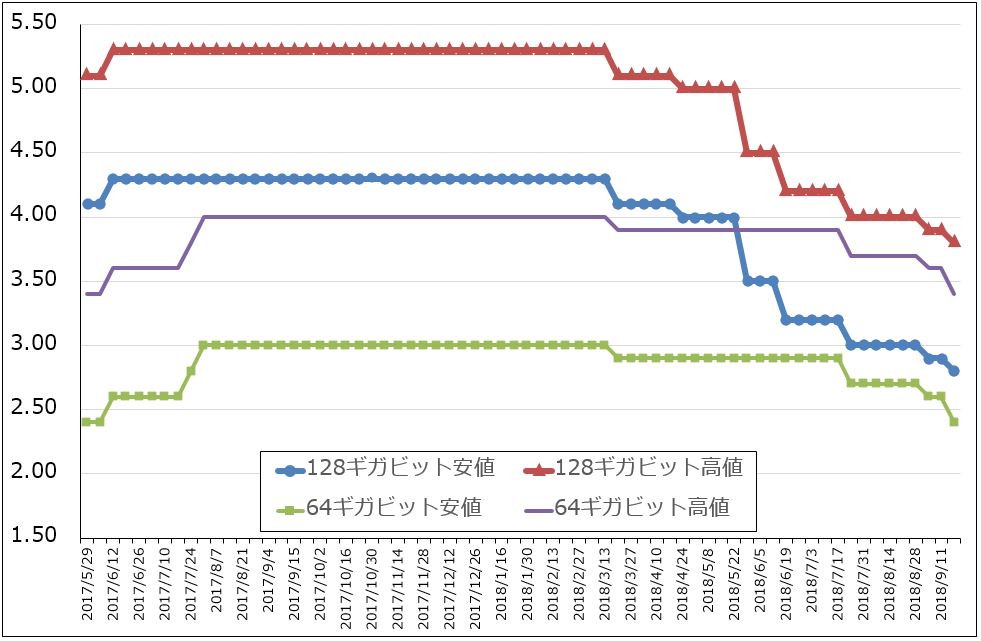

メモリ市況の下落が続いています。グラフ4のように、NAND型フラッシュメモリの大口価格の下落が続いており、下げ止まる気配がありません。2017年のNANDの大型設備投資とその後の歩留まり向上の影響が大きいと思われます。

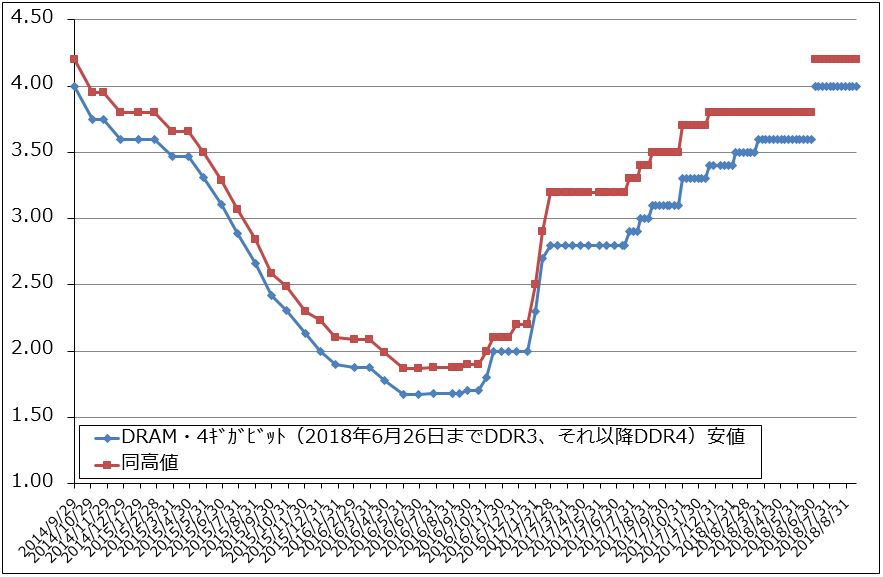

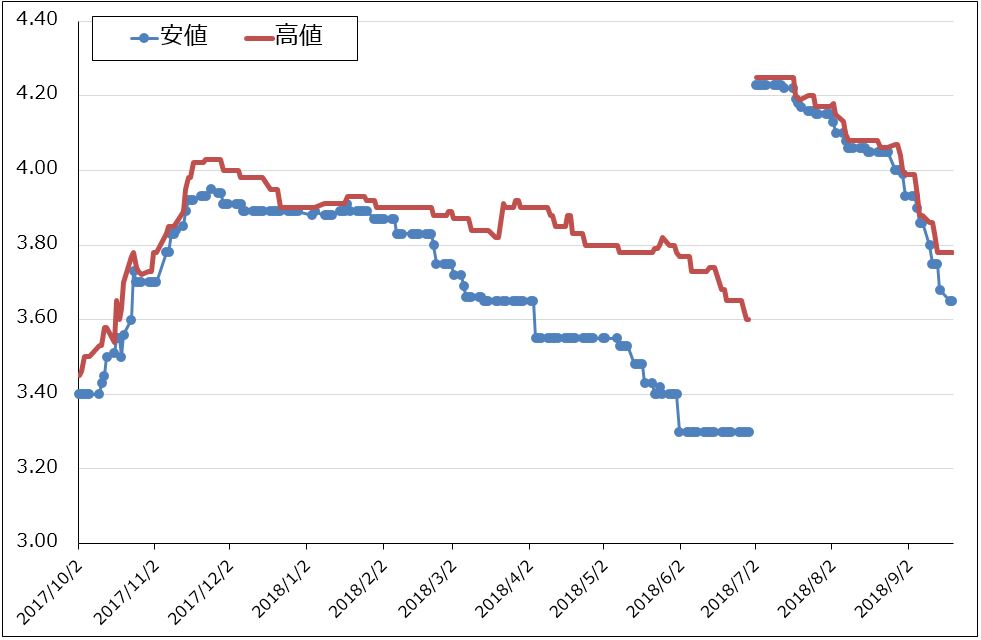

DRAMは、大口価格は高止まりしていますが(グラフ5)、小口(スポット)価格が急落しており(グラフ6)、4ギガビットDDR4型の安値がこの2カ月間で約14%下がりました。スポット価格が大口価格を下回るようになったため、遠くない時期に大口価格の下落が始まる可能性があります。DRAMの下落も設備投資と歩留まり向上の影響が大きいと思われます。

メモリ市況の下落は、メモリ出荷金額の鈍化、引いては半導体出荷金額全体にネガティブな影響を与えていると思われます。

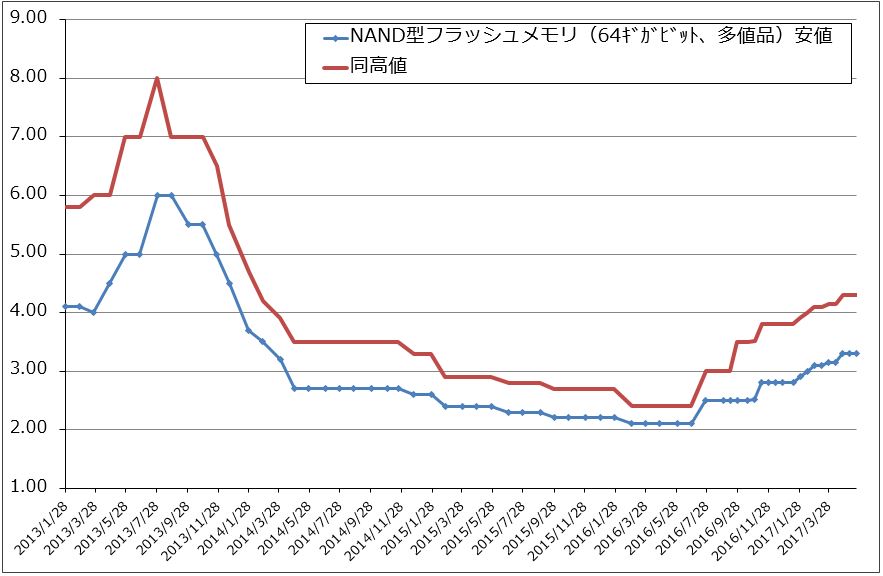

グラフ3 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ6 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

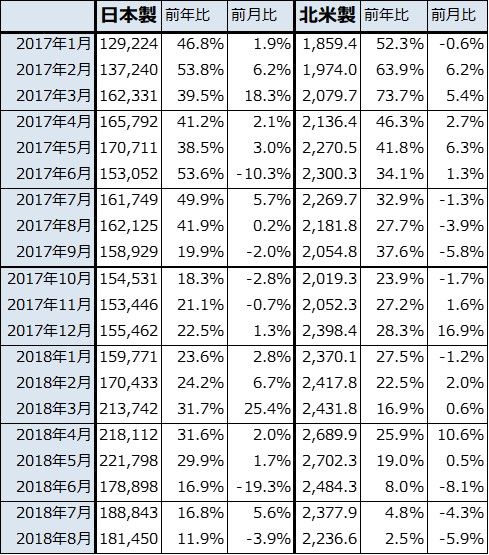

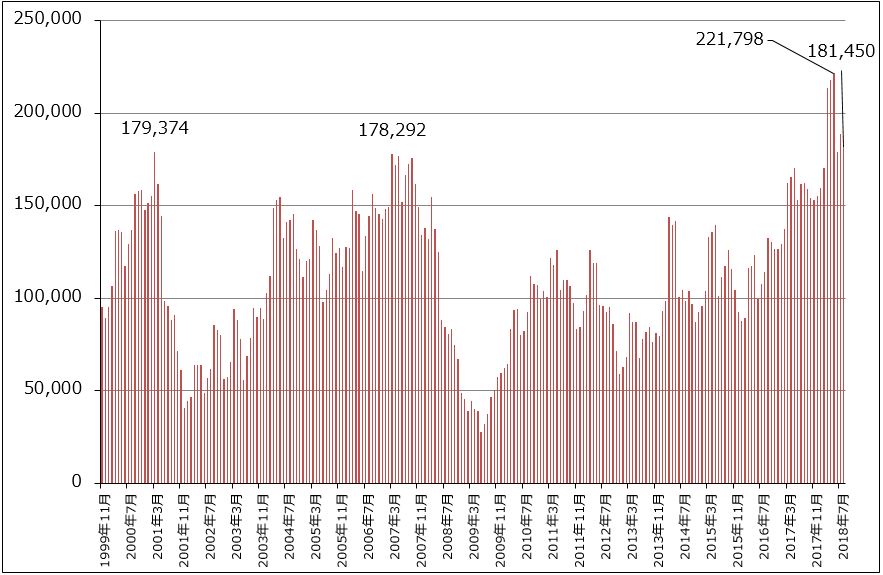

3.2018年8月の日本製半導体製造装置販売高は前年比11.9%増

2018年8月の日本製半導体製造装置販売高は、前年比11.9%増の1,814億5,000万円となりました。前月比は3.9%減となりました。1年前の2017年8月が前年比41.9%増と高水準だったため、その反動もあったと思われますが、前年比は5月の29.9%増から6月16.9%増、7月16.8%増、8月11.9%増と順次低下しています。9月に前年比が回復しない場合、半導体デバイス市場とともに半導体製造装置市場でも伸び率鈍化の傾向が鮮明になります。

楽天証券投資WEEKLY2018年8月24日号でも指摘しましたが、今の半導体設備投資には設備投資を延期する動きと前倒しする動きが併存しています。ただし、半導体デバイス市場の伸び率鈍化の動きが続けば、半導体設備投資を延期、更には減額する動きが強くなる可能性があります。今後の動きが注目されます。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ7 日本製半導体製造装置販売高(3カ月移動平均)

出所:日本半導体製造装置協会より楽天証券作成

4.半導体製造装置セクターの業績と株価には警戒が必要になってきた

メモリ市況の下落が半導体出荷金額の伸び率鈍化に本格的に影響し始めたと思われるため、半導体製造装置セクターの業績と株価への影響が懸念されます。

一般論を言えば、企業の設備投資が高水準を維持する、あるいは伸びるための第一の条件は売上高が継続的に伸びることです。半導体出荷金額の中でも半導体ブームを牽引してきたメモリ出荷金額の伸びが鈍化し始めた可能性があるため、タイムラグを伴うと思われますが、半導体設備投資と半導体製造装置販売高の伸び率鈍化が懸念されます。既にこの懸念が半導体製造装置各社の株価に反映されていると思われます。

そして、メモリ市況が底打ちするか、半導体の出荷数量がこれまで以上に増えて世界半導体出荷金額の伸び率が再び高くなるまで、半導体製造装置各社の株価低迷が続く可能性があります。中長期的には、動画を含む各種データの増加に伴うデータセンターの増設とオールフラッシュ化(HDDを使わずNANDだけでデータセンターを構築すること)が続くと予想されます。また、2020年以降に5G(第5世代移動通信)が本格化することによって、5G用半導体と新たなデータセンターの需要が発生すると予想されます。ただし今は、次の大きな波が始まるまでの端境期になり始めている可能性があります。

このような見方から、私がウォッチングしている東京エレクトロン、SCREENホールディングス、アドバンテスト、レーザーテックについて目標株価を引下げます。ディスコについては前回の目標株価を維持します。また、今回は各社の業績予想を変更しませんが、10月下旬から始まる今2Q決算発表後、検討します(各社の業績予想は、楽天証券投資WEEKLY2018年8月24日号掲載のもの)。

銘柄コメント

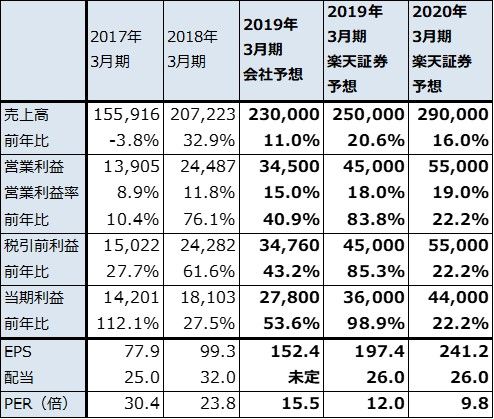

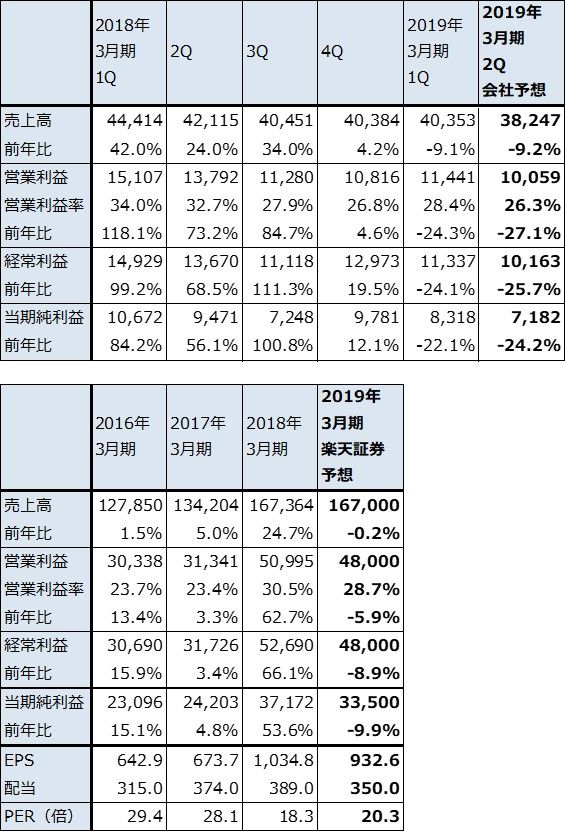

アドバンテスト:中長期で見ると、アドバンテストにはSoCテスタ(非メモリテスタ)とその中の5G対応テスタの需要増加が期待できます。投資妙味は今もあると思われますが、今後6~12カ月間(以下同様)の目標株価は、前回の3,500円から今回は2,800円に引き下げます(9月20日終値2,364円)。

レーザーテック:レーザーテックは、半導体関連新規事業(詳細は非開示)の業績寄与が2020年6月期から期待できます。ロジック半導体の微細化の進展(10ナノ→7ナノ→7ナノプラス→5ナノ…)に伴って、レーザーテックが市場シェア約50%を持つマスク欠陥検査装置、マスクブランクス欠陥検査装置の需要も増えると予想されます。目標株価は、5,200円から4,500円に引き下げますが(9月20日終値3,800円)、なお投資妙味があると思われます。

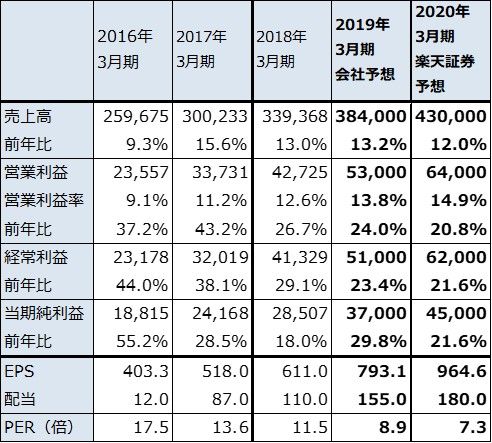

東京エレクトロン:東京エレクトロンは、日本の半導体関連株の筆頭と株式市場で位置付けられているため、半導体市場のネガティブな動きの影響を東京エレクトロンの株価が直ちに反映してしまう傾向があります。業績を見ると、今期会社予想業績の下方修正の可能性、あるいは今期の下方修正がない場合でも来期の業績鈍化の可能性があります。

PERが低くなっているため、ある程度の戻りは期待できると思われますが、目標株価を前回の2万4,000円から1万8,000円に引き下げます(9月20日終値1万5,910円)。

SCREENホールディングス:会社予想ベースの今期予想PERが10倍を割っているため割安感はありますが、これまで述べてきた半導体製造装置セクターのリスクを考慮して、目標株価を従来の9,000円から7,000円に引き下げます(9月20日終値7,050円)。

ディスコ:目標株価1万8,000円を維持します(9月20日終値1万8,930円)。9月18日に開催されたディスコのミッド・クォーターアップデートによればダイサ、グラインダの引き合いが高水準で、通常の期に見られるような2Qから3Qにかけての売上高減少は今期はない可能性があります。また、会社予想業績に対して円安メリットも発生しています(会社側の為替前提は1ドル=100円)。メモリ向けは足元では弱いもようですが、3Qから回復すると会社側では考えています。今のところ足元の業績が変調する気配はないもようです。

ただし、前期が好調だったため、今期はその反動が予想されます。中国向けが好調なのに対して台湾向けが不調と地域によっても変動があります。また、これまで見てきたように半導体市場には先行きの不透明感があります。今2Q決算を確認したいと思います。

なお、各社の今2Q決算発表スケジュールは次のとおりです。

東京エレクトロン:10月31日(水)

SCREENホールディングス:10月30日(火)

アドバンテスト:10月30日(火)

ディスコ:10月30日(火)

レーザーテック(2019年6月期1Q):10月29日(月)

表4 アドバンテストの業績

発行済み株数 182,394千株

時価総額 431,179 百万円(2018/9/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

表5 レーザーテックの業績

発行済み株数 45,089千株

時価総額 171,338百万円(2018/9/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表6 東京エレクトロンの業績

発行済み株数 164,114千株

時価総額 2,611,054百万円(2018/9/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表7 SCREENホールディングスの業績

発行済み株数 46,653千株

時価総額 328,904百万円(2018/9/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表8 ディスコの業績

発行済み株数 35,923千株

時価総額 680,022百万円(2018/9/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

本レポートに掲載した銘柄:アドバンテスト(6857)、レーザーテック(6920)、東京エレクトロン(8035)、SCREENホールディングス(7735)、ディスコ(6146)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)