![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

カプコン(9697)、スクウェア・エニックス・ホールディングス(9684)、コーエーテクモホールディングス(3635)

1.家庭用ゲームソフト会社に注目したい

日本の家庭用ゲームソフト会社には、プラットフォームメーカー(ハードメーカー)としての任天堂、ソニーのほか、この両社からハードウェアの使用許諾権を得て専用ソフトウェアを開発、販売する、カプコン、スクウェア・エニックス・ホールディングス、コーエーテクモホールディングス、バンダイナムコホールディングス、コナミホールディングスなどの会社があります。各社とも、家庭用ゲームソフトだけでなく、スマホゲーム、パソコンオンラインゲーム、玩具、ゲームセンター経営などに多角化していますが、今回は家庭用ゲームソフト事業の全社に対する比重が大きいカプコン、スクウェア・エニックス・ホールディングス、コーエーテクモホールディングスの3社を取り上げます。

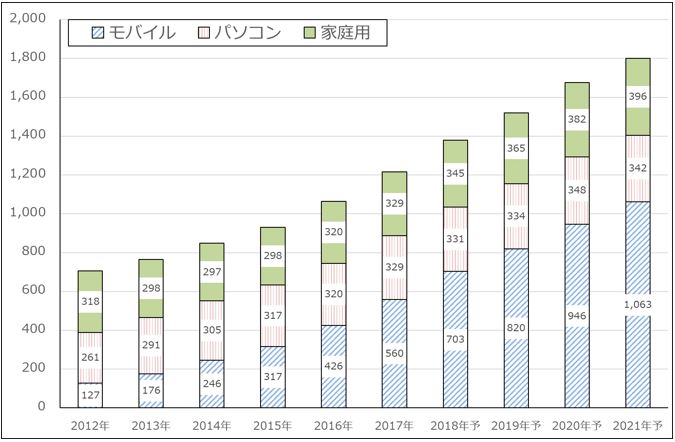

家庭用ゲーム市場は堅調に拡大しています(グラフ1)。モバイルゲーム(≒スマホゲーム)ほどの伸びではありませんが、モバイルゲームは高成長と引き換えに参入障壁が低く(開発費が数百万円から5~10億円)、極めて多くの企業や個人が参入しており、世界的に競争が激化しています。

これに対して家庭用ゲーム(コンソールゲーム)は、参入障壁が高く(開発費は数億円から100億円以上)、日本でも海外でも少数の会社が活動しているだけです(日本で大手なのはプラットフォームメーカーを入れて7社程度)。従って家庭用ゲーム市場は、モバイルゲーム市場に比べて投資対象を見つけやすいと言えます。

グラフ1 世界のゲーム市場

出所:Newzoo資料より楽天証券作成

2.事業環境が良好な家庭用ゲームソフト会社

家庭用ゲームソフト会社の事業環境は良好です。

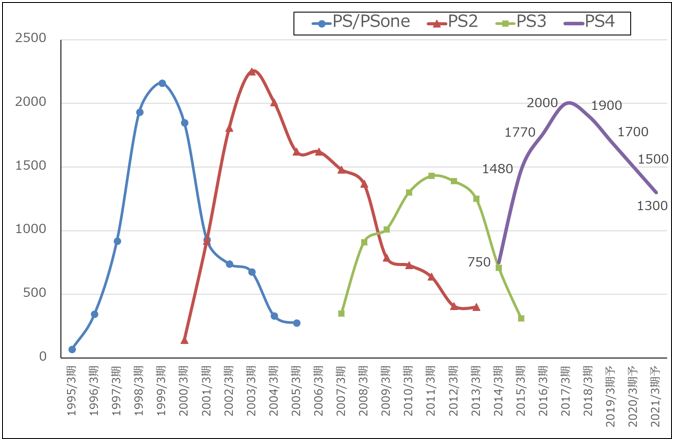

グラフ2は、ソニーのプレイステーション(PSからPS4まで)のゲームサイクルを描いたものです。PS4は発売から4年以上たったため、単年度のハード販売台数は下降局面入りしていると思われますが、ハードの稼働率は高く、まだまだゲーム機として健在です。これは、PS4の性能の良さに加えて、オンラインゲームの普及、プレイヤーの会員化、サードパーティ製、ソニー製含めて多くの優良ソフトが発売されていることなど、ソニーの各種施策が奏効したためです。

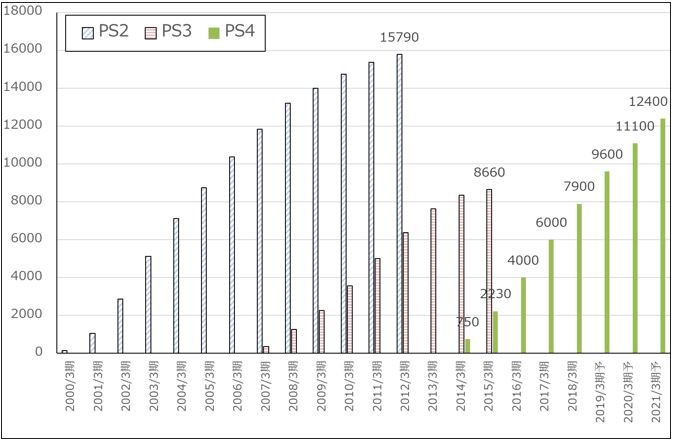

PS4ハードの累計普及台数はまだPS2の水準までは届きませんが、今期末にはPS3の累計販売台数を上回る9,600万台に達すると思われます(グラフ3)。更に楽天証券の予想では、来期末(2020年3月期末)には累計1億台を超えると予想されます。そのため、当面はサードパーティ(ソニーと契約してPS4向けにソフトを開発、販売するゲームソフト会社)にとってPS4は豊かな市場であり続けると思われます。

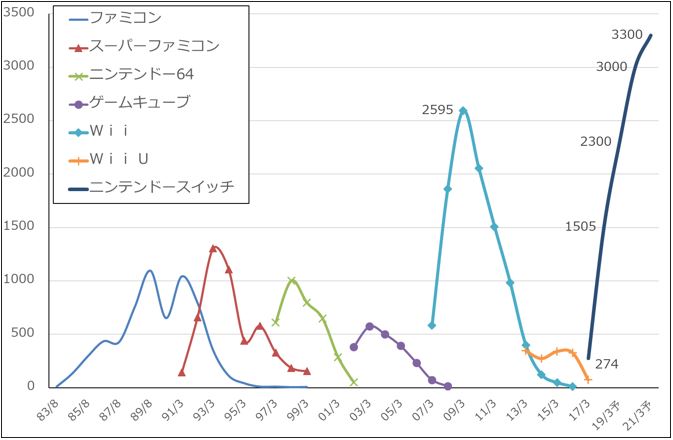

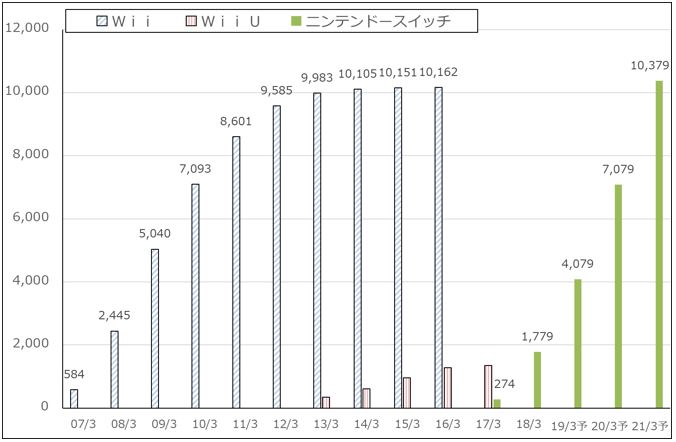

これに加えて、ニンテンドースイッチがゲームソフト会社にとって重要なハードになってきました。グラフ4、5は、楽天証券によるニンテンドースイッチの単年度販売台数予測と累計販売台数予測ですが、今後腰折れない限り順調に累計販売台数が増え、サードパーティにとって良い市場になっていくと思われます。

日本市場を見ると、今年6月頃までは、ニンテンドースイッチ用ソフト市場の70~80%が任天堂製ソフトで占められていたのに対して、7月以降は任天堂製ソフトの比率が50~70%に低下し、サードパーティ製ソフトの比率が上昇しています。この傾向は、日本ほどではありませんが欧米市場でも見られます。

要するに、PS4とニンテンドースイッチの両輪で家庭用ゲームソフト会社の業績が拡大する可能性が出てきたのです。

家庭用ゲームソフト各社の中から銘柄選別する場合は、世界市場で売れるシリーズを持っているかどうかに着目したいと思います。

グラフ2 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ3 ソニー・プレイステーションの累計販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ4 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ5 任天堂製据置型ハードウェアの累計販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

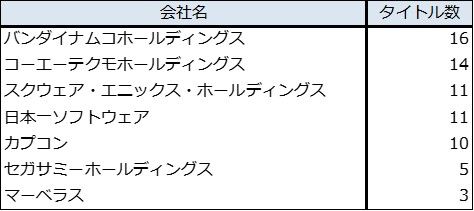

表1 サードパーティ製ニンテンドースイッチ用ソフトの発売タイトル数(国内のみ、2018年8月までの実績)

注:バンダイナムコホールディングスはバンダイナムコエンターテインメントブランドのみ

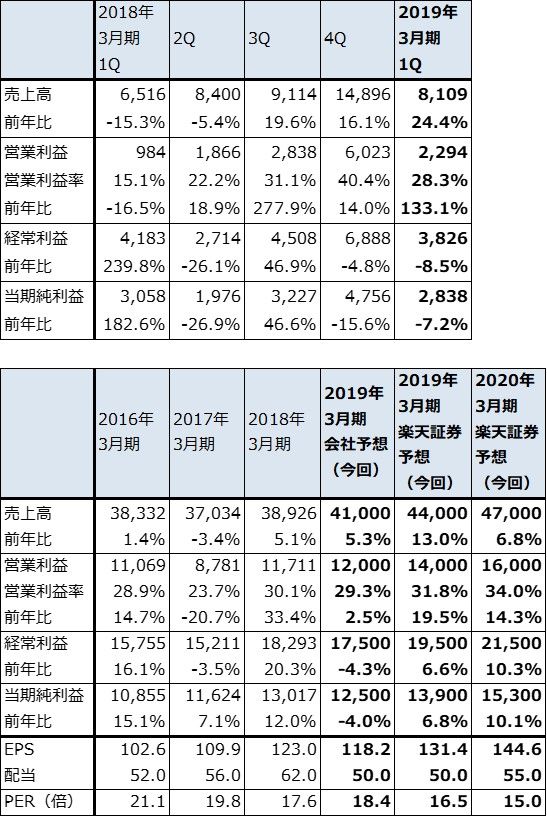

3.カプコン-「モンスターハンター:ワールド」が累計1,000万本を突破-

ここからは個別企業の動きを見ていきます。

8月20日付けでカプコンは、「モンスターハンター:ワールド」(2018年1月26日PS4版、XboxOne版発売、8月10日PC版、STEAM版発売。注:STEAMはPCゲームのダウンロードサイト)の累計販売本数が1,000万本を突破したと公表しました。3月5日に750万本突破のプレスリリースがありましたが、それ以来のプレスリリースです。1,000万本を突破した後も特にPC版の販売が続いているもようです。

8月10日のPC版発売直後に、中国でテンセントから配信されていたPC版が中国当局の指示で配信停止になりましたが、中国から海外のSTEAMに接続してダウンロードできる状態になっているため(ただし接続ツールが必要になるもよう)、テンセント版も一定の時間が経てば配信再開となる可能性があります。

日本の家庭用ゲームソフト会社で、ゲームソフトが発売後1年以内に1,000万本を超えた会社は、任天堂に次いでカプコンが2社目です。ソニーの「アンチャーテッド 海賊王と最後の秘宝」(PS4用、2016年5月10日発売)は1,000万本を超えるのに2年かかりました。その意味で「モンハン:ワールド」の1,000万本超えは「偉業」であり、カプコンのゲームソフト開発力とマーケティング力の高さを表すものです。

今期は、「バイオハザード RE:2」を2019年1月25日に、「デビル メイ クライ5」を2019年春に発売する計画です。また来期は、「モンハン:ワールド」廉価版、「モンハンクロス」最新作を発売する可能性があります。これらの作品によって来期も安定成長が実現出来ると思われます。

安定成長を前提に、来期の楽天証券予想EPS116.0円に想定PER25~30倍を当てはめ、6~12カ月の期間で目標株価を3,300円とします。投資妙味を感じます。

表2 カプコンの業績

発行済み株数 109,489千株

時価総額 305,365 百万円(2018/9/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表3 カプコン:セグメント別損益

出所:会社資料より楽天証券作成

表4 デジタルコンテンツ売上高内訳

出所:会社資料より楽天証券作成

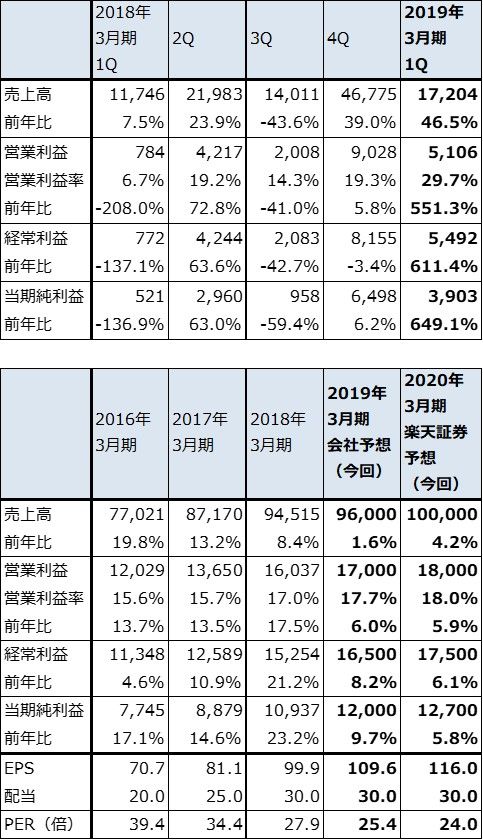

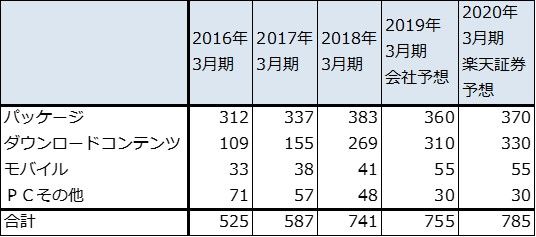

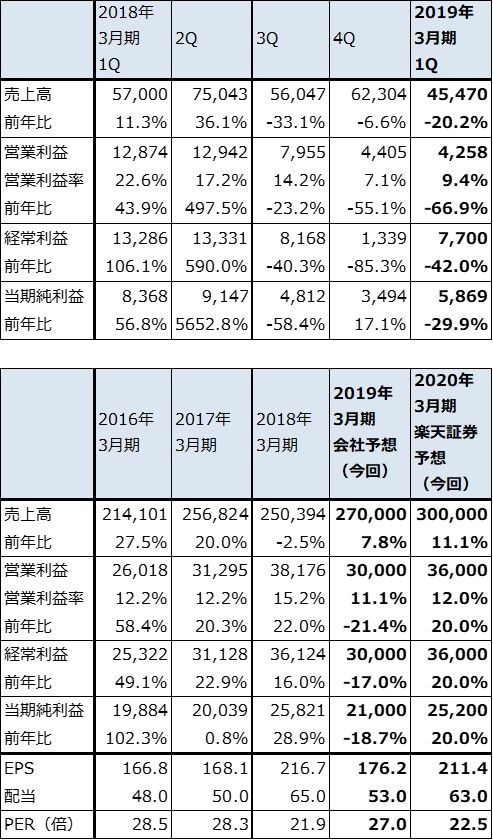

4.スクウェア・エニックス・ホールディングス-今2Q以降大作ソフトの発売が続く-

HDゲーム(家庭用ゲーム)、MMO(多人数参加型オンラインロールプレイングゲーム)、スマートデバイス・PCブラウザゲームの3分野からなるデジタルエンタテインメント事業が主力事業です。

2019年3月期1Qは、売上高454億7,000万円(前年比20.2%減)、営業利益42億5,800万円(同66.9%減)と、減収減益となりました。デジタルエンタテインメント事業の営業利益が前1Q137億円から今1Q60億円へ56.2%減益となったためです。家庭用ゲームの新作がなく、既存ソフトのリピート販売も減少したこと、MMOでは前1Qに「ファイナルファンタジーⅩⅣ」の拡張版ディスクを発売しましたが、今1Qはなかったこと、スマートデバイス(スマホゲーム)で前期にサービス開始したタイトルの多くが想定を下回ったことなどが響きました。

会社側は2019年3月期通期も21.4%営業減益と減益見通しを示しています(表5)。ただし、今2Q以降は家庭用の大作ソフトを発売する予定です。まず今2Qは、7月13日発売のニンテンドースイッチ用「オクトパストラベラー」が国内外合わせて100万本を超えました。プレイヤーからの評価が高く、会社側は息の長いソフトにしたい意向です。また、9月14日に「シャドウ オブ ザ トゥームレイダー」(PS4、XboxOne、PC)、12月4日に「ジャストコーズ4」(PS4、XboxOne、PC、欧米のみ、日本は未定)、2019年1月25日に「キングダム ハーツⅢ」(PS4、XboxOne)を発売する予定です。今上期は減益になると予想されますが、下期は増益転換する可能性があります。

会社側では中期計画として、2020年3月期以降に、売上高3,000~4,000億円、営業利益400~500億円を安定的に達成したいとしています。そのために、「ファイナルファンタジー」「ドラゴンクエスト」「トゥームレイダー」「キングダムハーツ」等の既存大作ゲームシリーズを活用します。

海外市場に対しては、中国市場の開拓のためにテンセントと提携しました。テンセントと合弁会社を作り、大型ゲームソフトの共同開発を行う意向です。

今2Q以降の大型ソフトがテコになって来期には増益転換できると予想されること、大型ソフトのシリーズを複数持っていることを評価して、来期の想定PERを25~30倍として、6~12カ月の期間で目標株価を5,900円とします。株価上昇に時間がかかる可能性がありますが、中長期の投資妙味を感じます。

表5 スクウェア・エニックス・ホールディングスの業績

発行済み株数 119,179千株

時価総額 566,696百万円(2018/9/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表6 スクウェア・エニックス・ホールディングスのセグメント別業績

出所:会社資料より楽天証券作成

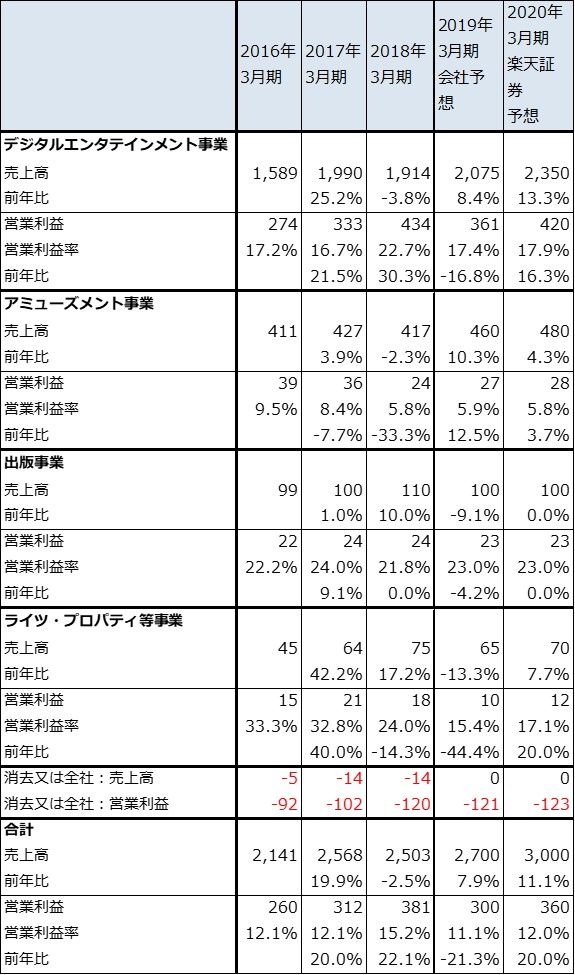

5.コーエーテクモホールディングス-今1Qは会社想定以上、今期上方修正の可能性-

家庭用ゲーム、オンラインゲーム、スマホゲームなどからなるエンタテインメント事業が中心です。主力シリーズは、「信長の野望」「三国志」「無双」「デッドオアアライブ」「仁王」などです。特に「無双」シリーズは、他社キャラクターとのコラボ(「ゼルダ無双」「ガンダム無双」など)が人気となっています。

今1Qは表7の通り、売上高81億900万円(前年比24.4%増)、営業利益22億9,400万円(同2.3倍)となりました。会社側の想定以上の結果でした。5月18日に欧米で「ゼルダ無双ハイラルオールスターズDX」(ニンテンドースイッチ)を発売したこと(販売元は任天堂)、スマホゲームが順調に伸びた事、特に「三国志2017」の中国へのライセンス供与に伴いロイヤルティが増加したこと、2017年2月9日発売のアクションゲーム「仁王」(PS4、PC(STEAM))が今1Qに累計200万本を突破しリピート販売があったことなどが寄与しました。採算の良い家庭用ゲームソフトのダウンロード販売も傾向的に増加しています(DL販売比率は2017年3月期22%、2018年3月期33%)。

今2Q以降も9月27日に「無双OROCHI 3」(PS4、ニンテンドースイッチ、Steam)、12月20日に「ドラゴンクエストビルダーズ2」(ブランドはスクウェア・エニックスで、コーエーテクモが開発を担当、PS4、ニンテンドースイッチ)、2019年2月15日に「デッドオアアライブ6」(PS4、XboxOne、STEAM)などの発売が予定されています。今期会社予想業績は、売上高410億円(前年比5.3%増)、営業利益120億円(同2.5%増)ですが、今1Q業績と今後のラインナップを見て、楽天証券では売上高440億円(同13.0%増)、営業利益140億円(同19.5%増)と予想しています。

また、現在「仁王2」を開発中ですが、来期中には発売できると思われます。来期も業績続伸が予想されます。楽天証券では来期2020年3月期を売上高470億円(前年比6.8%増)、営業利益160億円(14.3%増)と予想しています。

目標株価は、楽天証券の来期予想EPS144.6円にPER20倍を当てはめ、6~12カ月の期間で2,900円とします。投資妙味を感じます。

表7 コーエーテクモホールディングスの業績

発行済み株数 105,797千株

時価総額 229,579百万円(2018/9/13)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

本レポートに掲載した銘柄:カプコン(9697)、スクウェア・エニックス・ホールディングス(9684)、コーエーテクモホールディングス(3635)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)