![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

![[後編]2014年に作ったNISA枠は今年で終了。保有商品はどうすればいいの?ロールオーバーのメリット・デメリット](https://m-rakuten.ismcdn.jp/mwimgs/a/c/550/img_ac507b610e90526df5eb463577bb605144680.jpg)

何も手続きをしないと自動的に課税口座へ移る

2014年のNISA枠は5年が経過した2018年で終わります。2018年の選択肢は次の3つでした。

- 翌年(6年目)のNISA枠へ移す(ロールオーバー)

- 特定口座のような課税枠へ移す(払い出す)

- 売却する

ここでは2.と3.について解説します。

「2.特定口座のような課税枠へ移す(払い出す)」は、2014年分のNISA枠にある金融商品を、同じ証券会社に保有している課税の対象となる口座へ移すということ。特定口座を開設していれば、優先して特定口座へ、特定口座を開設していなければ一般口座へ移されます。

ロールオーバーの項目で取り上げた投信の例と同じように、移す時は2018年末の時価(最終営業日時点、2018年は12月28日)が適用されます。

例を挙げましょう。

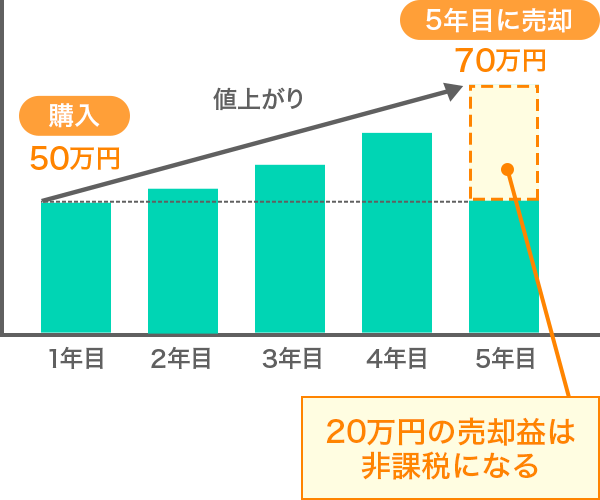

2014年のNISA枠を使って50万円で買い付けた投信の2018年末の時価が70万円に値上がりしていたら、取得価額70万円と見なされます。30万円に値下がりしていたら取得価額30万円と見なして課税口座へ移ります。

その後は通常の取引と同じ。売却時の時価が取得価額よりも高ければ譲渡益に対し20%(復興特別所得税を含めると20.315%)の税率で課税されます。

時価が低ければ譲渡損が生じます。もちろん税金はかかりませんが、もし他の口座で保有している金融商品の配当金や売却によって得た利益があるのなら相殺(損益通算)して節税することができます。

損失が解消しただけなのに課税される!?

ここで気をつけたいことがひとつ。先の例でいうと、課税口座へ取得価額30万円で移した投信の時価が(2014年に買い付けた時の)50万円まで戻ったので売却したというケース。もうけはゼロなのに、20万円の利益を得たと見なされて、20万円が課税の対象となります。時価40万円の時に売ると、実質10万円の損失なのに、譲渡益として10万円を得たと見なされます。二重に損をした気分になりますね。

それは2014年時点の本当の取得価額が適用されず、2018年末時点の時価を新たな取得価額とみなすという決まりがあるからですが、デメリットばかりではありません。

課税口座へ移した後に値上がりすれば節税効果も

2014年に50万円で買い付けた投信が、課税口座へ移す2018年末時点で130万円に値上がりしていていれば、それが新たな取得価額となります。課税口座へ移った投信がさらに値上がりして150万円になったから売却というケースでは、利益は20万円(新しい取得価額130万円と売却時の時価150万円の差)と見なされます。もちろん課税対象となるのは20万円だけ。本当の利益は100万円なのに、節税効果が得られてトクした気分です。

もうかっていたらNISA枠内で売ることも検討

「3.売却する」は、2018年末までに、2014年の分を売って利益を得たり、損失を確定する方法です。先の例でいうと、2014年のNISA枠で50万円で買った投信を、時価70万円の時にNISA枠内で売ると、20万円の利益を得ることができますが、NISA枠内での売却なので20万円は非課税扱いとなり、まるまる手にすることができます。NISA枠で保有してよかったと実感できますね。

逆に30万円に値下がりしたというように損失が生じた場合は、注意が必要。特定口座や一般口座のような他の口座で保有している金融商品の利益とNISA枠の損失を相殺(損益通算)することができないので、節税効果が期待できません。あえて言えば、2019年の120万円のNISA枠をまるまる使って巻き返しを図れることがメリットかも。

ロールオーバーの手続きはどうする?

ロールオーバーをする場合は、ロールオーバー手続きが必要です。証券会社にもよりますが10月以降、手続きに関する案内が始まる予定です。ロールオーバーをするつもりなら証券会社のHPや証券会社から届く書類などをチェックしてください。

2014年のNISA枠で複数の金融商品を買い付けて保有し続けている場合、金融商品ごとに「ロールオーバーする」「課税口座へ移す」「売却する」という指示を出すことができます。この手続きについても10月以降の案内を見てください。

課税口座へ移す場合は、何もしなくても大丈夫。2019年に自動的に払い出されます。

NISA枠内で売却する場合は、2018年末までに売却の手続きをしましょう。2018年末とは12月31日のことではありません。東京証券取引所の大納会(年内最後の取引の日)は12月28日なので、この日までに取引(※)を済ませてください。

※売却の手続きではなく、12月28日までに売却が【完了】している必要があります。

まとめると、

- NISA口座の非課税期間は5年間

- 2014年にNISA口座で買った分は今年が5年目

- 2018年末までにロールオーバー、課税口座移行、売却の指示を出す

- ロールオーバー、課税口座移行、売却の指示はメリット・デメリットを考慮して決める

- ロールオーバーの案内はNISA口座を持っている金融機関に確認する

ということになります。NISA枠で5年間、育てた金融商品だからこそ、一番メリットの大きい方法を見つけましょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)