![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

![[前編]2014年に作ったNISA枠は今年で終了。保有商品はどうすればいいの?非課税期間終了後の3つの選択肢](https://m-rakuten.ismcdn.jp/mwimgs/f/4/550/img_f4f6e4c1fa7c78d52d7f19115032965543504.jpg)

NISAの非課税期間は5年間で終了

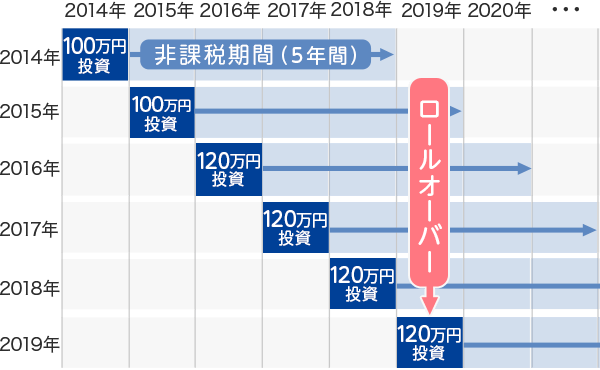

最初にNISAのおさらいをしておきましょう。NISAという制度は2014年に始まり、今の時点では2023年に終了することになっています。ただし非課税期間は5年間なので、2014年に購入した金融商品を非課税で保有できるのは今年、2018年まで。2015年の分は2019年まで……というように1年ずつずれていき、制度の最後の年となる2023年の分は2027年まで非課税で保有できます。

年間の非課税投資枠は120万円(2014年と2015年は100万円)なので、5年間の非課税投資総額は600万円。

通常、年間120万円の投資枠を超えて金融商品を購入することはできませんが、120万円の投資枠の範囲内で購入した金融商品が値上がりして120万円を超えた場合は、必要な手続きをすることでそのまま保有し続けることができます。

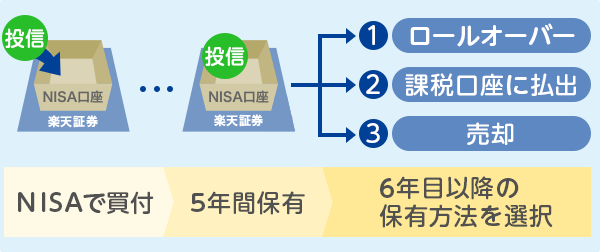

非課税期間終了後の選択肢は3つ

2014年にNISA枠で購入した金融商品の非課税期間は今年で終了します。NISA枠で保有していた金融商品は売らなくてはダメ? いいえ、選択肢は3つあります。

- 翌年(6年目)のNISA枠へ移す(ロールオーバー)

- 特定口座のような課税枠へ移す(払い出す)

- 売却する

それぞれの選択肢の注意点やメリット・デメリットについて解説します。非課税という特典を十分に生かすために、自分に最も適した選択をしたいところ。

ロールオーバーは次のNISA枠に移すだけ?

「1.翌年(6年目)のNISA枠へ移す」は、2014年の分なら2019年の新たなNISA枠(同一の証券会社に開設するNISA口座内)へ金融商品を移すという方法です。移すことを「ロールオーバー」ともいいます。

「なんだ、移すだけか」と思うかもしれませんが、実は少しややこしい。「取得価額」「時価」という聞き慣れない言葉も出てきます。

順を追って説明しましょう。ロールオーバーをする場合、取得価額は年末に行うロールオーバー時点の時価(最終営業日時点、2018年は12月28日)となります。

取得価額は買った時の価格、時価はその時点での価格です。2014年分の取得価額は2014年に買った時の価格ですが、その価格をロールオーバー先の2019年のNISA枠でも取得価額とするのではなく、2018年12月末時点の時価(実際には最終営業日となる12月28日の価格)で見直します。そして2019年枠へ移す時は、2018年12月末時点の時価を2019年枠の取得価額とするというわけです。

例を挙げましょう。

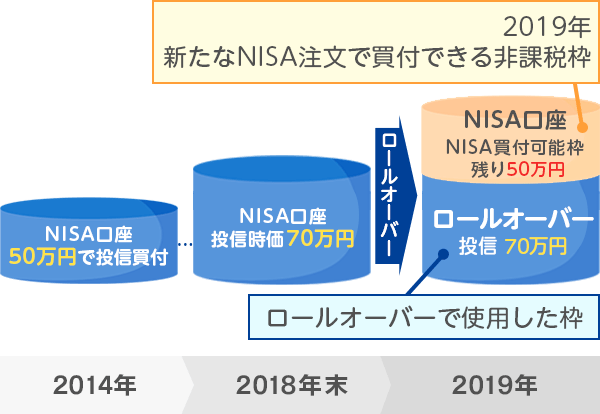

ケース1 投信の時価が購入時より高くなっていたら?

2014年に投信を50万円(取得価額)で買ったとします。2018年末の投信の時価が例えば70万円というように、取得価額より高くなっていたら、2019年のNISA枠120万円のうち、70万円分は、2014年に購入した投信が使い、2019年に新たに買い付けられる非課税枠は50万円(120万円-70万円=50万円)になります。新たな非課税枠は小さくなりますが、次の5年の間で成長が期待できるのなら売らずに保有した方がよさそうです。

ケース2 投信の時価が購入時より低くなっていたら?

取得価額50万円の投信の時価が30万円に下がっていたら? 2019年のNISA枠には取得価額30万円の投信として移り、2019年は90万円(120万円-30万円=90万円)の買付枠が利用できます。2018年末の時価で売ると20万円の損失が確定してしまいますが、2019年枠へロールオーバーをすることで損失を先送りして、将来の巻き返しに期待することができます。

ケース3 時価が120万円を超えていたら?

では、2018年末の投信の時価が130万円だったら? 2019年の非課税枠120万円を10万円超えてしまいますが、ロールオーバーをするのであれば130万円のまま移すことができます。その代わり2019年のNISA枠で新たな買い付けはできません。この投信をロールオーバーするメリットは、絶好調の投信を売らなくてもいいことです。将来、もっと時価が高くなるという見通しを持っているのなら、非課税枠の中で成長させていくことで節税メリットを存分に生かすことができます。

なおロールオーバーした時点で非課税枠120万円を使い切っているので、もし2019年の夏に100万円まで下がったとしても、新たな20万円の枠が生まれるわけではありません。

ロールオーバーのメリットは、2014年の枠で買った金融商品を売らなくてもよく、次の5年間(合計では10年間)も非課税のまま持ち続けることができることです。デメリットは2019年の枠が小さくなったり(ケース1・2)、使えなくなること(ケース3)です。

では、次のNISAの非課税枠で保有しない時は、どうなるのか。残された二つの選択肢を後編で解説します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)