![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

スズキ(7269)、信越化学工業(4063)、アミューズ(4301)

スズキ

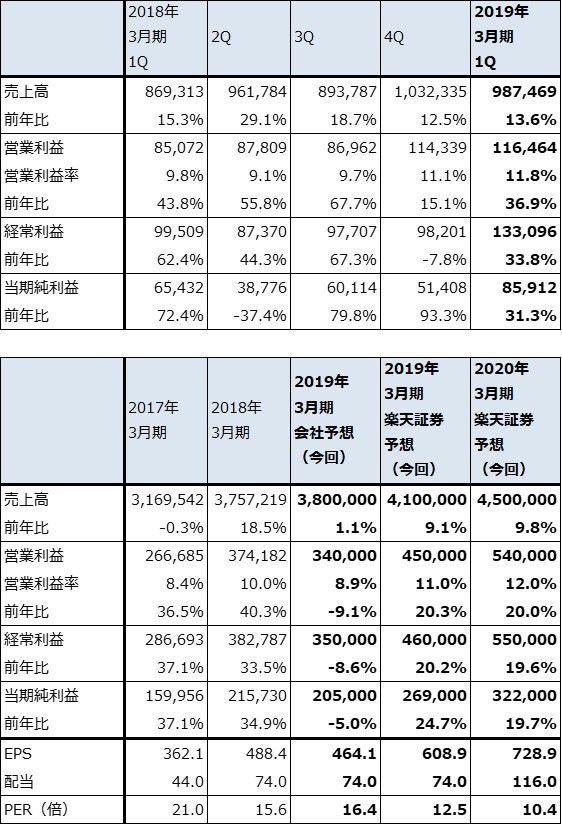

1.2019年3月期1Qは14%増収、37%営業増益。

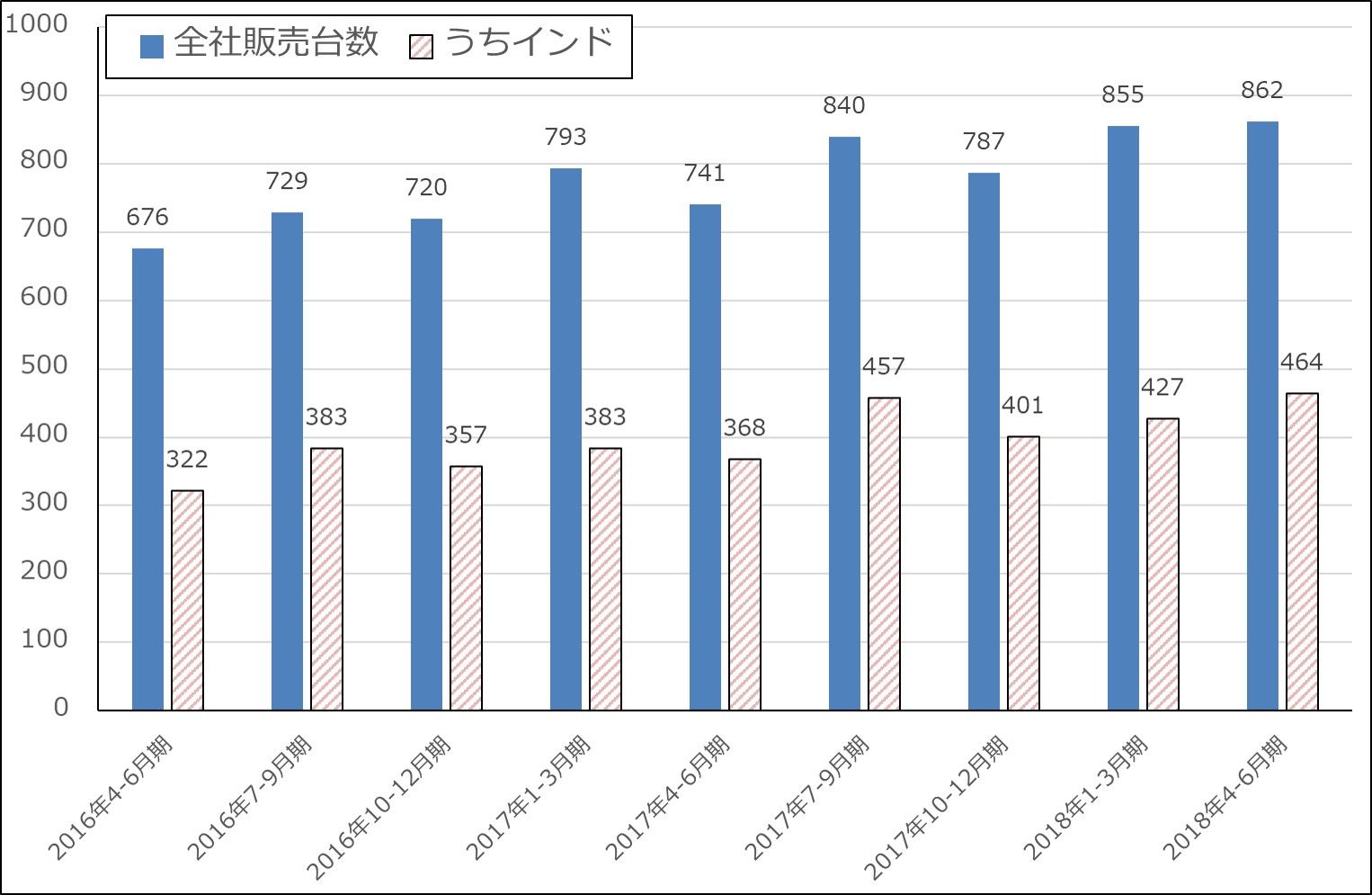

スズキの2019年3月期1Q(2018年4-6月期)は、売上高9,874億6,900万円(前年比13.6%増)、営業利益1,164億6,400万円(同36.9%増)となりました。四輪車の世界販売台数が86.2万台(同16.3%増)と1Qとしては過去最高となりました。このうちインドは46.4万台(同25.9%増)と高率の伸びになり、全体を牽引しました。売れ筋の「スイフト」「バレーノ」「ビターラ・ブレッツァ」「ディザイア」が好調でした。

また、日本の四輪車販売台数は17.3万台(前年比8.5%増)、欧州は7.4万台(同5.9%増)と順調に伸びました。

インドルピー安のマイナス影響はありましたが、インドを中心とした販売台数の伸びと、比較的高価格帯の車が売れたことによる車種構成の改善効果で、今1Q営業利益は前年比36.9%増となりました。2017年3月期からの高い利益成長が今期に入っても続いています。

表1 スズキの業績

発行済み株数 441,746千株

時価総額 3,360,362百万円(2018/8/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

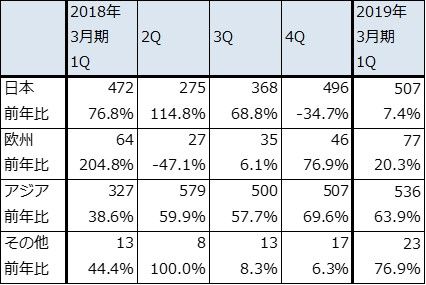

表2 スズキの所在地別営業利益

出所:会社資料より楽天証券作成

グラフ1 スズキの四輪車販売台数:四半期ベース

出所:会社資料より楽天証券作成

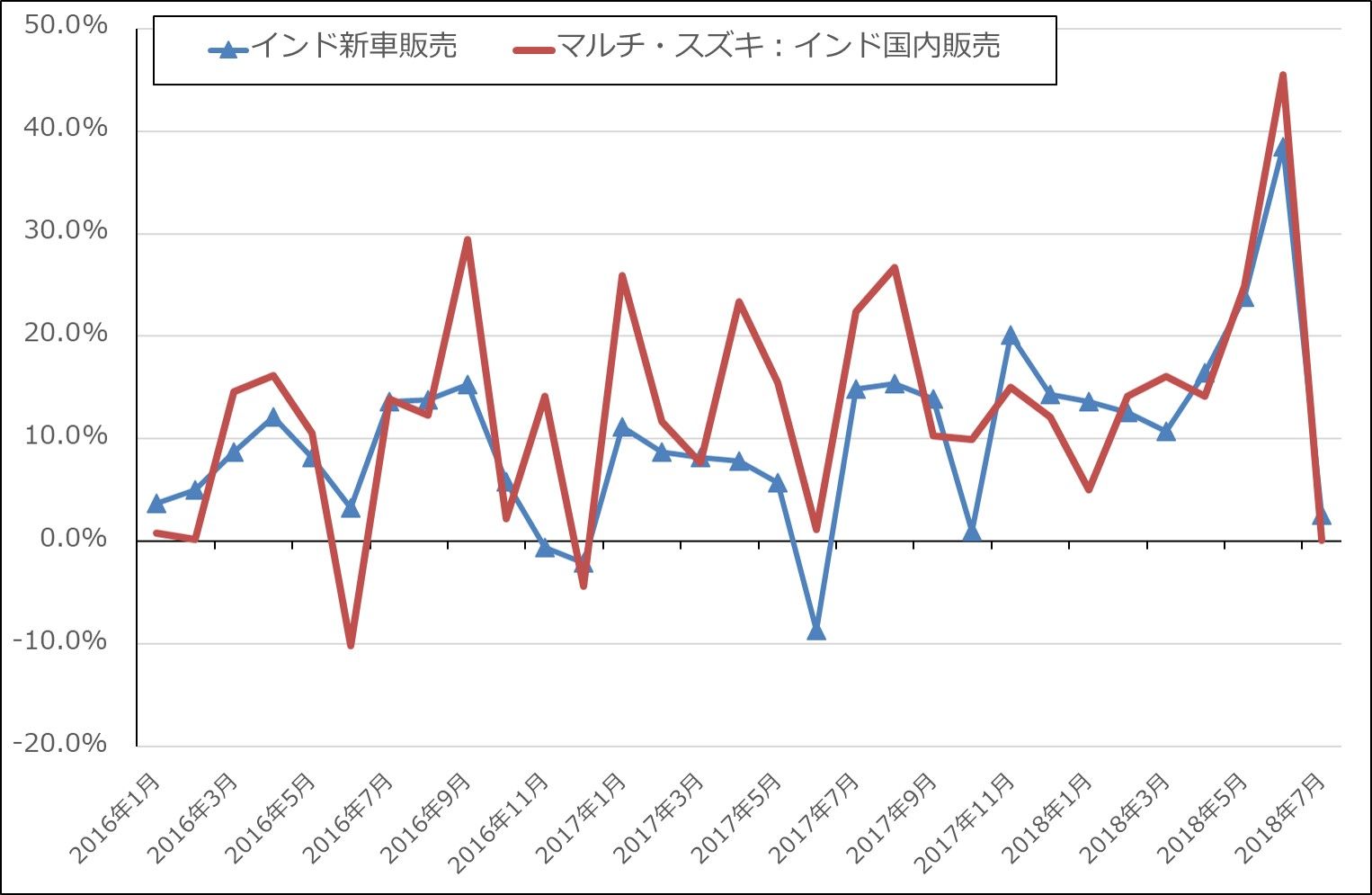

2.2030年にインドで乗用車販売台数500万台を目指す

スズキは6月28日開催の株主総会において、2030年のインドでの四輪車市場(乗用車市場)を1,000万台(2017年は323万台)とし、このうち500万台の販売を目指すとしました。そして、日本やその他地域を含めて2030年のスズキの全販売台数を700万台に引き上げる計画です。2018年3月期のインド販売台数は165.4万台(前年比14.5%増)、全販売台数は322.4万台(同10.5%増)(いずれも若干数の商用車を含む)なので、今の約3倍を目指す計画となります。これに必要な工場、販売網、サービス網など必要な投資に取り掛かります。

インドは世界の自動車市場の中でも最も可能性の高い市場です。この市場で現在乗用車販売シェア約50%を持つスズキの積極策に注目したいと思います。

グラフ2 インドとマルチ・スズキの新車販売台数:前年比

出所:マルチ・スズキ資料、インド自動車工業会より楽天証券作成

注:商用車を含む

3.今期会社予想は据え置きだが、上方修正の可能性が高い

今1Qの好決算にもかかわらず、会社側は2019年3月期の期初会社予想、売上高3兆8,000億円(前年比1.1%増)、営業利益3,400億円(同9.1%減)を変更しませんでした。5月の2018年3月期決算発表時に今期予想を公表したばかりだからという理由です。

ただし、インドでの販売好調が続くことを想定すると、今期の営業減益は考えにくいと思われます。また、8月に入り発覚した日本での燃費、排ガス検査の不正による販売への打撃は軽微と予想されます。

このため、楽天証券では、今期2019年3月期業績予想を、売上高4兆1,000億円(同9.1%増)、営業利益4,500億円(同20.3%増)と予想します。現在インドでの工場稼働率はフル稼働となっていますが、生産能力増強投資を積極的に行っているため、来期も20%前後の営業増益が期待できると思われます。

高い利益成長率を評価して適正PERレンジを15~20倍として、楽天証券の今期予想EPS 608.9円に当てはめ、今後6~12カ月間の目標株価を10,000円としました。投資妙味を感じます。

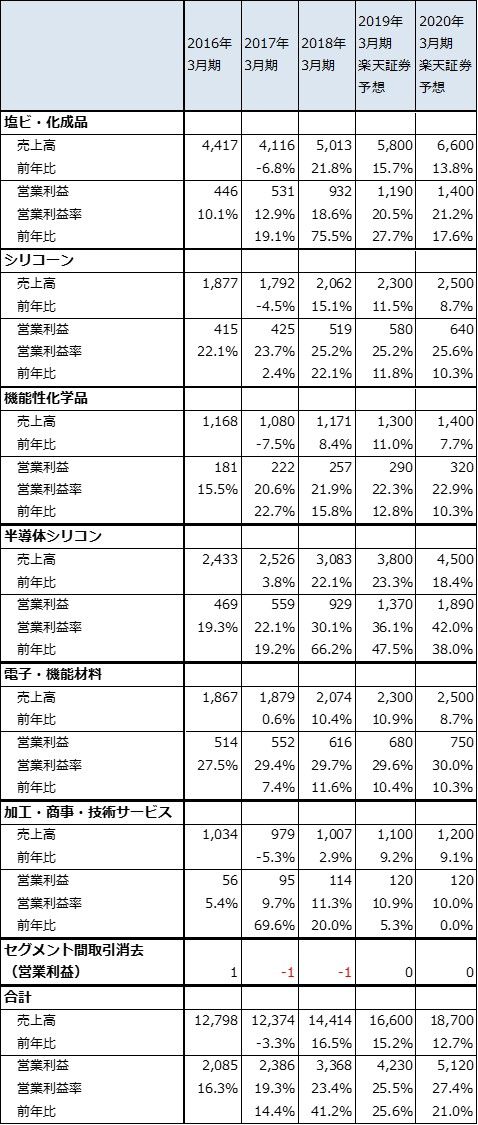

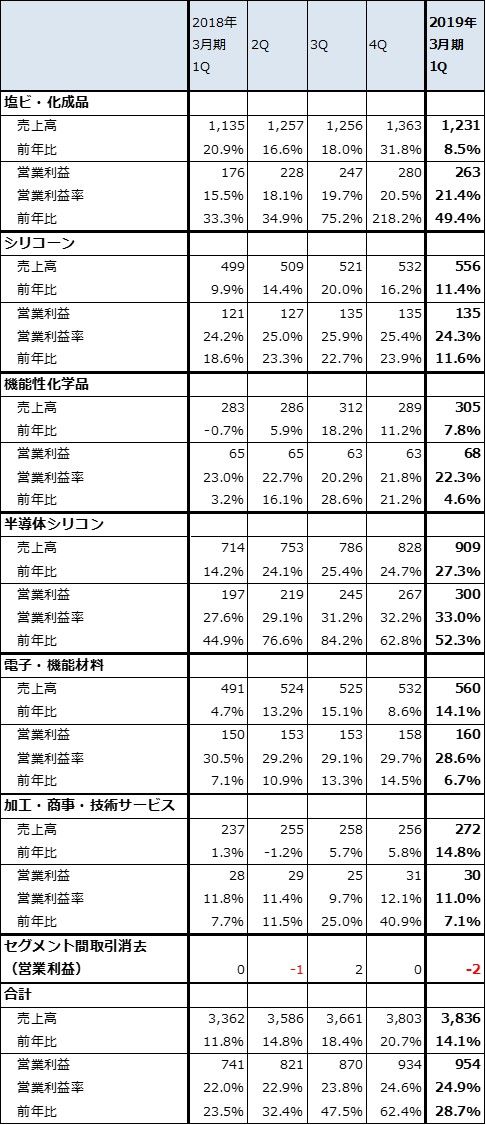

信越化学工業

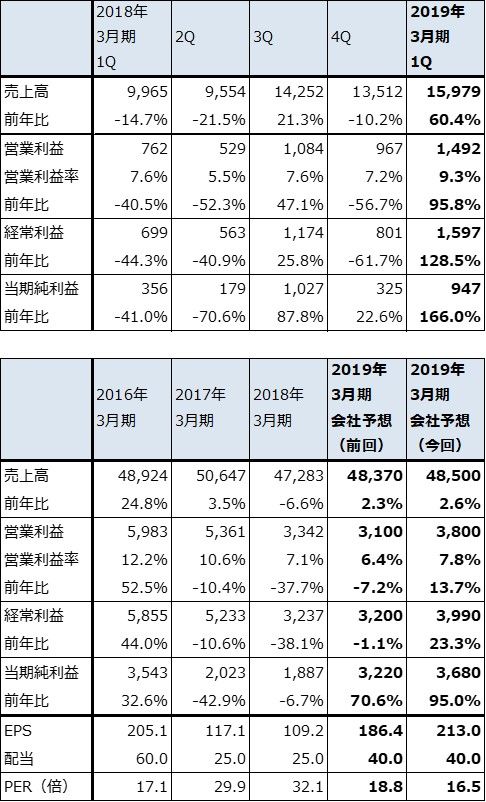

1.2019年3月期1Qは14%増収、29%営業増益

信越化学工業の2019年3月期1Qは、売上高3,836億3,300万円(前年比14.1%増)、営業利益954億500万円(同28.7%増)となりました。今1Qは定期修理が塩ビ・化成品事業(国内塩ビ、アメリカ子会社シンテックの塩ビ[ただし、海外子会社は12月決算なので1-3月期を連結の4-6月期として取り込んでいる])、機能性化学品事業(ポバール=ポリビニルアルコール、ビニロンの原料などに使われる)、電子機能材料(光ファイバー用プリフォーム、マスクブランクス)であり、また寒波の影響でシンテックの減産がありましたが、好調な決算でした。塩ビ・化成品事業の営業利益は前年比49.1%増、半導体シリコン事業の営業利益は同51.8%増となり、全社業績をけん引しました。

表3 信越化学工業の業績

発行済み株数 426,570千株

時価総額 4,553,635百万円(2018/8/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

2.各事業の動向

塩ビ・化成品事業:アメリカ子会社シンテックの塩ビ、カセイソーダの出荷が好調でした。塩ビはアメリカ国内での需要が好調でした。カセイソーダは中国で需給が軟化し、2017年10-12月期をピークとして市況が下落しましたが、現在は市況は下げ止まっています。

シンテックは、塩ビ、カセイソーダを一貫生産する新工場建設を開始しました。1期工事で増加する生産能力は、PVC(塩化ビニル樹脂)29万トン/年、カセイソーダ27万トン/年です。第1期工事完了時点での生産能力は、PVC324万トン、カセイソーダ157万トン/年となり、生産能力増加率はPVC9.8%、カセイソーダ20.8%となります。建設投資額は14.9億ドル(約1,650億円)で、完工は2020年末の予定です。

シリコーン事業:自動車向け、化粧品向け、トイレタリー向けが順調に伸びました。

機能性化学品事業:医薬用製品が好調で、建材用、塗料用も堅調でしたが、ポバールの定期修理により営業利益は前年比4.5%増に止まりました。

半導体シリコン事業:半導体用シリコンウェハが引き続き好調で、工場はフル稼働が続いています。値上げが順調に浸透しており、今1Qは平均して2016年比30%以上の値上げが実現したもようです。サイズ別には、300ミリ(ロジック半導体とメモリ[DRAM、NAND]向け)、200ミリ(主にロジック半導体向け)、150ミリ以下(ロジックとディスクリート[トランジスタ、ダイオードなどの個別半導体]向け)の順に値上げ率が高くなっているもようです。

相変わらず需給逼迫の程度が大きいもようで、大手メモリメーカーで起こった設備投資の延期、TSMCの今期設備投資計画の下方修正による影響は見られません。

長期契約も進んでいます。2019年出荷分はほぼ埋まり、2020年分は60~70%、2021年は半分以下が固まっているもようです。2020年分からは生産能力が上限に達する見込みであり、生産能力増強か工場新設が必要になると思われます。

長期契約分については逐次増産を行っており、今秋より増産分が出荷される見込みです。そのため、今秋から減価償却費が増えると予想されますが、値上げが継続的に行われると思われるため、好業績が続くと予想されます。

電子・機能材料事業:自動車向け、産業機器向け希土類磁石が好調で、半導体用フォトレジスト、マスクブランクス、光ファイバー用プリフォーム(光ファイバーになる手前の半製品)も順調でした。ただし、光ファイバー用プリフォームとマスクブランクスで定期修理があったため、営業利益の伸びは前年比6.0%増に止まりました。

表4 信越化学工業のセグメント別業績:通期ベース

出所:会社資料より楽天証券作成。予想は楽天証券

注:億円未満を切り捨てたため合計が合わない場合がある

表5 信越化学工業のセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成

注:億円未満を切り捨てたため合計が合わない場合がある

3.業績好調が続こう

今2Q以降は定期修理がポバール以外なくなるため(ポバールは7月まで定期修理があった)、今1Qにあった減収要因がなくなります。引き続き塩ビ・化成品事業、半導体シリコン事業を両輪とした成長が続くと思われます。

会社側は今1Q決算時に表3のように今期業績予想を提示しました。それによれば、今期は売上高1兆5,000億円(前年比4.1%増)、営業利益3,600億円(同6.9%増)となり、これまでのトレンドよりも低い成長になりますが、これは2Q以降のマクロ経済や貿易摩擦等のリスクを勘案して保守的に見たものです。

それに対して楽天証券では、各事業の成長トレンドから2019年3月期、2020年3月期の業績を予想しました。それによれば、2019年3月期は売上高1兆6,600億円(前年比15.2%増)、営業利益4,230億円(同25.6%)、2020年3月期は売上高1兆8,700億円(同12.7%増)、営業利益5,120億円(同21.0%増)となります。なお、この業績予想は、楽天証券投資WEEKLY2018年7月13日号記載のものと同じですが、中身は、塩ビ・化成品事業を小幅上方修正し、半導体シリコン事業を小幅下方修正しています(減価償却費の増加分を下方修正した)。また、営業外収支の予想を会社予想に合わせて0から100億円に変更しました。

半導体セクターにはメモリ市況の下落、一部デバイスメーカーの半導体設備投資の延期、下方修正などのマイナス要因があるため、信越化学工業の株価にもこのリスクが反映されていると思われます。一方で、塩ビ・化成品事業と半導体シリコン事業の両輪による安定した成長を評価したいと思います。株価上昇には時間がかかると思われますが、目標株価を前回と同じ1万3,000円とします(6~12カ月の期間)。

アミューズ

1.2019年3月期1Qは60%増収、96%営業増益

アミューズの2019年3月期1Qは、売上高159億7,900万円(前年比60.3%増)、営業利益14億9,200万円(同95.8%増)となりました。今期は1Qに「福山雅治」「ONE OK ROCK」「SEKAI NO OWARI」などの有力アーティストのライブが集中したため、今1Qは大幅増収になりました。また、利益率の高いCM収入、ファンクラブ収入等が増加したことも加わり、前年比約2倍の営業増益となりました。

表6 アミューズの業績

発行済み株数 17,277千株

時価総額 60,556百万円(2018/8/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

2.2019年3月期会社予想は上方修正された

今1Qの好調さを見て、会社側は2019年3月期通期業績予想を上方修正しました(表6)。期初予想は売上高483億7,000万円(前年比2.3%増)、営業利益31億円(同7.2%減)でしたが、これが売上高485億円(同2.6%増)、営業利益38億円(同13.7%増)に上方修正されました。今期はオフィスリニューアルのため3億円強の一時費用がかかる予定ですが、これを吸収して増益転換する見込みです。ちなみに、2017年3月期、2018年3月期は営業減益だったため、期初予想の通りなら3期連続減益になるところでしたが、歯止めがかかった格好です。

今下期のライブスケジュールについて見ると、今年40周年を迎えた「サザンオールスターズ」が2019年春に全国ドーム&アリーナツアーを開催する計画ですが、それまでに何らかのイベントがある可能性もあります。通期では更に上方修正の可能性があります。

今期減益見通しだったものが増益見通しになったサプライズを反映して株価は上昇基調です。PERにも割高感はないため、前回高値の4,120円(2018年3月2日、ザラ場)を目指す展開になると思われます。目標株価は6~12カ月の期間で4,100円とします。投資妙味を感じます。

本レポートに掲載した銘柄:スズキ(7269)、信越化学工業(4063)、アミューズ(4301)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)