![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

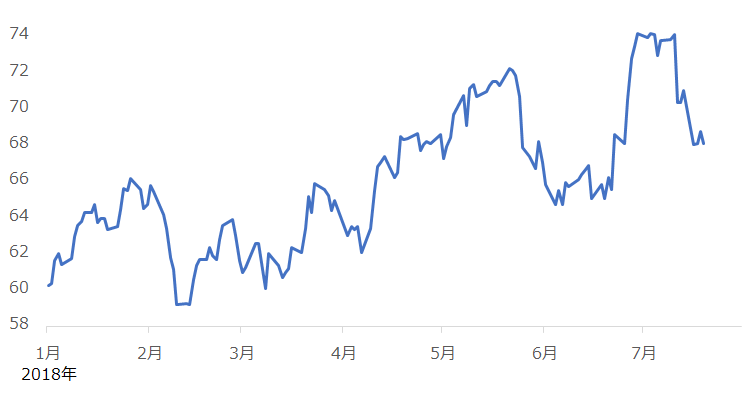

WTI原油先物価格は、2018年7月20日(金)日本時間朝時点で、1バレルあたり68.10ドル近辺で推移しています。

図:WTI原油先物価格の推移(期近 日足終値) 単位:ドル/バレル

急変する価格動向について、さまざまな見方がありますが、筆者が考える原油相場と政治の関係について、それをサポートする複数の統計が公表されたため、今回も原油についてレポートすることにしました。

2018年7月、原油相場と政治の関り示す複数の統計が公表された

7月16日(月)、EIA(米エネルギー省)は米シェールオイル主要地区に関する月次の統計を公表。その統計では米シェール主要地区の原油生産量が記録的な水準まで増加していることが明らかになりました。統計からは、原油価格の動向に関わらず生産量が増加し続けている地区の存在が、生産量の増加をサポートしていることがうかがえます。

この点だけでも大きなテーマなのですが、振り返ってみれば、今月に入り、サウジが大増産に踏み切ったことを示す統計、イラン産原油の不買運動が本格化した時に最も打撃を受けるのは中国であることを示唆する統計が相次いで公表されました。

なぜ米国のシェール主要地区に原油価格の動向に関わらず生産量が増え続けている地区があるのか?なぜ減産期間中にも関わらずサウジは大増産をしているのか(することができるのか)?なぜイラン産原油の不買運動が中国をけん制することにつながるのか?

急変を繰り返す原油相場の動きを説明するには、従来の変動要因だけでは不十分であり、米国国内および、米国・イラン・中国・ロシアなどの複数の関連国間の“政治”が大きな変動要因になっていると筆者は考えています。

サウジは大増産。減産合意で順守するとした上限を大幅に上回り生産中

まずはサウジアラビアの大増産の件です。7月11日(水)、OPEC(石油輸出国機構)は月次の統計(OPEC月報)を公表しました。

OPEC加盟国やその他の産油国の前月までの原油生産量を確認することができます。各国の原油生産量はOPECだけでなく、IEA(国際エネルギー機関)、EIA、主要海外通信社などが公表していますが、調査手法が異なるなどの理由で、わずかにデータが異なっています。

OPEC月報は“OPEC自らが公表したもの”であるため、“OPECの主張”が最も強く織り込まれているデータだと筆者は考えています。

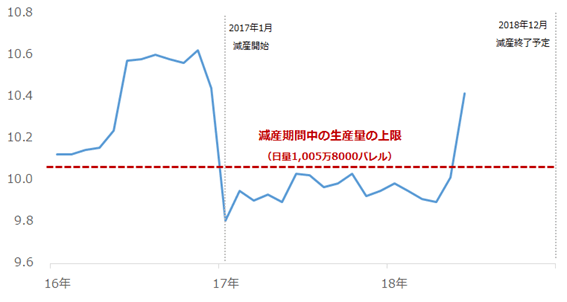

そのOPEC月報で公表されたサウジアラビアの原油生産量は以下のとおりです。

図:サウジアラビアの原油生産量 単位:百万バレル/日量

2017年1月の減産開始後、固く守り続けてきた減産合意(減産期間中、サウジ単体で生産量の上限を日量1,005万8,000バレルとすること)を、6月、サウジは初めて破りました。

6月のOPEC総会で減産順守率を引き下げる(限定的な増産を行う)ことを決定していましたが、開始を「7月から」としていました。

しかし、グラフのとおり、すでに6月から大幅増産がはじまっています。また、生産量は日量1,040万バレル超となり、2016年末にみられた減産開始直前の“駆け込み増産”の時の量に近い水準です。“駆け込み増産”時の水準は、サウジにとっても過去最高水準の生産量です。

今月のOPEC月報から、サウジは頑なに守っていた減産順守を初めて破った、予定よりも早く増産を始めていた、増産の結果、過去最高水準の生産量に至った、などが分かったわけです。

サウジにはもはや減産をけん引しようとするリーダーとしての面影はありません。サウジの増産は、減産に参加する非OPEC側のロシアの方針にも影響を及ぼします。

減産の期間は2018年12月まで続きます。2017年1月から始まった減産体制はリーダーの大幅な方針転換により、不安定な状況に陥っている可能性があります。

イラン制裁は世界的なイラン原油の不買運動に発展。不買徹底のカギは中国が握る

ではなぜ、サウジは前倒しで大増産を行っているのでしょうか?事の発端は、トランプ政権によるイラン制裁の推進です。

2018年5月、トランプ大統領はイラン核合意を単独で離脱すると宣言しました。合意に参加している欧州諸国の中には、合意にとどまるように説得した国もありましたが、トランプ大統領はそれを振り切りました。

そして現在、昨日の経済紙の1面でも大きく報じられましたが、日本の石油元売り各社はイランからの原油輸入を停止する方向で調整に入ったとされています。また、午後には石油連盟の会長が会見でイランからの原油輸入の停止は、イランとの銀行決済や原油輸入の運行日程を考慮すれば、今年10月から始まる可能性がある旨の発言があったと報じられました。

トランプ大統領が強行したイラン核合意離脱の影響が、10月から、現実的に日本でも出始めることとなったわけです。

これらの報道は、“日本はトランプ大統領が推進する不買運動に参加する方針である”と言っています。

日本以外に、不買を進める可能性がある国にはどのような国があるのでしょうか?そしてその規模はどの程度なのでしょうか?

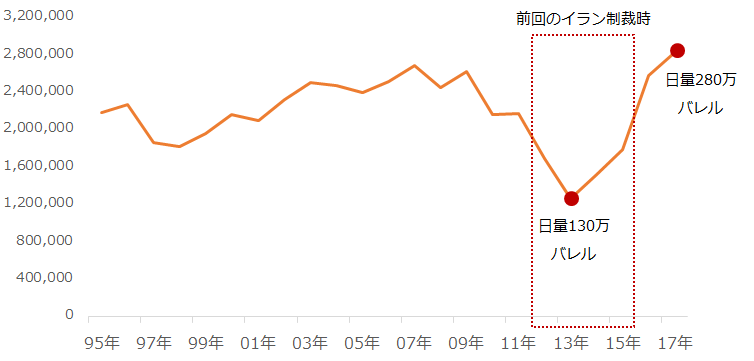

7月6日(金)に、UNCTAD(国連貿易開発会議)が、そのヒントとなるデータを公表しました。品目別、相手国別の貿易額のデータの年に1度の更新が行われました。

以下のグラフは、UNCTADのデータにあるイランの石油輸出額合計および、輸出相手国別の金額を、世界の主要な原油価格の平均値で除してイランの石油輸出量、輸出相手国別の輸出量を推定したものです。

図:イランの石油輸出量(筆者推定) 単位:バレル/日量

前回のイラン制裁時、イランの原油生産量は2012年初頭から急減し、2013年から2015年12月まで低迷・横ばい、2015年12月に制裁解除が決定し、2016年1月から急増しました。上図のとおり石油輸出量についてもおおむね同じ増減となっています。2017年時点で日量280万バレルと推定されます。

今回の制裁によって、前回と同等の規模で輸出量が減少した場合、2017年比、日量150万バレル程度の輸出が減少する計算になります。また、完全にイランの石油輸出が止まった場合、2017年比、日量280万バレルの輸出が減少する計算になります。

この減少分を補うために増産をしている、というのがサウジの“言い分”です。その意味では、サウジは今よりもさらに大増産する必要があります。OPEC月報によれば、サウジの2017年の生産量は日量995万4,000バレルです。

サウジだけでイランの減少分すべてを補うとなると、前回の制裁並みの輸出減少が起きた場合は日量1,151万バレル、完全に輸出が停止した場合は日量1,278万バレルまで生産量を増加させる必要が出てきます。

すでに日本では、10月までにイラン以外の調達先を探す動きが出始めています。このような動きの中、イランの代替先となるべくサウジは、自身にとって前人未到の領域まで増産する体制に移る必要があり、そのために前倒しで増産をし始めた、と言えます。(サウジの原油生産量の過去最高は2016年の日量1,046万バレル)

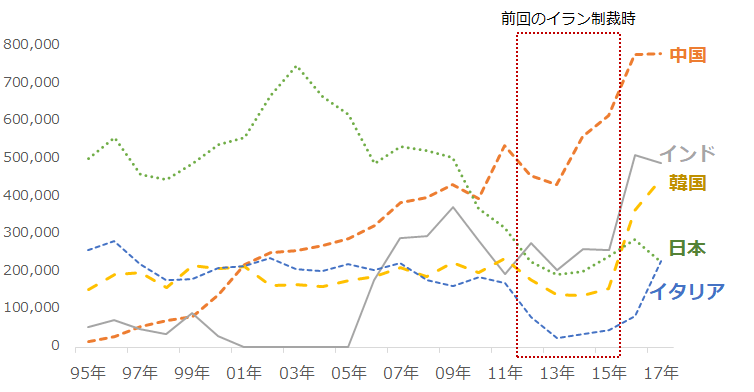

また、イランから石油を輸入している国にはどのような国があるのでしょうか?

図:イランの石油輸出先(上位5カ国) (筆者推定) 単位:バレル/日量

前回のイラン制裁時に、一時的にイランからの輸入量が減少したケースが散見されました。制裁による不買を“順守”した形跡がみられます。

しかし、中国においては2013年にやや減少したものの、制裁期間中にも関わらず、イランからの輸入量(イランの対中輸出量)は急増しました。中国は2014年以降、制裁を順守していなかったことになります。中国はイランにとって、“制裁の抜け穴”となったわけです。

このような前回の制裁時の動向を見てみると、不買運動は守られない可能性があることがわかります。最も輸出量が多い中国が抜け穴となったのでは不買の足並みが乱れます。

今回、中国は不買運動に参加するのでしょうか?

イラン制裁再開には、石油の供給量を減らし、中国をけん制する意図があるとみられます。米中通商問題の最中、米国はエネルギー供給の面からも揺さぶりをかけていると考えられます。

イランを取り巻く環境でも政治色が強まっていることが伺えます。

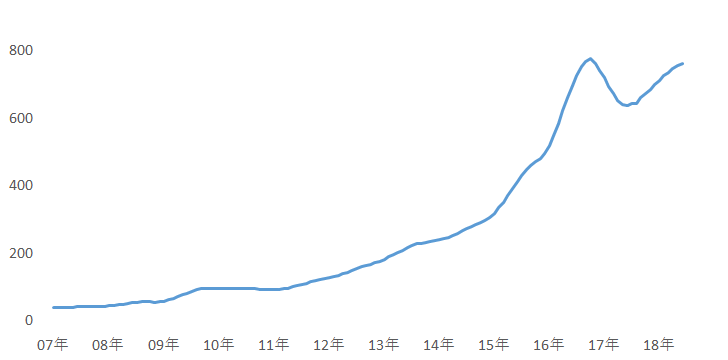

米シェールは記録的な水準まで生産量が増加中。今後も増加が見込まれる

7月16日(月)にEIAが公表した米シェール主要地区の原油生産量は、日量700万バレルという統計開始以降の記録的な水準まで増加してもなお、増加傾向に歯止めがかかっていないことが明らかになりました。

図:米シェール主要地区の原油生産量 単位:百万バレル/日量

シェール主要地区の原油生産量が増加している点について、背景には開発段階の指標が上昇している点が上げられます。

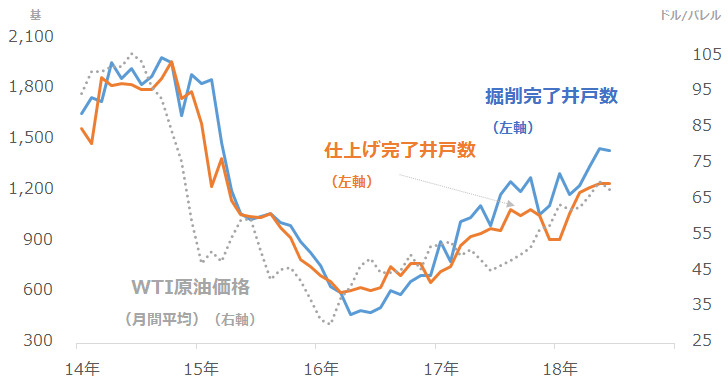

図:米シェール主要地区の開発関連指標と原油価格の推移

一般的には、米国ではシェールオイルは、探索→開発→生産、という過程を経て生産がはじまると言われています。さらに、開発は前工程の掘削(しばしば耳にする“リグ”が稼働する工程)、後工程の仕上げ(掘削した井戸に生産を行うための処理を行う工程)に分けられます。

上図は、開発の前工程である掘削、後工程の仕上げがどれだけの井戸で完了したのかを示しています。2017年以降、一時的にやや低下する場面がみられたものの、原油価格の上昇とともに掘削完了井戸も仕上げ完了井戸も増加しています。

探索から生産までの工程の中で、“仕上げ”に最もコスト(一時費用)がかかると言われています。その意味では、仕上げを行うということは、資金を回収するために生産を行うことを前提としていると言えます。

つまり、仕上げが完了した井戸の数が増え続けているということは、今後も生産量が増加し続ける可能性があると言えます。

生産量の増加について、油井の“数”に注目しましたが、“質”に注目してみます。

図:米シェール主要地区の新規1油井当たりの原油生産量 単位:バレル/日量

上図は仕上げが完了して新たに“油井”となった井戸1つあたりの、生産が始まって数カ月間の生産量を示したものです。(EIAが提唱するシェール主要7地区の平均)

2016年にピークをつけ一時的に減少しましたが、現在は回復傾向にあります。

シェールは“数”と“質”の両面の回復・増加によって生産量が増加していると言えます。また、本レポートの主題である政治という面で言えば、以下のとおり、原油価格に依存せずに生産量が増加してきている地域にその影響を見ることができます。

図:パーミアン地区とバッケン地区の原油生産量 単位:バレル/日量

米国北部・カナダと接するノースダコタ州付近の「バッケン地区」は、昨年、トランプ大統領が大統領令に署名し、米東部への石油供給の重要拠点であるイリノイ州パトカまでのパイプライン「ダコタアクセス」の建設継続が承認され、パイプラインが開通、その結果、生産量が増加しました。

米国南部テキサス州付近の「パーミアン地区」は、パイプラインが網の目のように整備されるなど、関連施設が非常に充実しています。もともと生産に適した地域と見られますが、それに加えて地域の政策的な後押しがあったことが、原油価格の動向に依存せずに生産量が安定して増加し続けている大きな理由だと考えられます。

パーミアン地区の原油生産量は、シェール主要地区の原油生産量のおよそ45%、バッケン地区はおよそ17%です。(2018年6月時点)

2018年6月時点で米シェール主要地区の原油生産量の合計は米国全体の原油生産量の66%に達しているとみられます。シェール主要地区の割合は上昇傾向にあり、米国の原油生産量を増加させる大きな要因となっています。

米国の原油生産量が増加することで、シェアを意識しているとみられるサウジには、さらに増産する動機が生まれます。

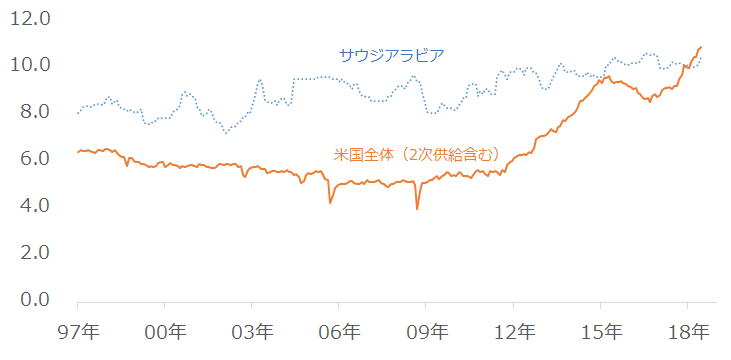

図:サウジアラビアと米国の原油生産量 単位:百万バレル/日量

サウジには、急増する米国の原油生産から自国のシェアを守るために増産をしたい、という思いがあると見られます。

現在サウジは増産をしているわけですが、減産期間中にも関わらず大増産を可能にしたのもまた、イラン制裁に絡んだ“政治”だったと言えます。

需給、季節要因、投機などの伝統的な変動要因に、今後は“政治”を追加することが必要

サウジが増産をしていることでロシアを含めて減産体制が政治的に不安定な状態にあること、中国が参加しない可能性があるなど、イラン産原油の不買運動において各国の思惑の足並みがそろっていないこと、米国のシェール主要地区の原油生産量が政治的な後押しもあり記録的な生産量に達していること、そしてその達成がサウジの増産意欲を増幅させ、米国のイラン制裁が増産を実現させていることについて書きました。

米国、サウジ、ロシア、中国、イラン・・・これらの国における、あるいは国同士における“政治”が現在の原油相場を考える上で必要不可欠であると言えます。

中でも、トランプ米大統領の存在が大きく、同大統領が主導するイランへの制裁の再開がサウジ、ロシア、中国にさまざまな影響を及ぼしているという構図になっています。

需給、季節要因、地政学的リスク、投機などの伝統的な変動要因に加えて、“政治”という変動要因が存在するという点を意識することが、今後の原油相場を考える上で重要だと筆者は考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)