![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)、東芝(6502)、SUMCO(3436)

1.1Q決算発表前に半導体関連データを概観したい

2019年3月期第1四半期(2018年4-6月期、1Q)決算が2018年7月23日の週から始まります。1Qは年度の最初の四半期であり、季節的に大きなイベントがないことから、企業業績の勢いや変化を測ることが出来る重要な四半期です。半導体関連企業について言えば、1Q決算は半導体ブームの先行きを見通すための重要決算になると思われます。

今回は、半導体関連企業の1Q決算発表に先立ち、半導体関連の各データを概観することで、決算に備えたいと思います。

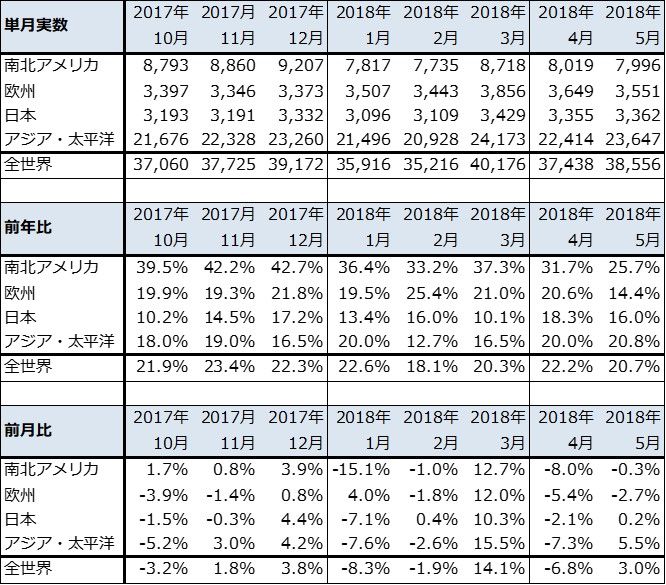

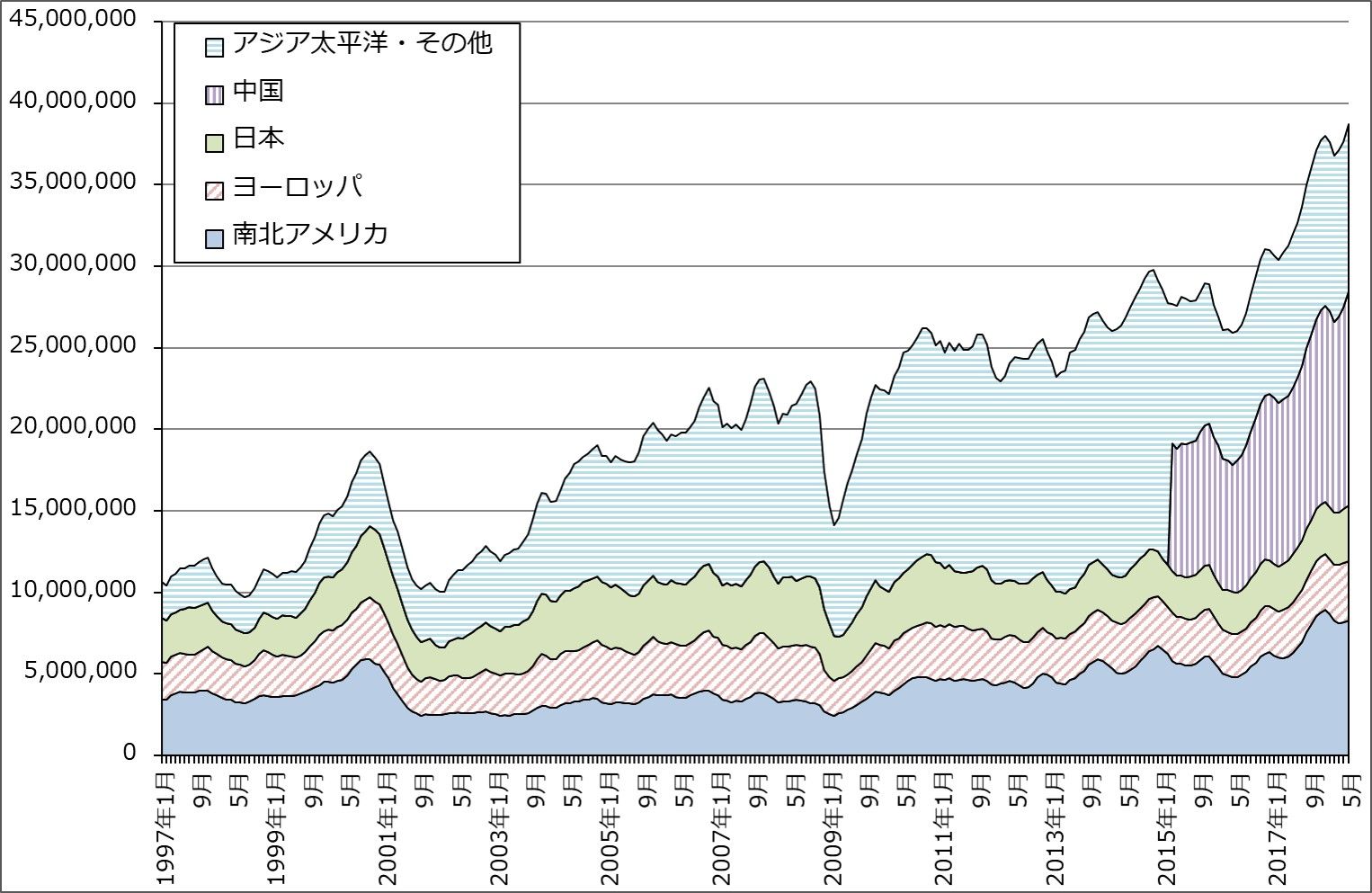

まず、世界半導体出荷金額の推移を見ます。表1は単月ベースの推移を、グラフ1は3カ月移動平均値の長期トレンドを見たものです。5月単月の出荷金額は前年比20.7%増でした。4月の同22.2%増からやや低下しましたが、順調な伸びが続いています。南北アメリカ、欧州、日本で前年比が鈍化しましたが、最大需要地のアジア・太平洋で順調な伸びが続いているため、20%増のペースを維持しました。

また、3カ月移動平均で見た5月の出荷金額は過去最高を更新しました。

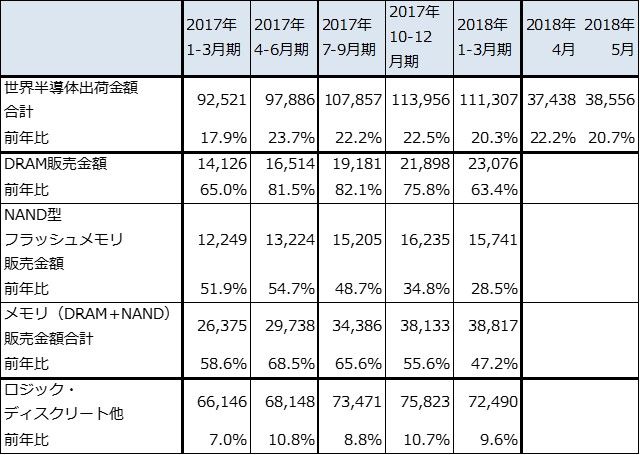

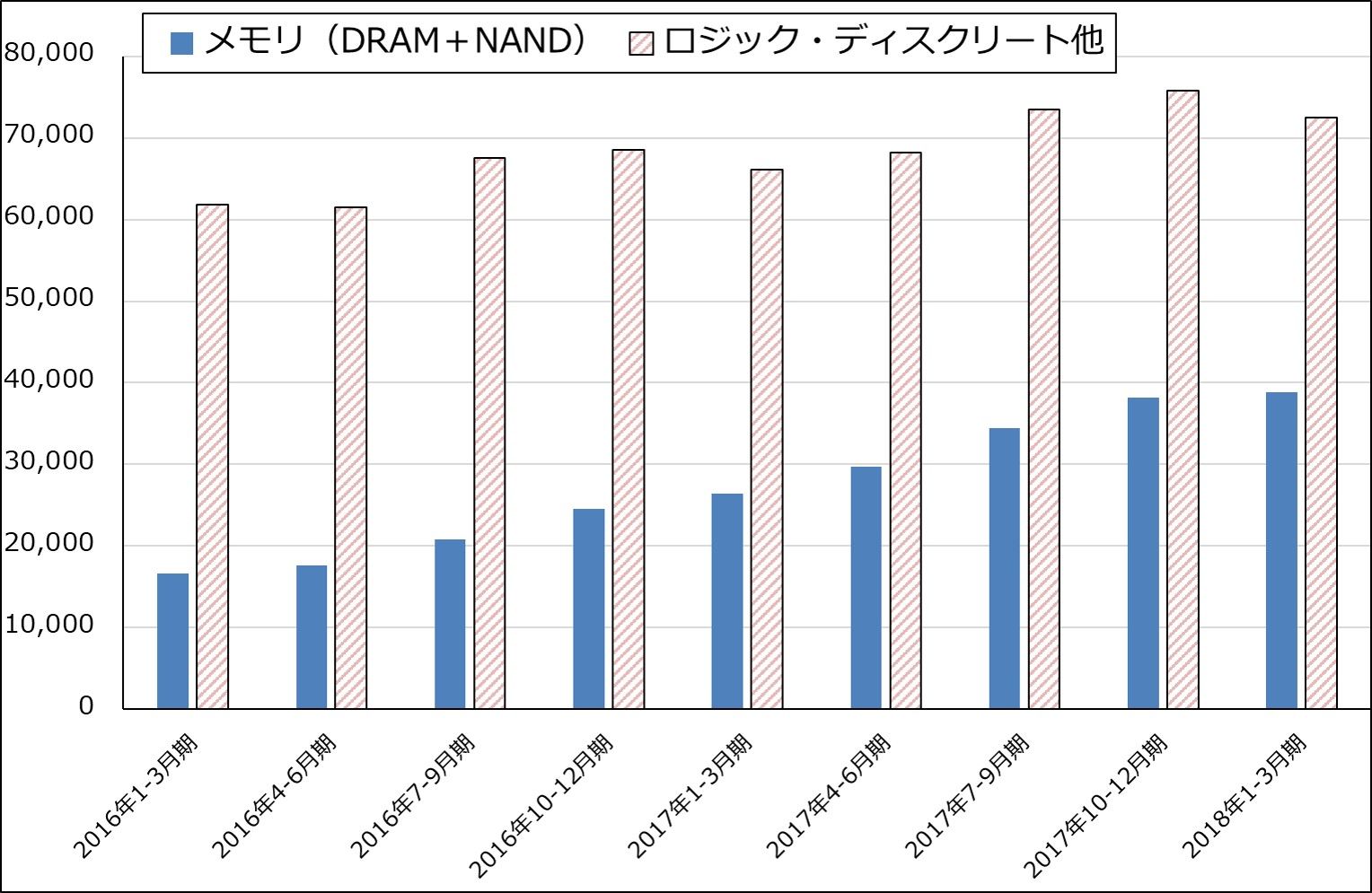

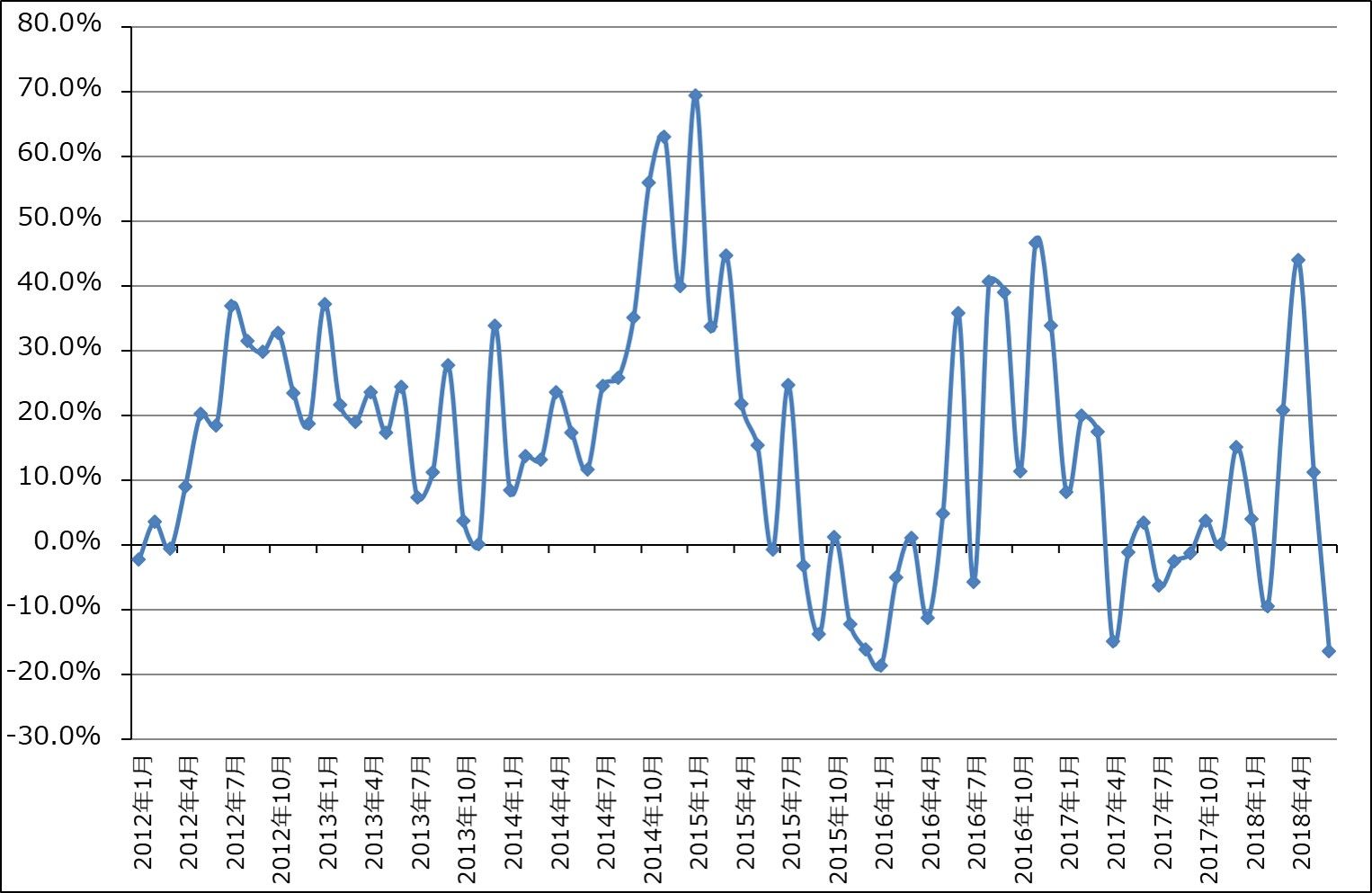

半導体デバイス市場の中身を見ると、メモリ主導の成長が続いています。表2、グラフ2は、世界半導体出荷金額(単月、出所はWSTS)、NAND型フラッシュメモリとDRAMの販売金額(出所は調査会社のTRENDFORCE)から作成した、半導体デバイス市場の中身の分析です。メモリ(DRAM+NAND)が2018年1-3月期に前年比47.6%増と高率の伸びが続いているのに対して、世界半導体出荷金額からメモリ販売金額を差し引いた「ロジック・ディスクリート他」は2018年1-3月期前年比9.6%増に止まっています。

2017年1-3月期からたどってみても、メモリは50%前後から60%以上の高い伸びを示していますが、ロジック・ディスクリート他は10%前後の伸びです。ファウンドリー(半導体受託製造業者、主にロジック半導体を生産する)最大手のTSMCの月次売上高の前年比を見ても(グラフ3)、スマホや仮想通貨向けの変動を反映して不安定な動きが続いており、四半期ベースで見ると大きな伸びにはなっていません。

メモリの高い伸びが半導体市場全体を牽引する構図は、過去の多くの半導体ブームの時に見られたものですが、今回の半導体ブームもメモリ主導です。半導体デバイス、半導体製造装置、半導体材料(シリコンウェハ、フォトレジスト(ウェハ上に回路を描くときにウェハに塗る感光剤)、ウェハ洗浄液など)などの多くがメモリ高成長の恩恵を受けています。要するに皆同じ船に乗っているのです。ただし半導体製造装置は、7ナノ以降の最先端ライン向けが一定の規模になっているため、ロジック半導体の影響が他の分野に比べて大きくなっています。

半導体の成長ドライバーがメモリに偏っているため、これをリスクと感じる投資家も多いと思われます。メモリの成長率には常に注意が必要です。

表1 世界の半導体出荷金額(単月)

出所:WSTSより楽天証券作成

グラフ1 世界の半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

表2 半導体デバイス市場の中身

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出

グラフ2 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

グラフ3 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

2.メモリ市況は緩やかに下落中

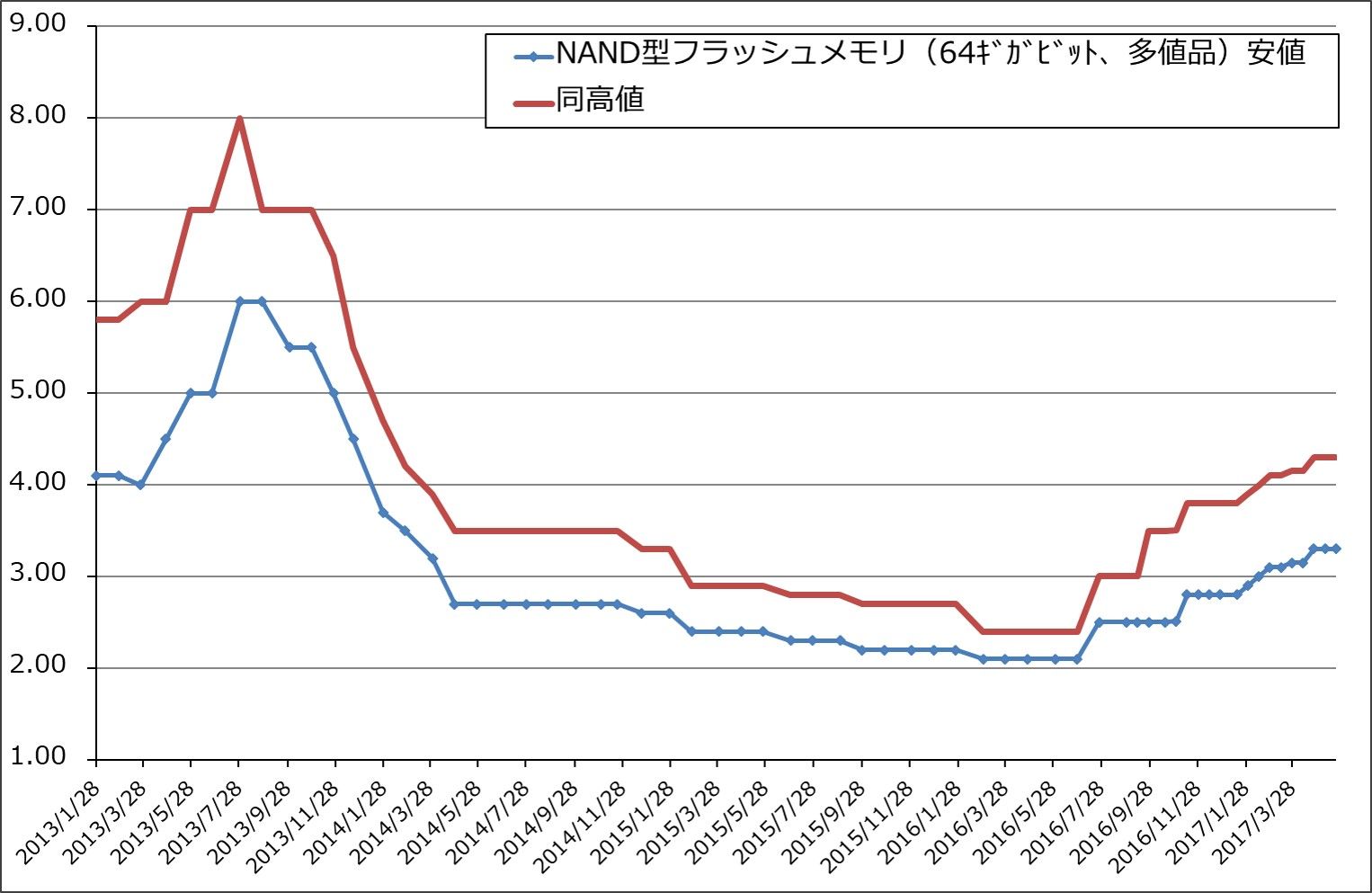

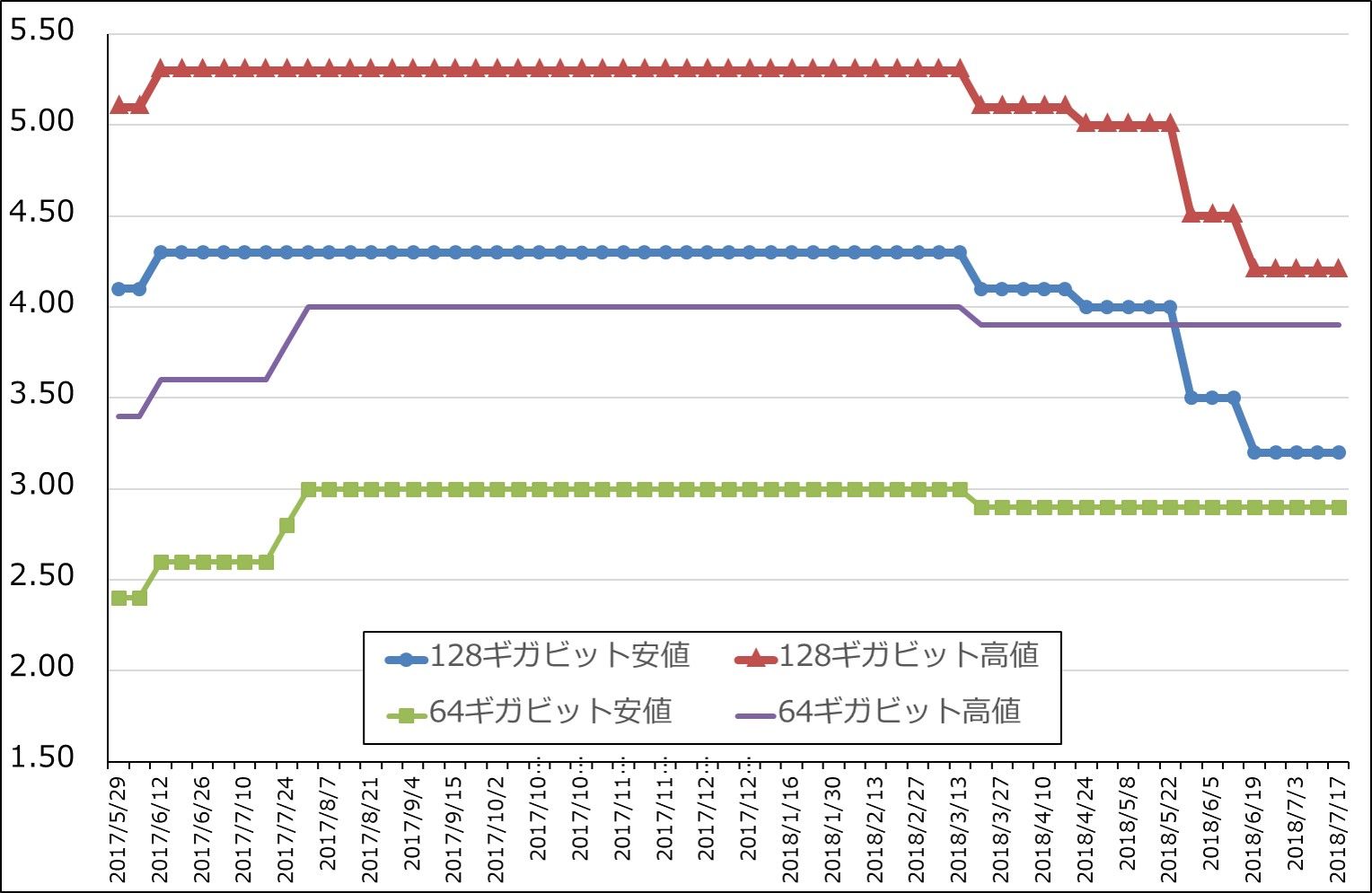

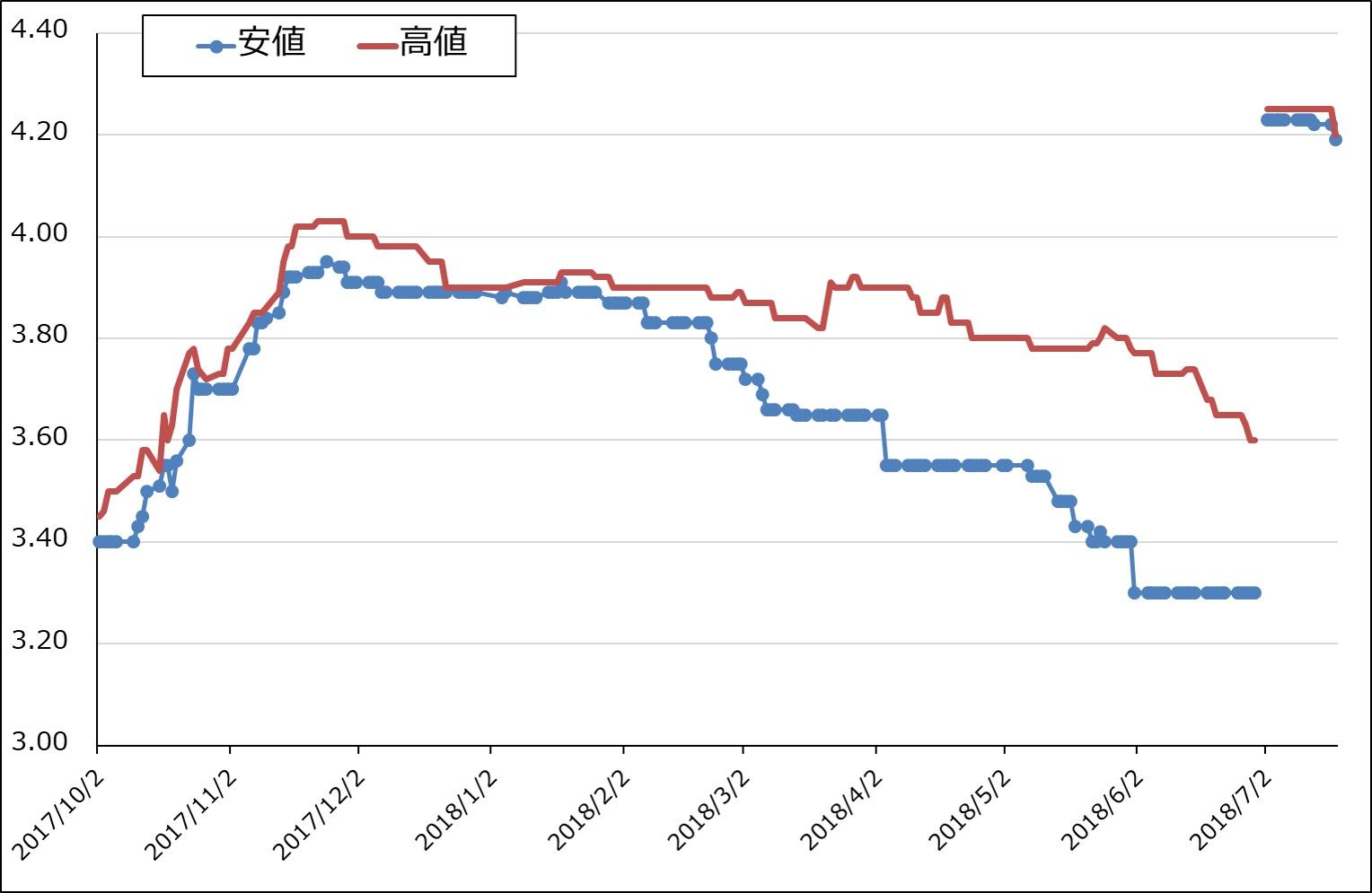

メモリ市況を見ると、NANDの大口価格は2016年6月から2017年5月まで57%(安値)~79%(高値)上昇した後、2017年6月から2018年3月まで高水準横ばいでしたが、その後下落に転じました。128ギガビット品は高値から21~26%(同)下落しました(グラフ4、5)。

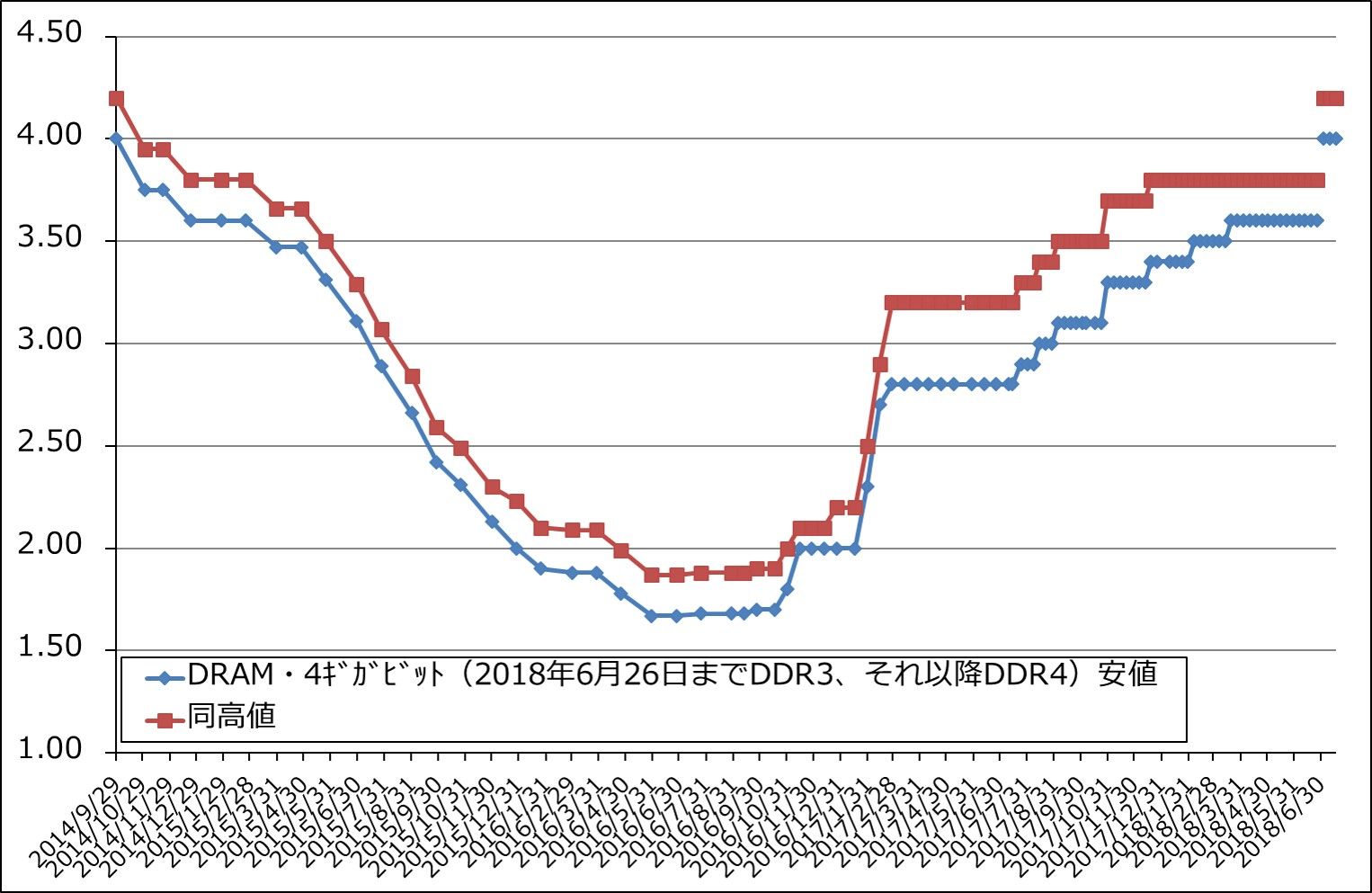

また、DRAMの大口価格は、底値から2倍以上になった後、2017年12月から高止まりしています。ただし、スポット価格(小口価格)は、昨年11月に高値をつけた後、緩やかに下落しており、6月末で高値から11~16%下落したところです(グラフ6、7)。

このようにNANDもDRAMも、市況が大幅に上昇した後に、増産効果によって市況が下がっていますが、過去の上昇率から見ると大幅下落とまでは言えない程度の下落です。また、市況下落に伴い、需要が増加する効果が期待できます。表2のメモリ販売金額は1-3月期までですが、4-6月期の数字が注目されます。

(注:日経新聞、日経産業新聞の主要相場欄では、DRAM4ギガビット品について、2018年6月下旬までDDR3型の価格を採っていましたが、それ以降は価格が高いDDR4型の価格に変更されています。そのため、グラフ6、グラフ7のチャートは途中で断絶しています。)

グラフ4 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ6 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ7 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

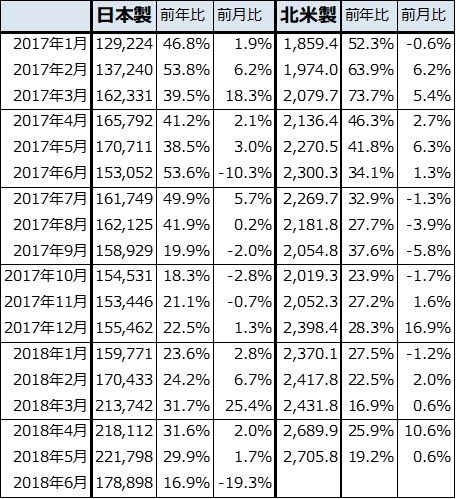

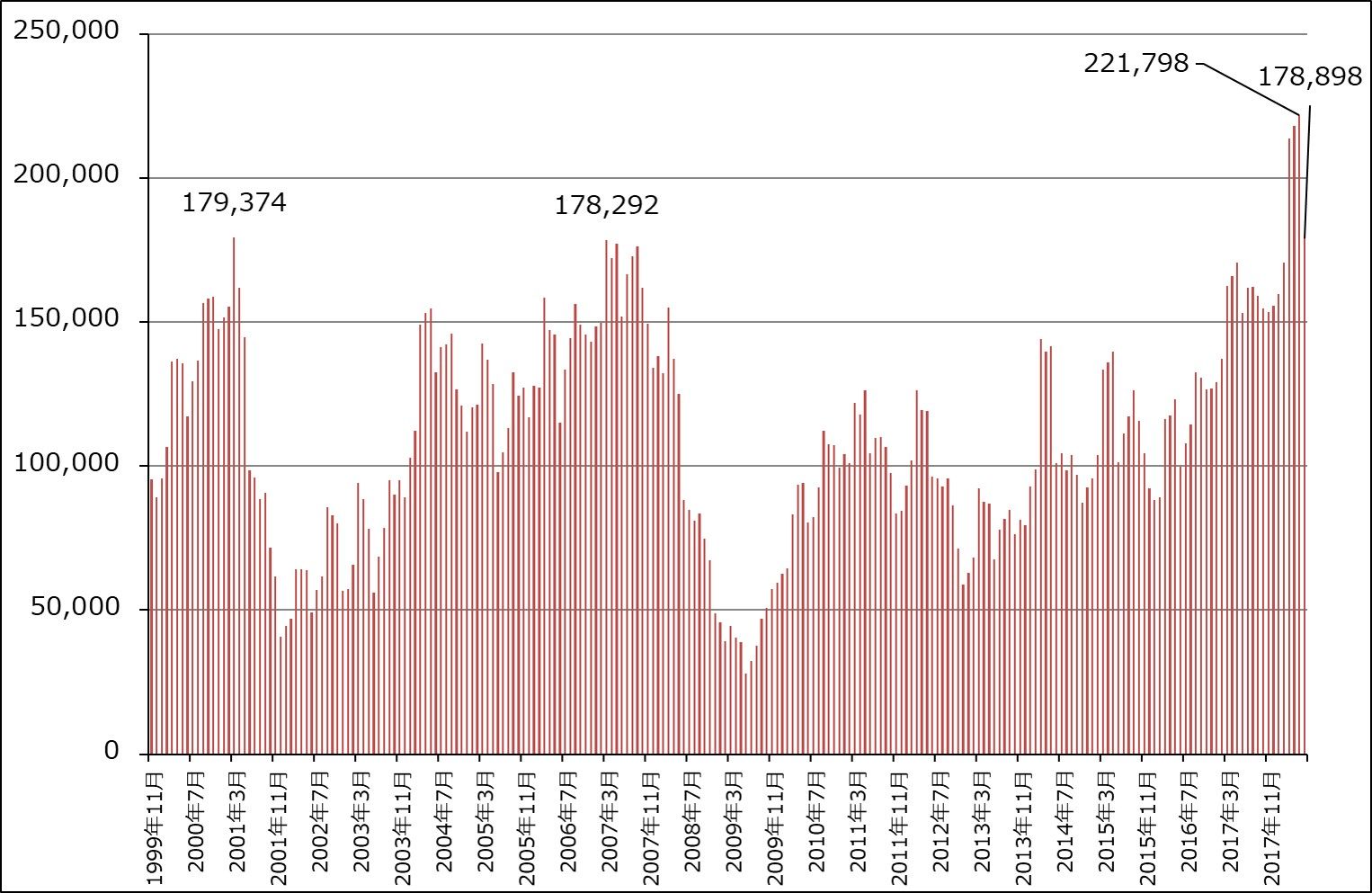

3.2018年6月の日本製半導体製造装置販売高は前年比16.9%増

2018年6月の日本製半導体製造装置販売高(3カ月移動平均)は1,788億9,800万円(前年比16.9%増、前月比19.3%減)となりました。5月の前年比29.9%増から前年比が鈍化しました。

また、例年6月は前月比で減少しますが、今年6月は昨年6月よりも前月比の減少率が大きくなりました(2017年6月は前年比53.6%増、前月比10.3%減)。年初から好調な販売が続いていたため、やや反動が出た可能性があります。

7月以降の伸びが注目されますが、7月23日の週からの半導体製造装置メーカー各社の決算発表で、今後の動きをどう見るべきか、明らかになると思われます。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ8 日本製半導体製造装置販売高(3カ月移動平均)

出所:日本半導体製造装置協会より楽天証券作成

4.米中貿易戦争の影響

半導体関連セクターに対する米中貿易戦争の影響は、今のところ大きくはありません。7月10日、アメリカ政府は中国からアメリカが輸入する品目にかける追加関税10%の対象となる6,031品目、2,000億ドル(約22兆円)相当分のリストを公表しました。その中に半導体は入っていましたが、中国からアメリカに輸出される半導体は中、低レベルの半導体が多く、外資系半導体メーカーの中国工場以外では先端半導体を生産できないため、アメリカ企業に対して大きな影響はないと思われます。

また、一部で懸念されたアメリカ製先端半導体や半導体製造装置の対中輸出規制については今回は行われませんでした。輸入額が大きいパソコン、携帯電話も追加関税リストから除外されました(中国で生産されるパソコン、携帯電話の多くにはアメリカ製またはアメリカ企業製の半導体が使われています)。今回の追加関税リストが、アメリカの半導体関連企業に悪影響を及ぼす可能性は小さいと思われます。

中国のアメリカに対する行動も、今のところ、中国の裁判所が台湾の半導体大手UMCと特許係争中のアメリカの半導体メーカー、マイクロン・テクノロジーが中国で生産している一部製品の生産、販売の差し止めを命じたこと、中国当局がDRAMに関する独禁法違反の疑いで、サムスン電子、SKハイニックス、マイクロンの3社に対する調査に入った程度です。半導体に関しては、今のところ米中とも抑制された行動をとっていると言えます。

アメリカが恐れているのは、半導体に対する中国の行き過ぎた産業政策です。中国政府が最先端の半導体産業を中国に興そうとするあまり、中国政府が支援する企業が市場を壊してしまうような行き過ぎた投資を行うこと、更には中国がアメリカに匹敵する半導体技術を身につけることをアメリカは強く懸念していると思われます。実際に液晶ディスプレイの分野では、中国企業の行き過ぎた投資と生産によって、市況下落が続いています。

半導体産業はアメリカの基幹産業の一つですから、中国の産業政策に対するアメリカの警戒と牽制は今後も続くと思われます。今後もアメリカ、中国の行動には注意する必要があります。

アメリカの対中けん制によって、中国の半導体企業が投資を抑制する可能性もあります。そうなれば、日本の半導体製造装置メーカーが短期的なマイナス影響を受けることになります(日本の半導体製造装置メーカーの2018年3月期売上高の10~20%が中国向けです)。そうなる可能性が現実にあるのかどうか、これも決算から見極めたいと思います。

5.半導体関連企業の1Q決算スケジュール

主な半導体関連企業の2018年4-6月期決算発表予定は以下の通りです。

このうち、半導体セクター全体の動きを表すものとして、半導体製造装置では東京エレクトロン、SCREENホールディングス、アドバンテスト、ディスコ、半導体デバイスでは東芝(売却した東芝メモリが持分法適用会社になっている)、シリコンウェハではSUMCOの決算に注目したいと思います。

7月24日(火) 日立ハイテクノロジーズ

7月25日(水) アドバンテスト

信越化学工業

7月26日(木) 東京エレクトロン

ディスコ

7月31日(火) SCREENホールディングス

ローム

ルネサスエレクトロニクス

(2018年12月期2Q)

ソニー

8月7日(火) ステラ ケミファ

8月8日(水) 東芝

SUMCO

(2018年12月期2Q)

レーザーテック

(2018年6月期)

8月10日(金) 東京精密

本レポートに掲載した銘柄:東京エレクトロン(8035)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)、東芝(6502)、SUMCO(3436)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)