![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

消費関連セクターには連続で最高益を更新中の企業が多数あります。3-5月期の決算発表を終えた中から、中長期で成長を期待する5銘柄を取り上げます。ハイデイ日高(7611)、イオン(8267)、ニトリHD(9843)、良品計画(7453)、スター・マイカ(3230)です。

1.ハイデイ日高(7611)

…数少ない外食の勝ち組。関東を中心に中華料理「日高屋」を展開。16期連続で経常最高益となる見込み。

★配当利回り:1.50% (株主優待あり)★

※株価2,390円(7月9日終値)、一株あたり年間配当金36円(会社計画)

ハイデイ日高の株主優待内容はこちら

2.イオン(8267)

…収益性の高い総合金融や、国内スーパーの効率化推進により、2期連続の営業最高益更新へ。

★配当利回り:1.51% (株主優待あり)★

※株価2,237円(7月9日終値)、一株あたり年間配当金34円(会社計画)

イオンの株主優待内容はこちら

3.ニトリHD(9843)

…インテリア業界の勝ち組。商品開発力と価格競争力が強み。32期連続で経常最高益へ。

★配当利回り:0.59% (株主優待あり)★

※株価16,340円(7月9日終値)、一株あたり年間配当金97円(会社計画)

ニトリHDの株主優待内容はこちら

4.良品計画(7453)

…「無印良品」を展開。独自の世界観を構築。8期連続で営業最高益へ。

★配当利回り:1.19% (株主優待なし)★

※株価32,100円(7月9日終値)、一株あたり年間配当金382円(会社計画)

5.スター・マイカ(3230)

…中古マンションをリノベーションして販売。民泊に本格参入。6期連続で当期純利益が最高益更新となる見込み。

★配当利回り:1.39% (株主優待あり)★

※株価2,220円(7月9日終値)、一株あたり年間配当金31円(会社計画)

スター・マイカの株主優待内容はこちら

1.ハイデイ日高(7611)

投資妙味あり。ポイントは以下3つ。

(1)業績は中長期的に拡大へ

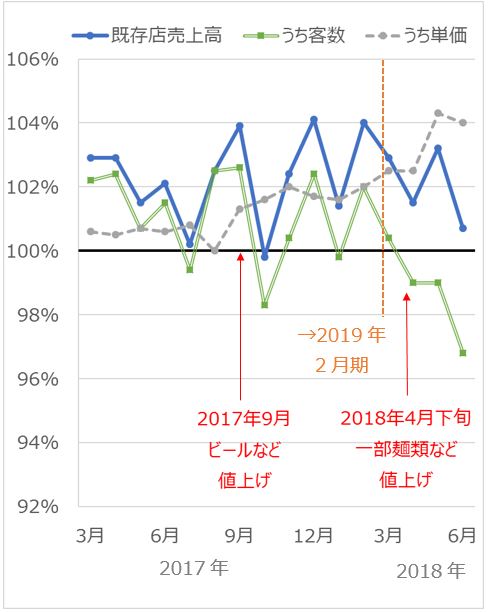

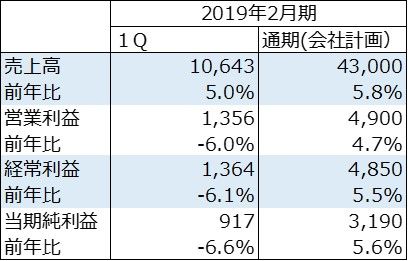

6月27日に2019年2月期1Q決算を公表。経常利益が前年同期比で約6%減となったことが悪材料視されていますが、通期では16期連続で経常最高益を更新する見込みです。1Qに減益となった要因は、新規出店数が前年同期と比べて増えたこと、及び原材料・人件費の上昇でした。しかし同社は、これらコストの上昇を吸収するために4月下旬に一部麺類の値上げを実施しました。2Q以降にその効果が表れてくるにつれて増益基調になると考えられます。2019年2月期の会社計画は5%経常増益です。

値上げによって客数が減少するリスクは限定的でしょう。同社には去年の9月に酒を中心とした値上げを実施した実績があります。既存店売上高は値上げした後に一度落ち込みましたが、その後回復しました。同社が提供する酒の価格がもともと求めやすい水準だったため顧客のなかで値上げを許容できたとみられます。また、高付加価値メニューの投入も既存店売上高に寄与しました。

今期に入っても既存店売上高はプラス基調で推移しています。6月分までの既存店売上高の累計は前年同期比2.1%増。通期の会社計画と比べて巡航速度で推移しています。直近6月の既存店売上高は低迷しましたが、その背景にはワールドカップの盛り上がりによって自宅やスポーツバーに向かう人々がいたためと考えられます。

ハイデイ日高の既存店売上高(前年同月比)推移

期間:2017年3月~2018年6月

同社は店舗拡大を背景に中長期的にも業績を拡大すると考えられます。現状の展開舗数は日高屋が382店、その他が31店(2018年2月期末時点)ですが、会社側は日高屋だけで600店舗への拡大を目指しています。これは関東のマクドナルドや牛丼店と同程度の規模と言えますが、同社の高い知名度と値ごろ感のある価格帯を考慮すると、着実に消費者の需要を獲得できると考えられます。

ハイデイ日高の業績

出所:会社資料より楽天証券作成

(2)高い認知度と収益性が強み

このレポートを読んでいる関東圏の皆さんのほとんどが、「日高屋」をご存知でしょう。駅前にあり、安い価格で、安定した味の中華料理を提供してくれます。その手軽さからここ数年は女性客や高齢者の方々の利用が増えてきています。こういった人々は、日高屋の値段設定や味だけではなく、店内の居心地の良さから「日高屋」を選んでいると考えられます。会社側が導入してきた、競合他社よりも広いカウンターテーブルや、積極的な店舗設備のプチリニューアルが奏功しているとみられます。

また、同社の営業利益率は外食でもトップクラスの11%台です(2018年2月期実績)。野菜のカットなどを専用工場で済ませることによって、店舗で働く人々が効率的に動ける体制を築いています。当社は、店舗内のリニューアルや、従業員に適切な処遇を与えるだけの体力がある、数少ない外食企業です。

(3)直近、株価は下落

1Q決算公表後、株価は約11%下落した水準にあります。(7月9日の終値と6月27日の終値を比較)。1Qの減益が悪材料視されましたが、2Q以降に増益になるにつれて株価は回復するとみられます。

年初を100とした場合の株価推移

期間:2018年1月4日~2018年7月9日

(4)リスクは天候と競争環境激化

同社のリスクとしてまず挙げられるのは、天候悪化が続いた場合の客足減少です。また、同社は駅前にある中華料理屋として確立したポジションを築いていますが、同業他社及び、コンビニエンスストアや出前業態など、他業態がより魅力的な中華料理を提供できた場合は既存客を奪われる可能性があります。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)