![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/c/f/498m/img_cf9766c47000afb0eb5e3353cbf9fdac49429.jpg)

![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

資産形成の3つのツボ

資産形成の入り口に立ったばかりの初心者は、何を気にしたらいいでしょうか。

それはまず「長期」「積立」「分散」の3つのポイントを踏まえた上で、投資することが大切です。

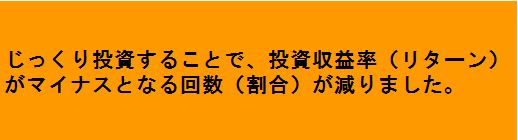

資産形成のツボ1:長期投資

金融商品の価格は日々変動しています。

極端な例ですが、今日購入した株式が明日、大幅に値上がりしたり、値下がりしたりすることもあります。こうした価格変動は長期間で投資することで安定する傾向があります。

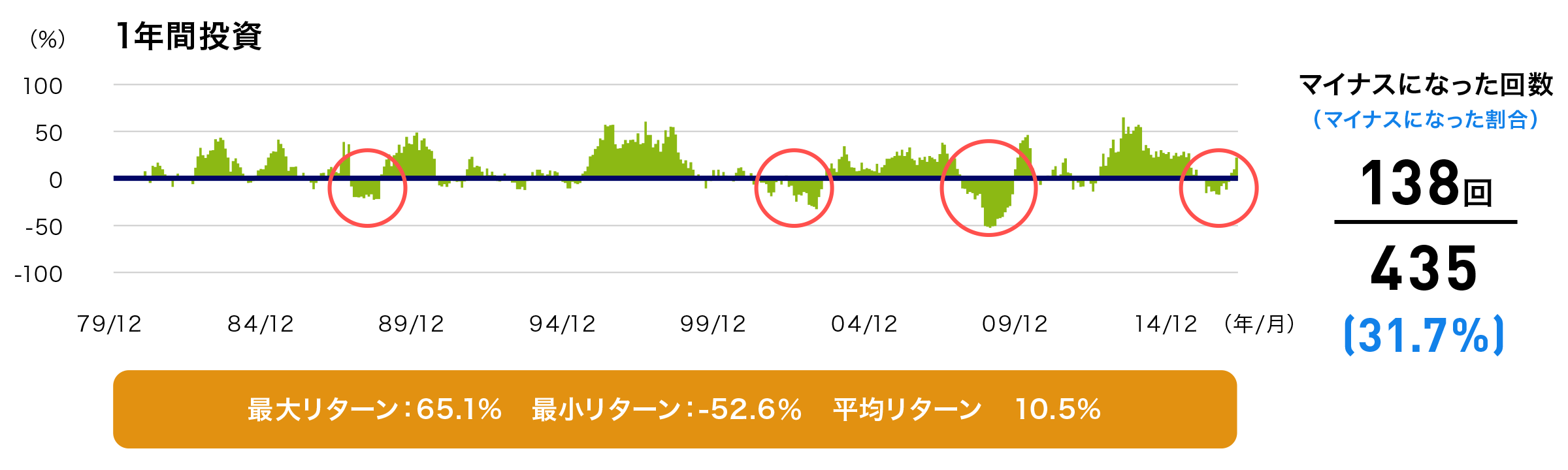

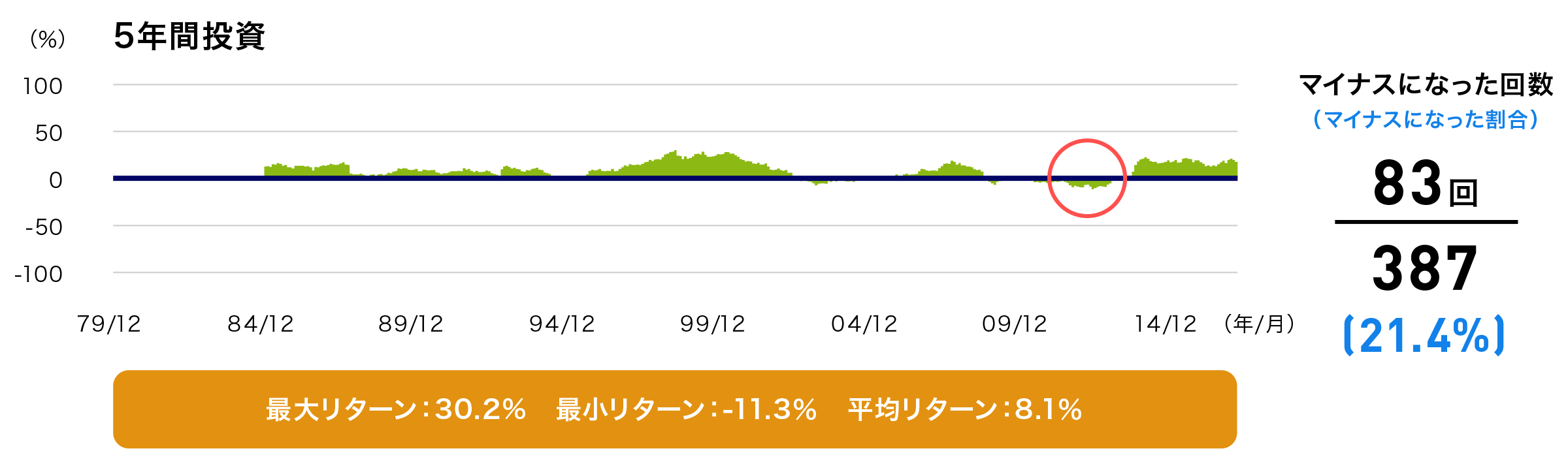

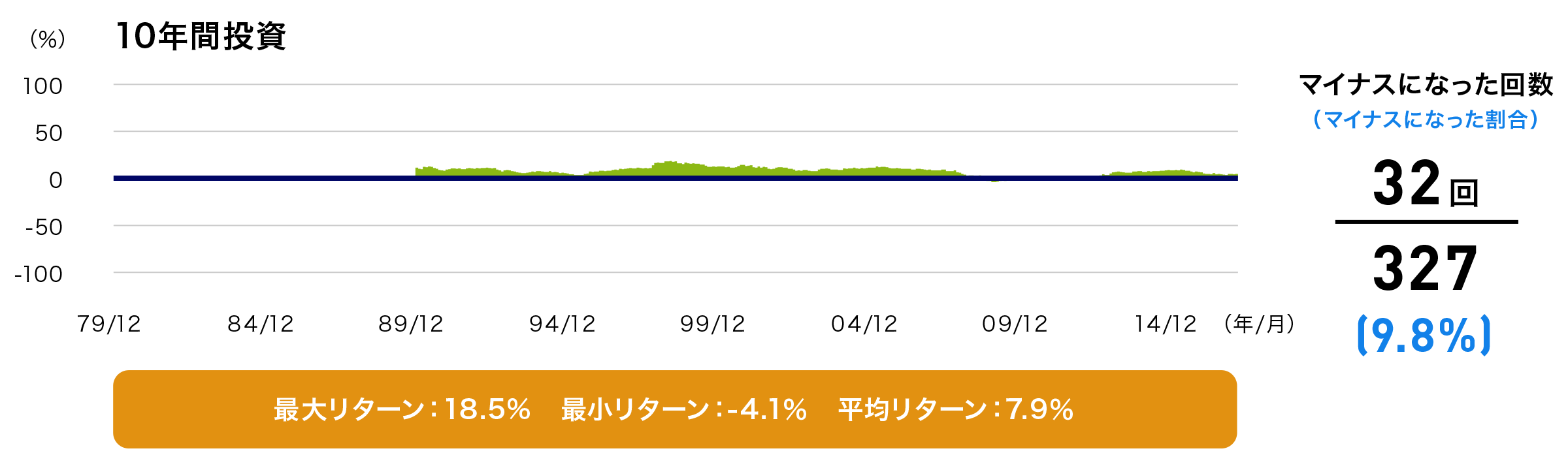

以下は、それぞれ各月末時点の1年間、5年間、10年間、海外株式に投資した場合の投資収益率(リターン)を示したグラフです。

海外株式(MSCIコクサイ・インデックス[配当込み、円ベース])へ投資した場合のリターン

注:上記は、各月末時点の1年前、5年前、10年前から投資した場合のそれぞれの投資収益率(年率)です。 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではない

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

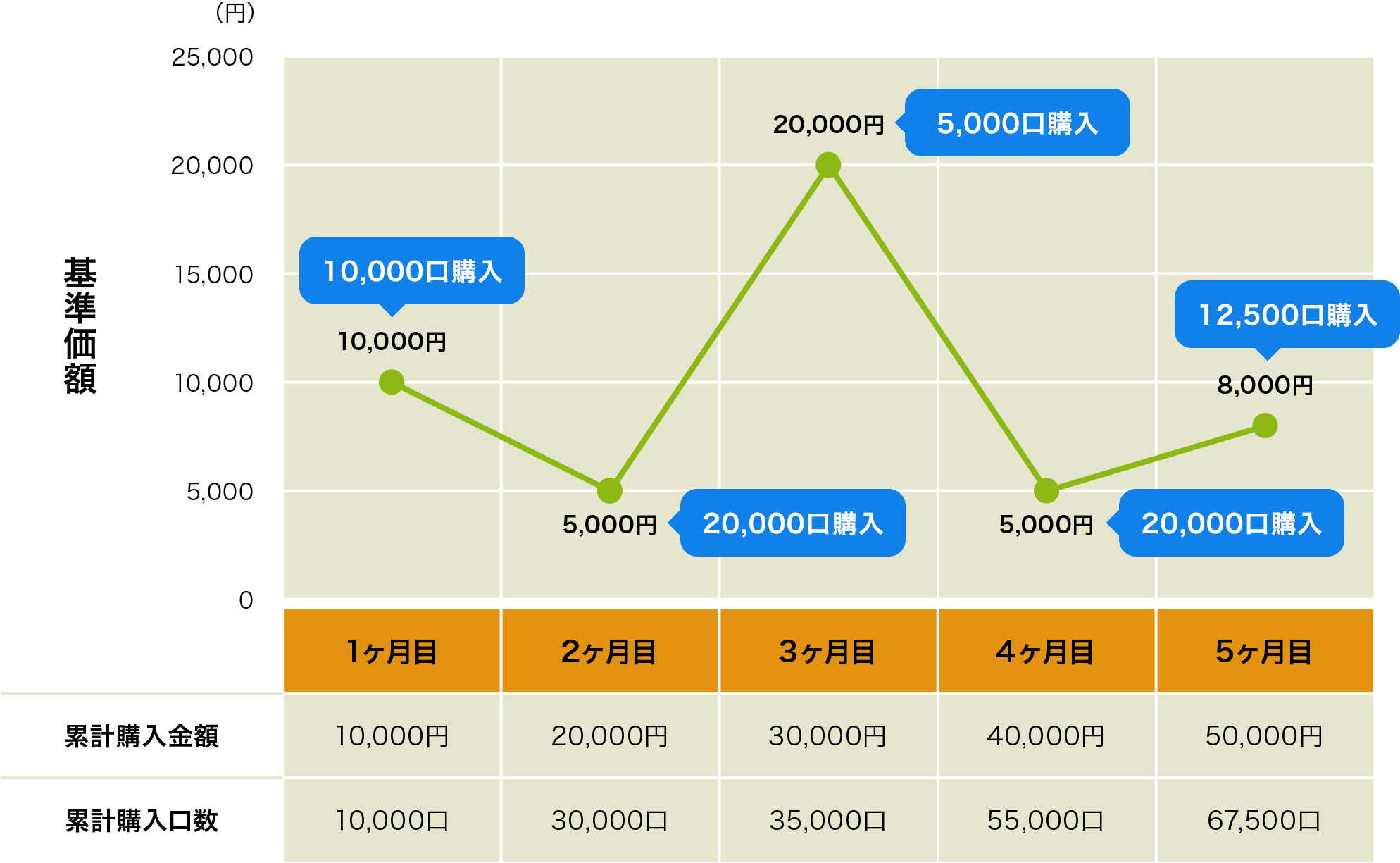

資産形成のツボ2:積立投資(時間分散)

常に安く買って高く売ることは難しいものです。投資信託を複数回に分けて購入する方法を、「時間分散」といいます。

基準価額が高いときには購入口数を抑え、基準価額が低いときは、多くの口数を購入します。これによって、購入単価をならすことができます。

投資信託の積立投資のイメージ(毎月1万円購入する場合)

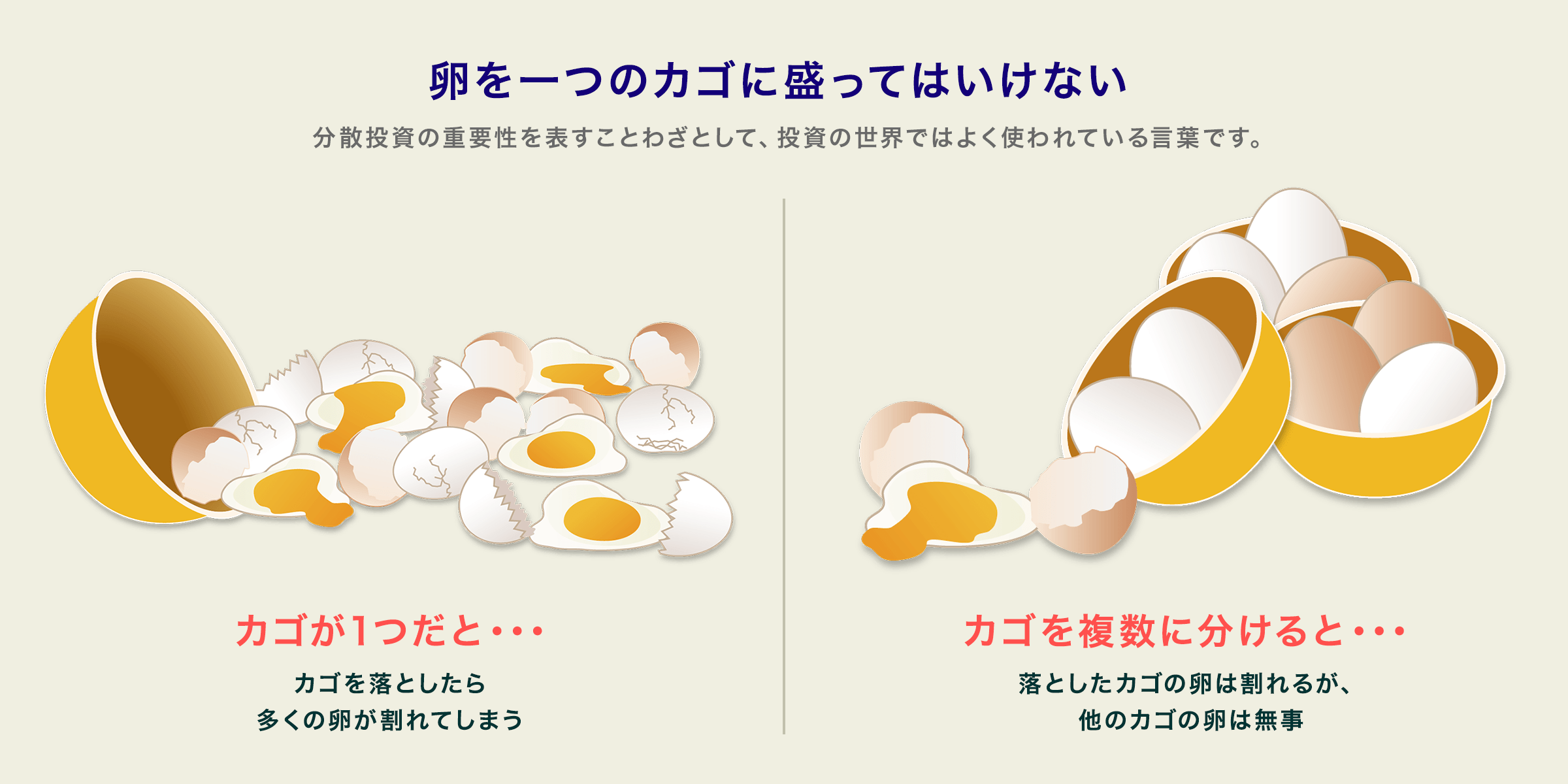

資産形成のツボ3:分散投資(資産分散)

資産の値動きは投資対象によってさまざまです。例えば株価が値下がり、債券価格が上昇する局面では、株式と債券の両方を保有すれば、株価の値下がりによる損失を債券価格の上昇でいくらか埋めることができます。つまり、投資する資産を複数に分けることが、リスクの分散につながります。

卵を一つのカゴに盛ってはいけない

複数の資産を組み合わせることで、資産全体の値動きを抑えることが期待できます。もちろん、どのような資産でもよいわけではありません。値動きの異なる資産で組み合わせると、分散効果は高くなります。

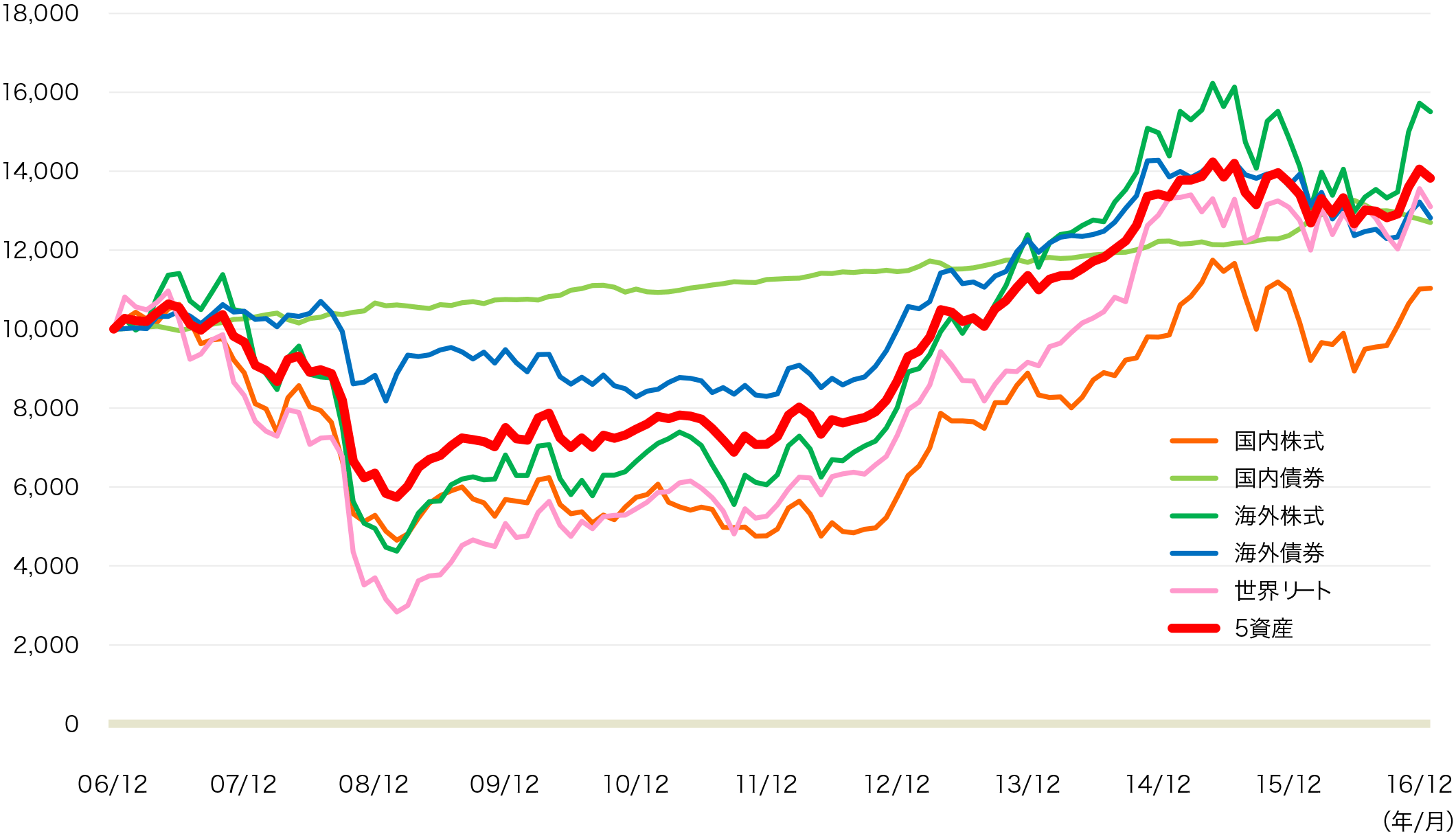

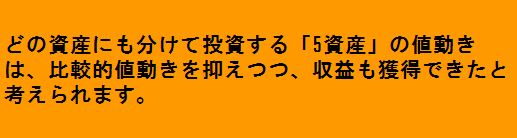

次は、国内株式などの主な資産にそれぞれ投資した場合と、各資産に均等投資した場合の値動きの推移です。

主な資産の価格推移

注:2006年12月末を10,000として指数化。5資産は国内株式、国内債券、海外株式、海外債券、世界リートに均等投資したと仮定したものです。

国内株式:東証株価指数(配当込み)、国内債券:NOMURA-BPI国債、海外株式:MSCIコクサイ・インデックス(配当込み、円ベース)、海外債券:シティ世界国債インデックス(除く日本、円ベース)、世界リート:S&P先進国REIT指数(配当込み、円ベース)

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成 ※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

「じっくり、コツコツと、(投資対象を)分けて」投資を行うことで、あなたのお金を育てていきましょう。

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)