![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

TOPIXが2020年末までに2,400なら日経平均は3万円も

参考までに、中長期の視野でTOPIXと日経平均の上値目途を試算してみます。まずは、先行きの株価を占う基本的な計算式として「株価予想=予想EPS×予想PER(株価収益率)」を使います。

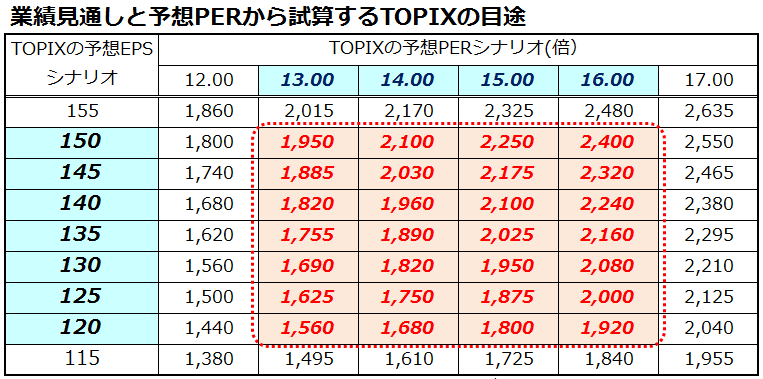

図表3は、TOPIXベースの予想EPSと予想PERのシナリオ(EPS×PER)別にそれぞれの株価目途を示したものです。過去10年(2008年以降)におけるTOPIXの予想PERは平均して17.5倍でした。特にアベノミクス相場(2013年以降)の予想PERの平均は14.8倍、標準偏差(σ)は1.3倍。統計的に「2013年以降におけるTOPIXの予想PERは13.5倍から16.1倍程度の範囲だった確率が約7割」と計算できます。

図表3の上段に示した予想PERのシナリオは(やや保守的に)「13倍から16倍」を使っています。現在の2018年予想PERは13.9倍となっています(5月24日時点)。図表2で示したとおり、市場予想に沿ってTOPIXベースのEPSは徐々に拡大(成長)。2020年のEPSが147.74程度に成長するなら、ベストシナリオ(予想PERが16倍まで拡大)で「TOPIXは2020年末までに2,400を目指す展開」が見込めます。

一方、前述したリスク要因が顕在化してEPSが伸び悩み、外部環境の悪化や投資家心理の委縮でPERが縮小する場合、TOPIXの上値は限られることになります。

図表3:業績見通しと予想PERでTOPIXの目途を試算する

こうしたTOPIXのシナリオ(目途)別に、日経平均の先行きも占いたいと思います。その際、TOPIXの予想騰落率をそのまま日経平均の予想騰落率にあてはめて計算するのは適当でない可能性があります。

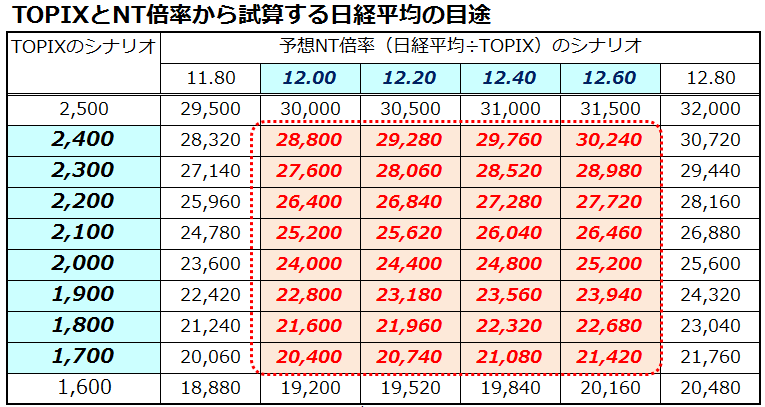

そこで、「NT倍率」(日経平均÷TOPIX)の水準別に日経平均の目途を試算してみます。過去10年(2008年以降)におけるNT倍率の平均は11.75倍でした。特に、アベノミクス相場(2013年以降)におけるNT倍率の平均は12.33倍、標準偏差(σ)は0.21倍。統計的に、「2013年以降のNT倍率は12.12倍から12.54倍程度の範囲だった確率が約7割」と計算できます。

図表4では、TOPIXのシナリオ(目途)ごとに、予想NT倍率として「12.0倍から12.6倍」を使用して日経平均の目途を試算しました。現在のNT倍率は12.6倍となっています(5月24日時点)。2020年末までにTOPIXが2,400まで上昇するシナリオの場合、NT倍率が現在と同水準であれば、「日経平均は2020年末までに3万円を目指す展開」が視野に入ってきます。

TOPIXも日経平均も、前述したリスク要因の顕在化次第で短期的には上下動を繰り返すでしょう。ただ、「株価は業績」との格言が象徴するように、株価指数は業績見通しを反映する個別銘柄の株価の集積(平均株価)と言えます。

業績が平均して増益基調を辿るなら、株式への「長期投資」や「積立投資(定時定額投資による時間分散)」は資産形成に寄与していくものと考えられます。

図表4:TOPIXと「NT倍率」で日経平均の目途を試算する

▼著者おすすめのバックナンバー

2018年5月18日: インバウンド関連株の堅調は続く?日中関係改善は追い風

2018年5月11日: 中東不安とナスダック反発のどちらに軍配?

2018年5月2日: 日経平均の上昇余地と下落余地を試算する

▼他の新着オススメ連載

今日のマーケット・キーワード:高成長を背景に拡大するアジアの『eコマース』市場

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)