![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

<今日のキーワード>

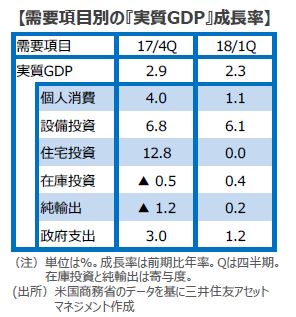

国内総生産(GDP)は、国内で一定期間にどれだけの財やサービスが生み出されたかを示し、経済活動の規模や動向を総合的に示す指標として用いられます。そこから、物価変動の影響を取り除いたものが『実質GDP』です。米国の2018年1-3月期の『実質GDP』成長率は、前期比年率+2.3%と前期から減速しましたが、天候不順といった一時的要因によるところが大きく、今後は財政拡大等もあり再加速する見通しです。

【ポイント1】大寒波の影響等、一時的な要因が景気を下押し

1-3月期の『実質GDP』成長率は市場予想に対しては上振れ

米国の2018年1-3月期の『実質GDP』成長率(速報値)は、前期比年率+2.3%となりました。市場予想の同+2.0%は上回りましたが、17年10-12月期の同+2.9%からは鈍化しました。

17年後半の成長率がハリケーンの復興需要等により上振れした反動に加え、18年1月に米国を襲った大寒波の影響によると見られます。企業、消費者のセンチメントや、雇用情勢が引き続き良好であることを踏まえると、景気が変調をきたしたわけではないと考えられます。

【ポイント2】設備投資は堅調を維持

前期の反動もあり個人消費は減速

『実質GDP』の需要項目を詳細に見ると、まず個人消費は前期比年率+1.1%となり、前期の同+4.0%から鈍化しました。自動車等の耐久財支出が前期に同+13.7%と急増した反動もあり、同▲3.3%と弱含んだことが響きました。

設備投資は同+6.1%と、ほぼ前期並みの伸びを維持しました。機械設備投資は低調だったものの、構築物投資が拡大したためです。一方、住宅投資は悪天候の影響で減速しました。

在庫投資と純輸出(=輸出-輸入)は、『実質GDP』成長率への寄与度で見て+0.4%、+0.2%となりました。それぞれ前期の▲0.5%、▲1.2%からプラス寄与に転換しました。

【今後の展開】景気刺激策の効果で『実質GDP』成長率は再加速へ

今後、減税や歳出拡大といった景気刺激策の効果が表面化してくるため、景気拡大のペースは再加速する見通しです。ただし、トランプ大統領が中間選挙を意識し、通商面で保護主義の傾向を強めていることには注意を払う必要があります。

景気刺激策により成長率の上振れ、失業率の下振れが想定されることから、今後も利上げは継続されると予想されます。もっとも、物価上昇率が低い水準で落ち着いているため、利上げの速度は緩やかなものになると見られます。