![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

老後に必要なお金をつくるため、「資産形成」しなければならないことは認識しているものの、資金をどう配分して、運用すればいいかわからない……。

そんな人のために、人気漫画の同世代登場人物に合わせた「年代別ポートフォリオ」と、資産形成のための心構えを紹介します。まずは節税メリットを受けつつ、着実に貯める方法を身につけましょう。

30代篇・矢島金太郎(『サラリーマン金太郎』)が目指すべき資産形成

節税メリットを最大限活用。ゴールは年間60万円を投資

◆30代の心構え「節税につながる制度を最大限活用する」

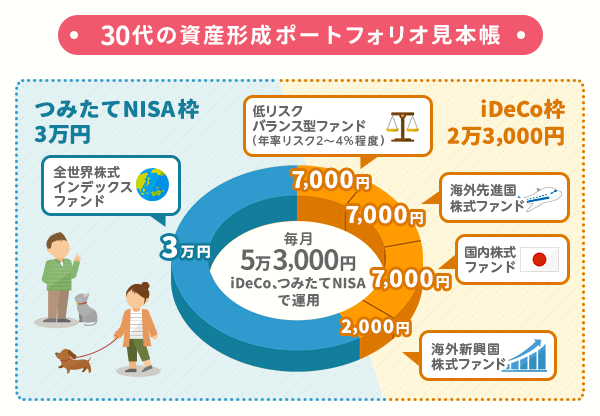

矢島金太郎さんのような30代の会社員は、iDeCoで掛金上限額いっぱいまで積み立てをして、さらに余裕が出てきたら、少額投資非課税制度(NISA:ニーサ)の併用をおすすめします。

NISAは、一般NISAとつみたてNISAのどちらかの制度を利用することになりますが、近い将来、株式投資にも挑戦してみたいなら一般NISAを選んだほうがいいでしょう。一方、iDeCoと同じように投資信託積み立てで、長期で&コツコツ続けるなら、つみたてNISAを選ぶといいでしょう。

また、一般NISAの年間120万円の投資上限枠を使い切れないという方は、つみたてNISAがおすすめです。

●「一般NISA、つみたてNISAって何?」と思った方は、こちら≫≫

◆セーフティネットをどう考えるべき?

民間保険の加入は慎重に。というのも、健康保険に加入している会社員には、傷病手当金などの社会保障があるからです。独身で家族の生活の心配がないうちは、死亡保障の手厚い生命保険も、民間医療保険も、基本的には必要ありません。

一方、自営業者やフリーランスの方には、こうしたセーフティーネットがありませんから、医療保険のほか、ケガや病気で自分が働けなくなったときに生活費を保障してくれる、就業不能保険もあわせて検討したほうがいいでしょう。

◆30代のゴールは「使いながら増やし、年間60万円を投資」

投資に回す金額は、iDeCoの掛金と合算で月5万円、年間60万円を目指しましょう。30代というのは、20代と比べ、収入こそ増えますが、結婚や出産などのライフイベントが多く、出費も重なる時期です。途中で息切れしない金額を設定し、毎月コツコツと給料天引きでiDeCoや投信積立を続けることが資産運用成功のポイントです。「使いながら増やす」感覚を身に付けましょう。

◆例えばこんなポートフォリオ

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)