![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今回のアンケート調査は3月26日(月)~3月28日(水)の期間で行われました。

テーマは「教えて!投資情報」。ソーシャルメディアによって、個人が発信する場が広がりました。個人投資家のみなさまはどこから情報を得ているのでしょうか。アンケートをしてみました。

今月の質問:「教えて!投資情報」について

トウシル 編集チーム

今回の質問は、「教えて!投資情報」でした。楽天証券の会員アンケートのため、偏りがあることにはご留意いただければと思います。

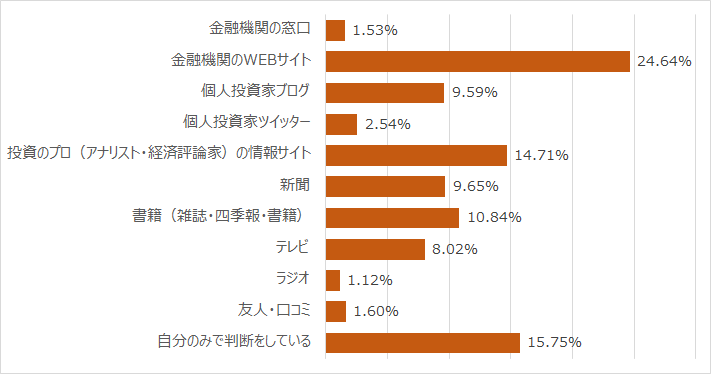

[今月の質問 1 ]

現在、投資情報をどこで入手されていますか。

多くのかたがWEBを情報源としていることがわかります。(WEBサイトとSNS合計、51.48%)また、「個人投資家ブログ」約10%という結果でした。「投信ブロガー」がファンドを選ぶイベントなども開催されており、証券会社から発信している情報を超えて、個人投資家の影響が広まっていることを感じます。

もっとも多かった「金融機関のWEBサイト」について、どんなサイトを見ているか見ていきましょう。

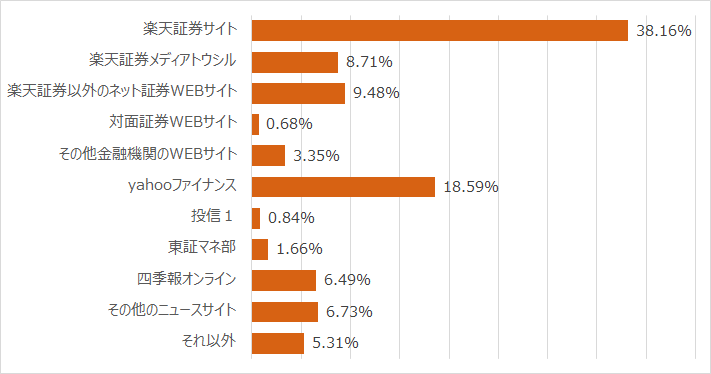

[今月の質問 2 ]

よく見ている投資のWEBサイトを教えてください。

ありがたいことに、楽天証券サイトが最も多かったです。トウシルも奮闘をしておりますが、yahooファイナンスが次点という結果に。速報のニュース情報を確認していることがわかります。それでは、どれくらいの頻度で確認をされているのでしょうか。

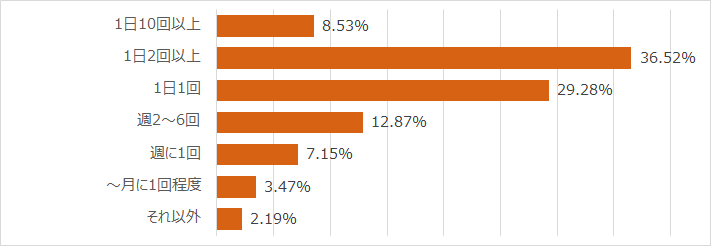

[今月の質問 3 ]

投資情報はどれくらいの頻度で確認されていますか。

1日2回以上が36.52%と最も多く、10回以上も8.53%。多くの方が頻繁に確認されていることがわかります。

今回のアンケートでは、ご自身の資産を守るために、常日頃から投資情報を何度も得ていることがわかりました。

楽天DIのまとめ

楽天証券経済研究所シニアマーケットアナリスト 土信田 雅之

年度末だった3月の日経平均株価は2万1,454円で取引を終えました。月足ベースでは2カ月連続の下落になったほか、前月末の終値(2万2,068円)からの下げ幅は600円を超えています。

月間の相場を振り返ってみても、荒れ模様の展開が目立ちました。トランプ米大統領による保護主義的な経済政策スタンスへの警戒が、米中間の通商面でのやりとりを中心に、火種から具体的な現実味を帯び始めたことや、これまで株式市場の牽引役だった米IT企業が軟調に転じたことなどを背景に、日経平均は2度の急落を見せ、2万円台割れも意識される瞬間もありました。

月末にかけては戻りをうかがう動きを見せたことで、ひとまず落ち着きを取り戻したような格好になっていますが、株価が上値と下値が切り下がっている状態は続いていて、1月下旬からの下落トレンドからは脱し切れていない状況です。ファンダメンタルズ面では割安感や値頃感があるものの、積極的な買いにはつながりませんでした。

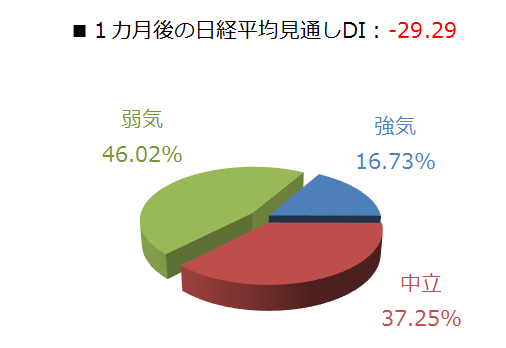

そのような中で実施された今回のアンケートは、約2,900名からの回答を頂きましたが、日経平均および為替の見通しDIがともに、前回調査よりも大きく悪化し、「株安・円高」の結果となりました。ムードの悪化や値動きの荒さが反映されたと思われます。

1.日経平均の見通し

「 ムードの反転を示すDIの悪化 」

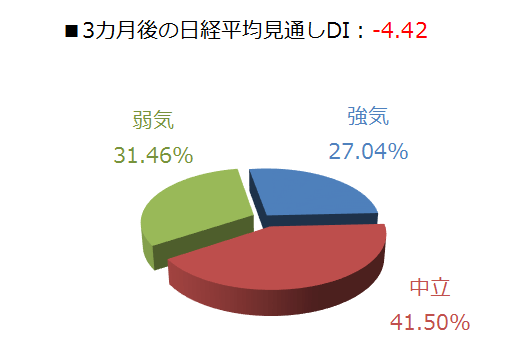

今回調査の日経平均の見通しですが、1カ月先DIの値がマイナス29.29、3カ月先DIについてはマイナス4.42となりました。

前回の結果がそれぞれ、16.00と23.71でしたので、かなり悪化し、ムードがガラリと変わった印象です。また、DIの値がマイナスに沈むのは、昨年8月以来、7カ月ぶりになります。

実は、今回アンケート実施期間の3月26日(月)~3月28日(水)の日経平均ですが、いずれの日も「高値引け(終値が高値)」となっていました。株価の反発局面で高値引けが3日も続けて出現すれば、底打ちへの期待が高まり、もっと強気になってもおかしくはなかったのですが、それでもDIがここまで悪化しているということは、足元の相場の荒れ具合と、先行きに対する根強い警戒を反映しているのかもしれません。

こうした警戒感は、回答内訳の円グラフにも表れています。1カ月先の弱気派の占める割合は46.02%で、強気派は16.73%でした。前回調査がそれぞれ16.40%、32.40%でしたので、弱気派と強気派が逆転した格好になります。3カ月先のグラフを見ても同様の傾向が見てとれます。

4月を迎え、名実ともに新年度の相場入りとなったわけですが、日経平均は、1月下旬より始まった短期的なトレンドがまだ続いている状況です。とはいえ、株価水準的には値頃感や割安感があるのも事実です。

3月末時点のPER(株価収益率・予想ベース)は、日経225銘柄で12.64倍、東証1部全体でも14.79倍まで低下しています。さらに、良くも悪くも株式市場を動かすメインプレイヤーの外国人投資家が、1月第2週より11週連続で売り越しているほか、その累計額も約8兆円まで積み上がっていて、そろそろ買いに転じる可能性があるため、需給面も悪くないと言えます。企業業績に対する見通しが悪化しない限り、ある程度の株価の戻りは十分に期待できると思われます。

ただし、直近の下落トレンドの期間中、日経平均は3度の急落場面がありましたが、急落の度に積極的に上値を追う材料がしぼんできている点には注意が必要かもしれません。

高値警戒感や米国の金利上昇によってはじまった最初の急落(1月下旬~2月あたま)によって、「適温相場」継続が危ぶまれ、次の急落(2月末~3月あたま)では、米国の保護主義的な政策スタンスへの警戒が世界経済への悪影響を懸念させ、3度目の急落では、米中の通商面を中心にその保護主義が現実味を帯びてきたことや、顧客情報の扱いや、自動運転実験中の事故、トランプ大統領のツイッター投稿などをきっかけに、これまで相場の牽引役だった米IT大手企業の株価が軟調に転じたことなどが材料となりました。

そのため、さらなる株価上昇には新たな買い材料が欲しいところです。しばらくは「次の相場シナリオ」を探りつつ、株価の戻りをうかがう展開が想定されそうです。

FX DI:円高見通し急激に強まる。100円割れも覚悟か

楽天証券FXディーリング部 荒地 潤

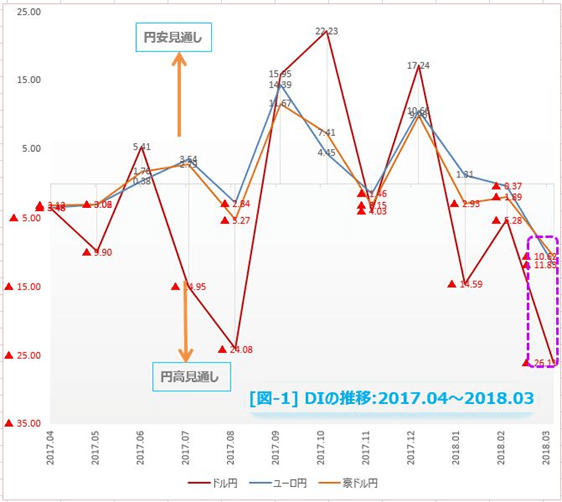

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円の先安」見通し、マイナスの時は「円の先高」見通しを意味します。プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています。

3月の楽天DIは、3通貨ペアすべてが大きくマイナスに振れました。ドル/円が一時104円まで下落したことが背景。米政権内部のゴタゴタや通商摩擦の懸念ばかりで、これといった円安材料がないことも理由です。DIが示す方向にマーケットが進むならば、ドル/円が100円を試す時期は近いうちにやってくるでしょう。

ドル/円:DIは大幅マイナス。90円台も想定すべきか

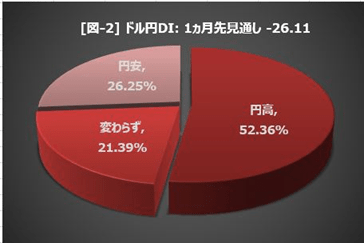

「ドル/円は、1カ月後どう動いていると考えますか?」という質問に対して、3月末の水準(106.25円)よりも「円高になる」との回答が最も多く、約52%を占めました。円高見通しが過半数を超えたのは2016年6月以来で、この時は1ドル=98円台まで円高が進行しました。一方、「円安」と考える投資家は約26%に減りました。「動かない(わからない)」という中立の回答は約22%でした。(図-2)

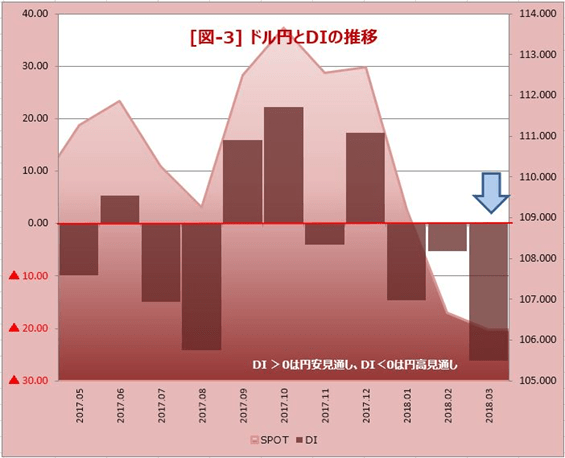

円安見通しから円高見通しを差し引いたドル/円のDIは▲26.11と、約21ポイントの大幅ダウン。先月のDI円安反発の予想が多くマイナスが減ったのですが、期待は見事に裏切られました。(図-3)

3月のドル/円は、月初めに105円台から107.29円まで戻る勢いを見せましたが、ティラーソン国務長官の解任などトランプ政権内部のごたつきや、米中貿易摩擦を嫌った株式市場が大幅下落でリスクオフの動きが強まるなか、26日には104.61円まで下落。2016年11月以来の安値を更新しました。

ただ、その後たった2日間で107円台まで反発しています。終値で比べると、3月は106.26円で2月末からわずか0.44円下落したにすぎません。円高と呼ぶほどではありません。むしろ、104円台まで沈んでから107円まで急浮上したドルの粘り強さを評価したいところです。

今回はアンケートの締切日と円の高値更新の日がたまたま重なったせいで、円高見通しが大きく増えましたが、もし月末にアンケートを取っていれば、別の結果が出たかもしれません。

ドル/円が104円台まで下落して、「4月はさらに円高になる」と回答した投資家は、今月あるいは数カ月以内に1ドル=100円割れを想定していることになります。

「円高といっても、さすがに二ケタ台までは・・・」と懐疑的な方も多いかもしれませんが、105円を攻略したあとは、次の大サポート100円が嫌でも目に入ってきます。100円をブレークしてさらに90円を目指すかどうかは別としても、今の水準にとどまり続けると信じる根拠はありません。

今後のイベントを考えると、貿易戦争の拡大は円高材料になるでしょう。日本の政府、日銀は下手に動くとトランプ大統領に攻撃されるのでじっと様子見しかありません。もっとも、日銀はとっくに弾薬を使い果たしていますが。円高に対する防衛力が脆弱な事情もマーケットは見透かしています。

もし円安材料を挙げるとすれば、米朝首脳会談でしょうか。北アジアにおける地政学リスク後退が投資家心理の好転につながり、株高、円安のマーケットが期待できるかもしれません。とはいえまだ先はわからず、延期あるいは中止になれば、さらに悪い結果を招くことになります。

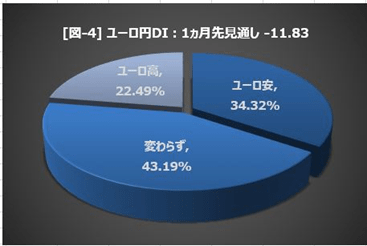

ユーロ/円:DIマイナス拡大。ユーロ/円安見通し強まる

ユーロ/円の1カ月先は、3月末の水準(130.95円)よりも「ユーロ安/円高」になると考える投資家は34%、「ユーロ高/円安」との回答は約23%でした。全体の約43%は「動かない(わからない)」の中立派でした。(図-4)

前回よりもユーロ安見通しが増え、ユーロ高見通しと中立が減りました。

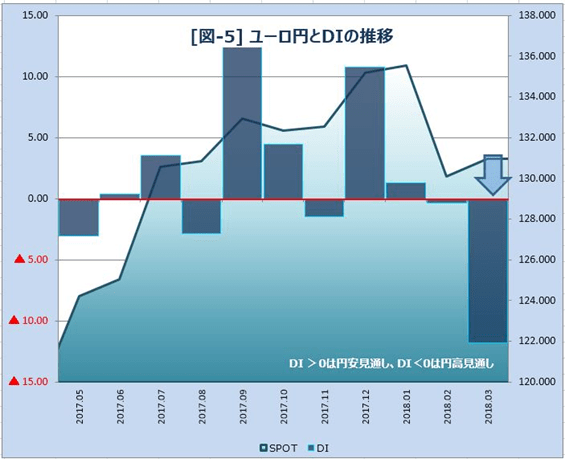

円安見通しから円高見通しを差し引いたユーロ/円のDIは、先月よりも約11.5ポイントダウンの▲11.83。DIがマイナス10以上になったのは1年ぶり。投資家のユーロ安見通しが強まっていることを示しています。(図-5)

正確には、ユーロ安というより、円高見通しが増えたと書くべきでしょうか。ドルが主役のマーケットでは、円高(ドル安)に動く時は往々にしてユーロ高(ドル安)にも動きます。ユーロ/円に換算すると中立になるので、したがって「動かない」が4割以上存在するのもわからないではありません。

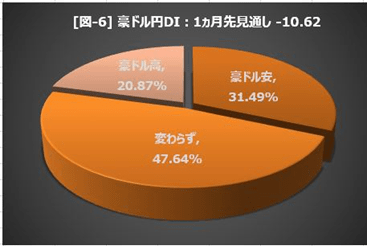

豪ドル/円:豪ドル/円DIも-10以上に

豪ドル/円の1カ月先は、1月末の水準(81.60円)よりも「豪ドル安/円高」になると考える投資家が約31%、「豪ドル高/円安」は最も少ない21%。残りの約48%は「動かない(わからない)」の中立派でした。(図-6)

前回よりも豪ドル安見通しが増え、豪ドル高見通しと中立が減りました。

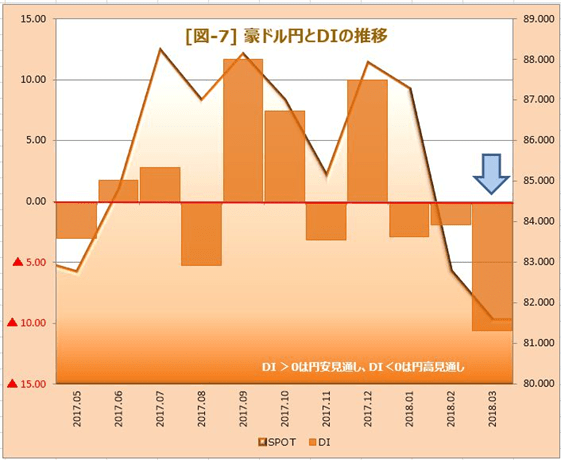

円安見通しから円高見通しを差し引いた豪ドル/円のDIは9ポイントダウンの▲10.62。DIがマイナス10以上になったのは1年ぶり。投資家の豪ドル/円見通しが強まっていることを示しています。(図-7)

FXオプション市場では、豪ドル/円1カ月物の25デルタ豪ドルプット(豪ドル/円を売る権利)は、豪ドルコール(豪ドル/円を買う権利)よりも高い値段で取引されています。これは豪ドル安/円高方向のオプションの需要が強いことを示しています。この先1カ月、トレーダーの多くが「豪ドル安」を予想していると考えることもできます。

今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している設問「今後注目する国(地域)」(複数回答可)から、「米国」と「インド」と回答したお客様の割合に注目しました。

これまで本欄では、米国や中国、日本など、単体の国の回答割合に注目することがありました。今回は、2つの国(米国とインド)の回答割合を比較してみたいと思います。

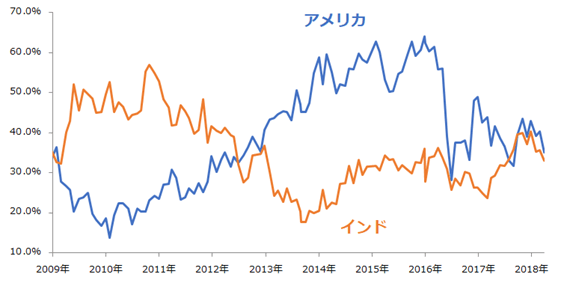

図:「米国」・「インド」と回答した人の割合

米国とインドの回答割合は上図のとおりです。かなり大まかですが “どちらかが上がるとどちらかが下がる”という傾向があるようです。

リーマンショック(2008年9月)発生からしばらくの間、米国の景気回復傾向が出始めるまではインドの回答割合が高い状態が続きました。

しかし、米国の景気回復傾向が鮮明になり、米国の回答割合が上昇するにつれて、インドの割合が低下しました。

国民投票で英国のEU離脱が決まり(2016年6月)、世界情勢が不安定化しはじめたとき、米国もインドも回答割合が低下しましたが、直後に米国の回答割合が急回復したとき、インドの回答割合は低下しました。その後は、米国が低下、インドが上昇、という展開になりました。

大雑把な傾向ですが、“米国に期待が集まりやすいときはインドに期待が集まりにくい” 逆に、“インドに期待が集まりやすいときは米国に期待が集まりにくい”と言え、特に米国が日本の投資家とつながりが深いことから考えれば、米国に期待が集まりにくい時“インドは米国の代替”と考えられている可能性があります。

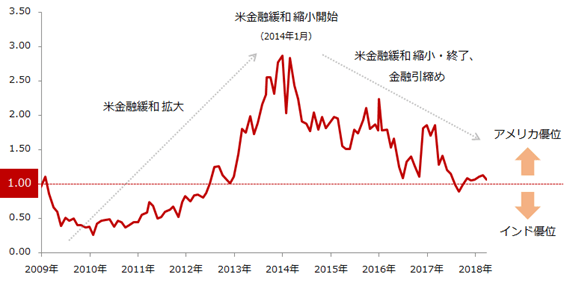

以下は、米国と回答した人の割合とインドと回答した人の割合の比(米国÷インド)です。

値が1よりも大きいとき、米国がインドに対して優位、1よりも小さいとき、インドが米国に対して優位となります。

図:「米国」・「インド」の回答割合の比(米国÷インド)

グラフの山と谷のタイミングは、米国の金融政策の変化のタイミングに似ています。

米国は金融緩和があるとインドよりも魅力が増し、金融緩和がなくなると(米国の代替である)インドの魅力が増す傾向があると考えられます。

米国により魅力を感じるかどうかということについては、金融緩和が行われているかどうかが大きなカギであると言えそうです。

米国は利上げの回数が議論される程、2009年から2013年ごろまでとは異なり、(金融緩和とは正反対の)金融引き締めがテーマとなっています。

「金融緩和がない米国」という前提の中、今後、投資先としてインドが相対的に注目される(比のグラフが下を向く)可能性があります。

引き続き、米国とインドの個別の回答割合、そして比についても注目していきたいと思います。

表:今後、投資してみたい金融商品 2018年3月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 63.54% | ▼ 2.17% |

| 外国株式 | 28.80% | △ 0.16% |

| 投資信託 | 35.74% | △ 2.16% |

| ETF | 20.11% | △ 2.08% |

| REIT | 9.52% | △ 0.83% |

| 国内債券 | 5.90% | △ 0.91% |

| 海外債券 | 6.62% | △ 0.52% |

| FX(外国為替証拠金取引) | 10.04% | ▼ 0.74% |

| 金 | 14.28% | △ 0.09% |

| 原油 | 2.59% | ▼ 0.03% |

| その他の商品(コモディティ) | 2.00% | ▼ 0.03% |

| カバードワラント | 1.14% | △ 0.10% |

| 特になし | 8.00% | △ 0.64% |

出所:楽天DIのデータより筆者作成

表:今後、投資してみたい国(地域) 2018年3月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 43.39% | ▼ 5.43% |

| 米国 | 35.05% | ▼ 5.35% |

| ユーロ圏 | 6.93% | △ 0.08% |

| オセアニア | 5.90% | △ 0.81% |

| 中国 | 11.25% | ▼ 1.18% |

| ブラジル | 4.90% | ▼ 0.01% |

| ロシア | 3.17% | △ 0.29% |

| インド | 33.01% | ▼ 2.54% |

| 東南アジア | 24.18% | ▼ 1.18% |

| 中南米(ブラジル除く) | 2.66% | ▼ 0.33% |

| 東欧 | 2.48% | △ 0.24% |

| アフリカ | 6.86% | △ 0.17% |

| 特になし | 11.73% | △ 3.65% |

出所:楽天DIのデータより筆者作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)