![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

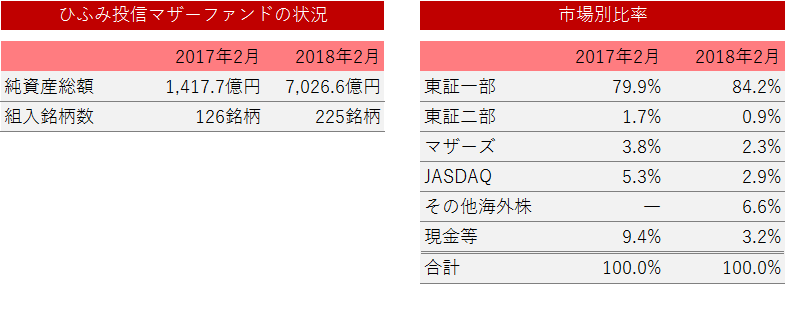

純資産増加に伴い銘柄数は増加。小型株から大型株にシフト

過去1年間におけるポートフォリオの変化について見てみましょう。下表は直近(2018年2月)と1年前(2017年2月)のマザーファンドの状況です。

純資産総額の増加に伴い、銘柄数が126銘柄から225銘柄に増加しています。市場別比率では東証二部、マザーズ、JASDAQといった中小型株市場の比率がやや低下し、より流動性の高い東証一部の比率がやや増えています。また、海外株にも一部投資していますが、組入れ比率が低く影響は軽微と考えられ、ファンドの値動きが国内株式市場の動きと大きく異なることはなさそうです。

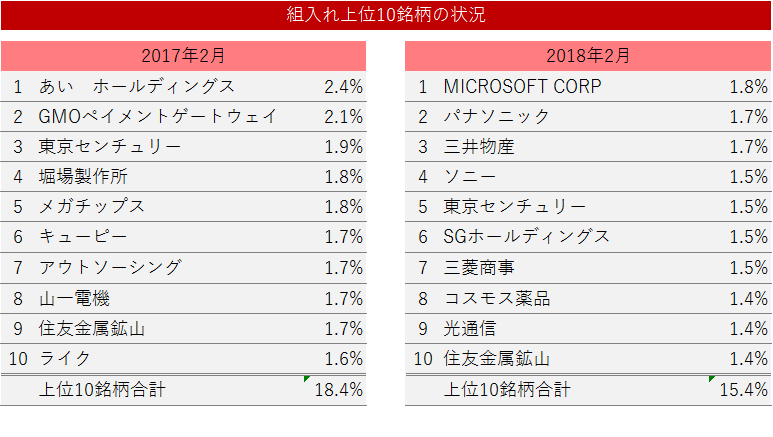

組み入れ上位10銘柄を見ても、中小型株から大型株にシフトしている動向が伺えます。同ファンドは、これまで中小型株の銘柄選択が運用成果に大きく貢献してきましたが、その特性が少しずつ変化している様子が伺えます。今後のパフォーマンス動向の注目ポイントになりそうです。

死角はないのか?

この1年間で国内株式を代表するファンドに成長した「ひふみプラス」。人気ファンドであるがゆえ、何かと話題にあがることも多いですが、今のところ良好な成績を残しているようです。今後、考えられる大きなリスク要因としては、同ファンドに投資している投資家の動向にあると考えます。

投資信託の運用は、運用資金が順調に流入しているときには、運用担当者も自身の投資判断を反映させやすく、運用成績も順調に推移することがあります。しかし、例えば日本株式市場が下落局面に転じ、ファンドから継続的に多額の資金が流出するようなことが起こった場合は、運用担当者にとって思うような運用ができない状況に陥る場合があります。投資信託の運用に短期的な価格変動はつきものです。

ファンドの成績が下がったからといって慌てて手放さず、同じ分類のファンドとの相対的な成績などを比較しながら、中長期的な視点で投資を継続することを心がけるとよいでしょう。良いファンドを育てるのは、良い投資家の姿勢にあるということを覚えておきましょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)