![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

日本は米中貿易戦争の最初の被害者となった。相場は、いつものように「リスクオフ」の流れとなり、円高に株式市場の急落という展開が重なったが、タイミングとしては最悪であった。日本企業は決算期末に向けてポジションを整理していたところであり、下落するドル資産を国内にさらに還流せざるを得ない圧力が強まった。さらに深刻なことに、日本にとって最大の貿易相手国である米国と中国との間で貿易戦争が勃発したことで需要デフレの脅威が出てきた事に対し、日本政府がどのように対処すべきか手をこまねいているように見えることは問題である。残念ながら、トランプ大統領と特別な関係を築いた安倍首相の努力は報われなかった。欧州や韓国は関税対象国から外されたが、日本はそうならなかったのだ。

当然ながら現時点で、これがグローバル経済の成長にどの程度のダメージを与えるかを予測することはできない。冷静になれば、貿易戦争による報復が本格化することなく妥協されるであろうとの希望的観測もある。しかし、マーケットにとって、希望的観測は戦略ではない。何事も断言することはできないが、日本の企業収益がグローバルでの経済成長に高度に依存しているという事実は否定しようがない。TOPIX構成銘柄の企業収益の約25%は米国市場での売上高を源泉とし、約11%は中国市場から上げている(中国を除くアジア市場からの収益は別途11%である)。全て込みで試算すると、グローバル経済の成長率が0.5%減速すれば本邦企業は約10%の減益となり、円高が10%進めばさらに8%の減益になる計算である。従って、貿易戦争によってグローバル経済の成長が脅威に晒されずとも、当会計年度の平均為替レートが103円/ドルとなれば企業収益は後退するのである(現在のコンセンサスは8%の増益)。これが、現在マーケットが売られている理由である。

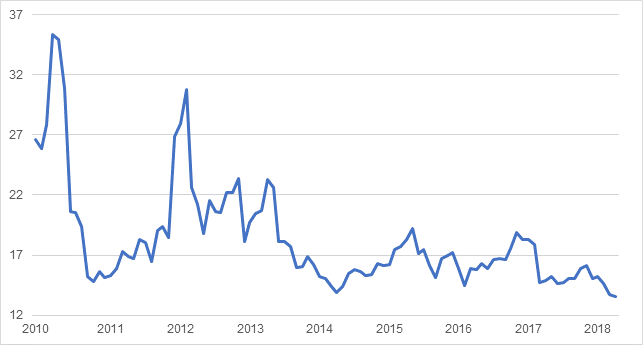

換言すれば、現在のTOPIXの一株当たり利益(EPS)は120ポイントであり、仮に収益成長がゼロであるとすれば、現在の企業収益の13.8倍に相当する。13.8倍は、PERベースでは過去10年間に観測されたトレーディング・レンジの下限に相当する(グラフ参照)。

当然ながらバリューはパフォーマンスと同じではない。しかし、マイナス要因がすぐに(相場に)織り込まれる一方、割安となった日本株を浮上させるためには、何らかの成長のきっかけとなる好材料が必要になるだろう。現時点でこの好材料がどういったものになるかを予想するのは困難であるが、必ず何らかのきっかけが出てくると考える。

例えば、以下のような要因もその候補である。

- 経済指標:米国における自動車販売数の好転、中国における資本支出のさらなる加速、日本の住宅市場の回復等

- 日本政府の政策として、円以外の投資(例えば、ゆうちょ銀行でのドル建て預金取扱い承認等)を推進するような、正統派ではないが信頼性の高い規制緩和。

- そして、当然ながら、米中貿易問題が、両国の新たな競合的協力体制につながるような妥結点に到達すること。

グラフ:TOPIX 1株当たり利益(EPS)(推移)

2018年3月23日 記

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)