![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

日本のGDP(国内総生産)は2017年10-12月期もプラス成長となったが、成長率そのものに加え、項目別の詳しい内容も「チーム安倍」と日銀に対して自己満足に浸っている余裕はないことをはっきりと示している。

0.5%という成長率は予想を下回ったが、成長モメンタムの失速は一過性要因で説明できるとみられる点が救いである。公的需要は0.9%減と7-9月期の2.1%減に続いて落ち込んだが、先ごろ成立した補正予算の効果で今後はGDPにプラス寄与していくと予想される。また、輸入伸び率は12%と輸出の10%を上回っており、内需を取り巻く環境は基本的に堅調であることを示している。

すなわち、民間需要は1.1%と高い伸びを記録し、5四半期連続の増加となった。牽引したのは旺盛な家計支出(1.9%増)と設備投資の持続的な加速(2.8%増)だった。所得拡大促進税制や設備投資減税を踏まえると、個人消費と設備投資の見通しは引き続き良好である。一方、輸出が10%伸びたということは日本の世界的競争力が依然として強いことを示している。今後、アジア諸国や中国の投資支出拡大、および予想される米国の設備投資ブームが日本の輸出企業にとって追い風になるだろう。

安心している余裕はない - 住宅ブームの終焉と貯蓄熱

こうした全般的に明るい構図に対し、今回のGDPデータはいくつかの循環的ならびに構造的な課題が残っている点も指摘している。

まずは循環的な課題:住宅投資サイクルは終息を迎え、住宅投資の伸びは-10.2%と2四半期連続でマイナスとなった(7-9月期は-5.9%)。これは明らかに、2016年初頭に日銀がマイナス金利政策を導入したことがきっかけとなった住宅ブームに対する反動である。2016年2月/3月には住宅ローン金利が大幅に低下し、住宅投資ブームを引き起こした(伸び率は4-6月期が+8.7%、7-9月期は+10.4%)。6四半期連続でプラス成長を記録した後、住宅サイクルは下降に転じたのである。

日銀を悩ませているのは、住宅投資を後押しするための追加金融支援策の導入が事実上、不可能な点である(10年固定住宅ローン金利は基本的に0.7%と、すでに民間銀行にとっては採算ぎりぎりの水準)。端的に言って、今後は日本の不動産サイクルを注意深く見守る必要がある。実行性のある対策を規制緩和、そして恐らくは税優遇措置によって打ち出す必要がある。すなわち、「アベノミクス」は新たな視点が求められているのである。

構造面では、GDPデータはインフレ率低迷と家計貯蓄の増加という2つの課題をはっきりと示している。

第一に、日本がインフレ状態にないことは議論を待たないところである。2017年にGDPデフレーターは0.2%低下した。直近の消費者物価上昇率が裏付けるように、日銀の掲げた「持続的な2%超の物価目標」を達成するまでの道のりは遠い。日銀には決定的な切り札がなく、住宅市場サイクルに対する不安と円高が相まって、「切り札」は表舞台から再び姿を消したようである。

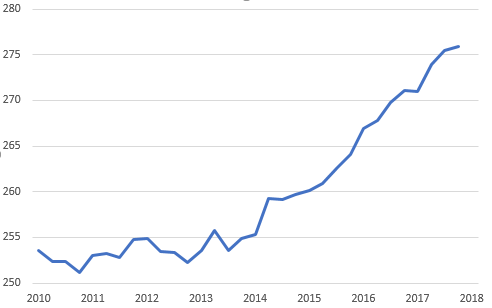

第二に、家計所得の増加にともなって、貯蓄率が上昇している。2012年末の「アベノミクス」開始以来、賃金が23.7兆円増加する一方で個人消費は14.6兆円しか増えていない。つまり、賃金が消費を上回り、両者の差である貯蓄がGDPの2%近くに達していることになる(基本的には1995年以来、初めて貯蓄率は上昇)。昨年(2016年第4四半期~2017年第4四半期)には両者のギャップはここまで大きくなかったが、それでも名目賃金が4.9兆円伸びたのに対し、個人消費は4.1兆円の増加にとどまった。

確かに、基本的に1995/1996年以来初めて、名目賃金が一貫して上昇していることは明るいニュースである。しかし、家計部門は新たに得た購買力を使うことに消極的なのだ。「チーム安倍」にとって、これは大きな構造的課題である。財政赤字の急増と社会保障制度への不安感を背景に、家計部門は将来に備えて貯蓄を増やさざるをえないのかもしれない。信頼できる財政・社会保障改革を実現しないかぎり、貯蓄率の上昇は今後も内需の足枷となるだろう。

一方、家計部門の貯蓄が再び増加基調になっていることは国内金融機関、特に資産運用会社にとっての明るい未来を示唆している。家計部門が保有する金融資産のリバランスを促す方策が長らく待たれていたが、今年導入されるフィデューシャリー・デューティー(顧客本位の業務運営に関する原則)がその役割を果たすかもしれない。新たな情報については、随時報告する。

下記アンケートへのコメント歓迎します。

雇用者報酬の推移(名目、兆円)

2018年2月14日 記

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)