![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

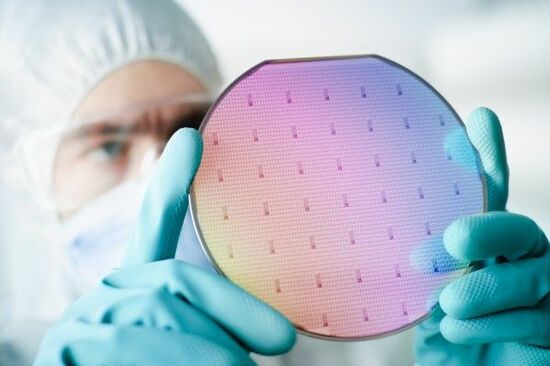

1.需給ひっ迫が続く半導体用シリコンウェハ

今回は、半導体用シリコンウェハ業界を取り上げます。2017年8月18日号にSUMCOの2017年12月期2Q(2017年4-6月期)決算レポートを掲載しましたが、その続きでもあります。

シリコンウェハは半導体を作るときに使う最も重要な素材です。まず、原料の珪石を精錬、精製して多結晶シリコン(日本企業としてはトクヤマが大手)を作ります。次に、多結晶シリコンを高純度石英ルツボの中で溶解し、回転引き上げし、単結晶インゴットを作ります。この単結晶インゴットを薄くスライスして、更に薄く削り表面を鏡面加工してシリコンウェハを作り、半導体デバイスメーカーに出荷します。

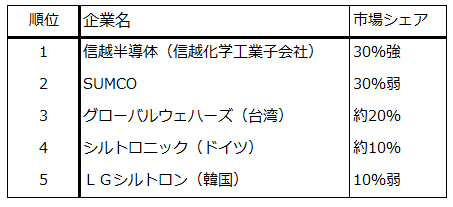

表1は半導体用シリコンウェハ業界の業界順位です。トップが信越化学工業子会社の信越半導体で、世界シェアは30%強です。2位がSUMCOで、世界シェアは30%弱。SUMCOは、もともと三菱マテリアルと住友金属工業(現新日鐵住金)の合弁会社です。この2社で世界市場の60%程度を占めていますが、両社とも出荷面積の約70%がメモリ向けになっている模様です。また、メモリ、ロジックとも先端半導体には、この2社と4位の独シルトロニックの高精度シリコンウェハを使うと言われています。

半導体用シリコンウェハの需給関係は、半導体と密接に関わっています。半導体ブームの時はシリコンウェハの生産、出荷数量が増え、価格も上昇しますが、半導体不況になると数量が減り価格も下がります。

最近では、2008年9月のリーマンショック後の半導体不況によってこの業界も不況に陥りました。中でもSUMCOは2007年に生産力を倍増する大型設備投資を実施してしまったため、その後約10年に渡って過剰生産能力と価格下落(価格はピークから4分の1になりました)に苦しむことになりました。

この状況が2016年後半から変化しました。NAND型フラッシュメモリとDRAMの大ブームが始まりましたが、シリコンウェハの価格が低すぎたためシリコンウェハメーカーが十分な設備投資を行わず、シリコンウェハの需給が急速にタイトになったのです。既に2016年の年末には、半導体デバイスメーカーは増産のための半導体製造装置を手当てする前にシリコンウェハを調達する必要がある状況になりました。特に先端半導体に使う高精度シリコンウェハ(信越半導体、SUMCOなどが生産するウェハ)が品不足になりました。

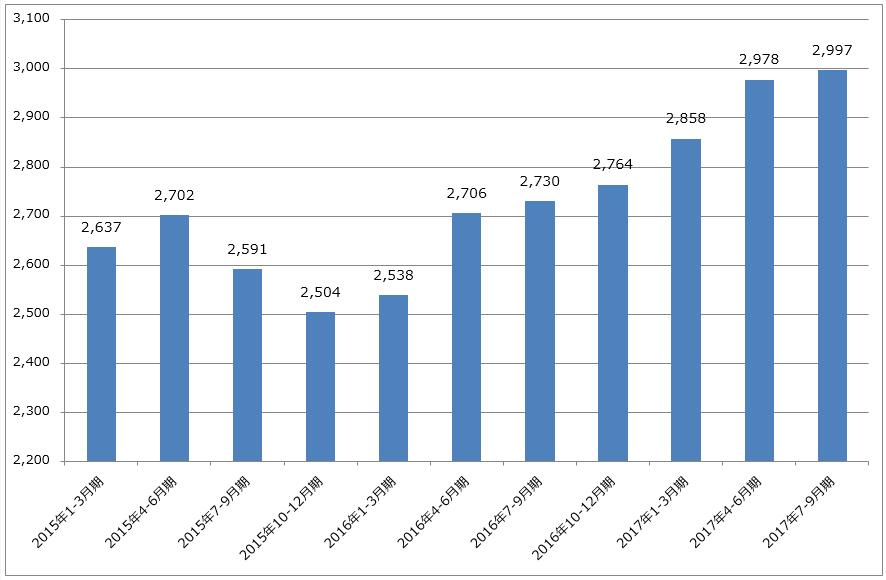

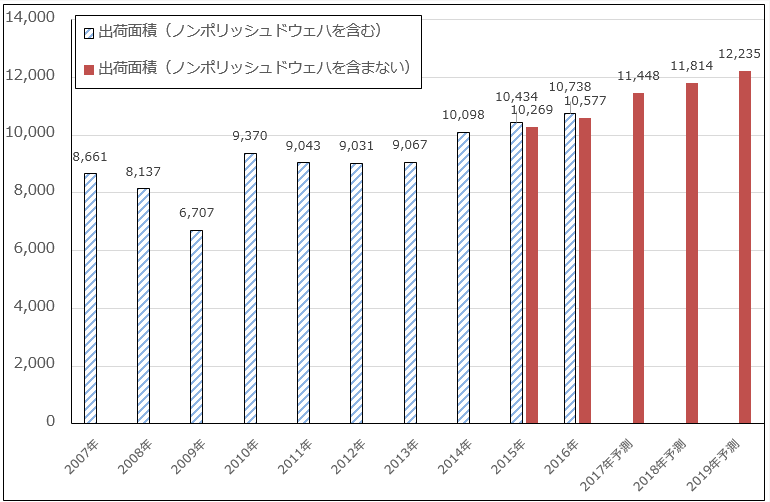

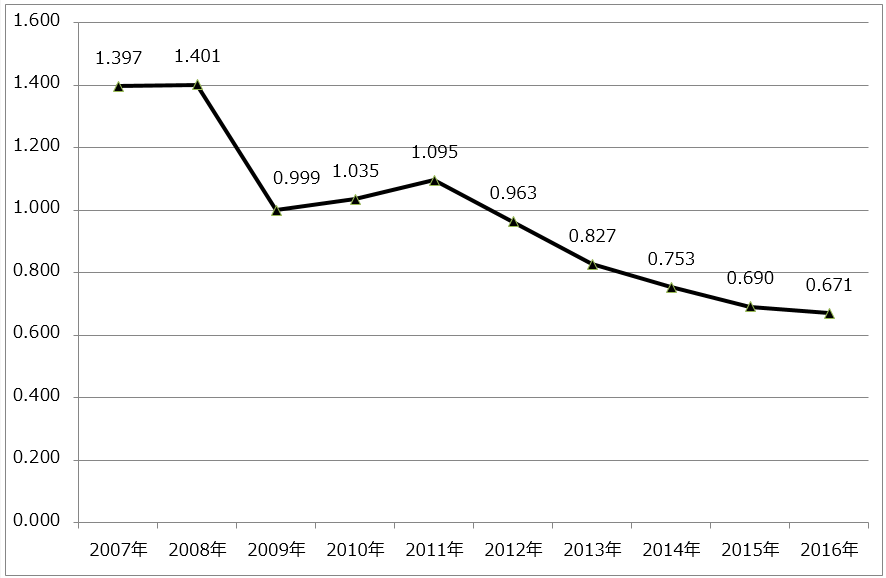

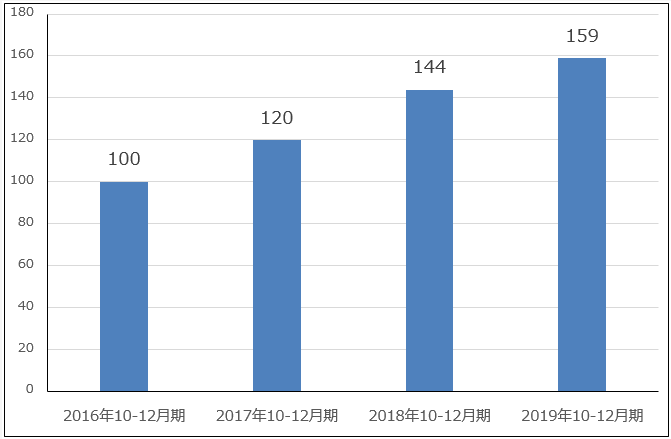

なお、グラフ1、2はSEMI(国際半導体製造装置材料協会)による半導体用シリコンウェハの4半期、暦年の出荷面積を表したものです。出荷面積が順調に伸びていることがわかります。また、グラフ3は半導体用シリコンウェハの平均出荷単価ですが、後述のような2017年10-12月期の値上げによって2016年が大底になると思われます。

表1 半導体用シリコンウェハ業界の業界順位

グラフ1 半導体用シリコンウェハの世界出荷量:四半期ベース

出所:SEMIより楽天証券作成

グラフ2 シリコンウェハの出荷面積(暦年ベース):実績と予測

出所:SEMIより楽天証券作成、予測はSEMI

グラフ3 半導体用シリコンウェハの平均単価:暦年ベース

出所:SEMI資料より楽天証券作成、ノンポリッシュドウェハを含む

2.2017年10-12月期に300mmウェハで約20%の値上げが浸透

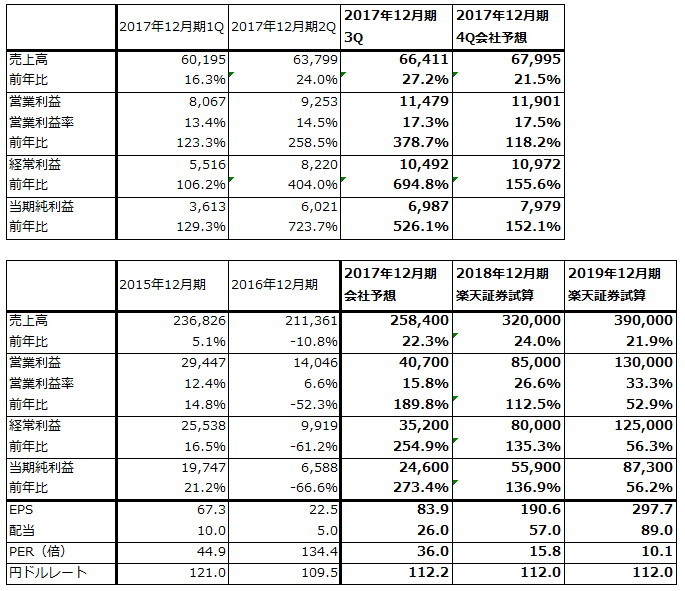

シリコンウェハの需給ひっ迫を受けて、SUMCOが長期契約顧客(2~3年契約が多い模様)に対して、値上げに応じればシリコンウェハを増産するという条件で、2016年下期から値上げ交渉に入りました。この価格交渉は、2017年12月期2Q(2017年4-6月期)に妥結しましたが、その中身は、最も需要が多い300ミリウェハ(直径300ミリメートルのウェハ、12インチとも表示する)について、2016年12月期4Q(2016年10-12月期)の平均価格に対して、2017年12月期4Qに約20%値上げ、2018年12月期4Qに更に約20%値上げ、2019年12月期4Qに更に約10%以上値上げするというものです。

信越化学工業(信越半導体)でも開示はされていませんが、同様の値上げ交渉が妥結していると思われます。

また、価格低下が300ミリウェハ以上に厳しかった200ミリウェハについても、需給ひっ迫がひどく値戻しが徐々に進み始めている模様です。150ミリ以下のウェハについても同様と思われます。SUMCOが値上げ率を開示しているのは、300ミリウェハについてだけですが、200ミリウェハについては、2017年12月期3Qに「陥没価格」の是正がほぼ終了し、2018年12月期契約分から相当程度の値戻しが見込まれます。200ミリウェハの値上げ率が300ミリを下回るのは不自然なので、300ミリ同様、200ミリ、150ミリ以下についても2017年12月期4Q、2018年12月期4Qに20%程度の値上げの可能性があると考えられます。

実際に、2017年12月期4QにSUMCOでは300ミリウェハの値上げ約20%(2016年12月期4Q比)が実現できました。200ミリも徐々に値戻しが進んでいる模様です。

この値上げの結果、後述のように、SUMCOの2017年12月期、2018年12月期、2019年12月期、信越化学工業の2018年3月期、2019年3月期は好業績が予想されます。

グラフ4 SUMCOの300mmウェハの値上げ(2016年10-12月期平均価格を100としたときの長期契約顧客との値上げ交渉妥結状況)

3.SUMCOが増産投資に踏み切る。信越化学工業も逐次増強へ

300ミリウェハは値上げによって設備投資が採算に合うようになってきました。そこで、SUMCOは2017年8月に300ミリウェハの生産能力増強を決定しました。436億円をかけて月産11万枚の最先端半導体用高精度シリコンウェハ(5~10ナノ半導体の生産に使えるウェハ)を増産します。稼働開始は2019年12月期上期の予定です。現在の生産能力は開示されていませんが、5~10%の増強と思われます。

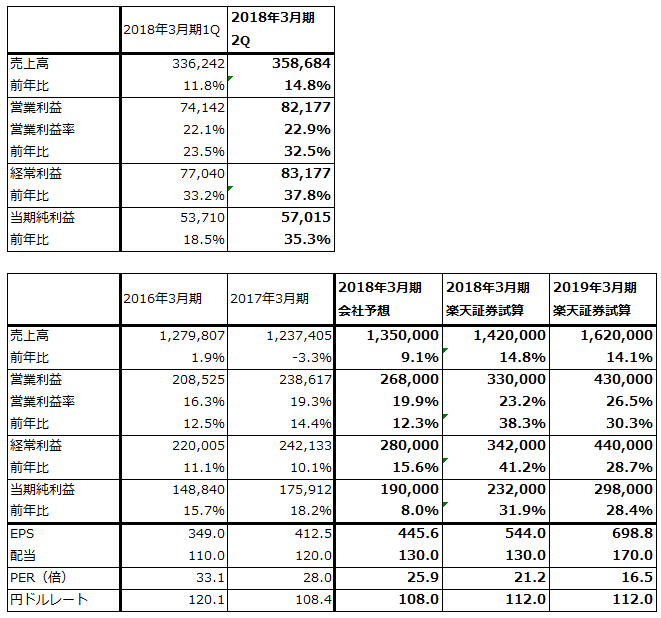

また、SUMCOと信越化学工業半導体シリコン事業(半導体用シリコンウェハ事業)はともに、今期から設備投資を増やしており、少しずつですが生産数量を増やしています。SUMCOの設備投資は2016年12月期165億円から2017年12月期217億円に増える見込みです。信越化学工業半導体シリコン事業は2017年3月期上期71億円、通期149億円の設備投資を実施しましたが、2018年3月期上期は139億円、下期も上期以上の設備投資が予想されます。そして両社とも来期も設備投資増加が予想されます。

もっとも、SUMCOの大型投資も含めてこの程度の設備増強では、半導体需要が減退しない限りシリコンウェハの需給ひっ迫が収まることは当面なさそうです。

ここでシリコンウェハの設備投資の中身を見ると、投資の波が大きく設備機器のメーカーが少ないため、高額な機器類が多くなる傾向があります。

まず、ウェハ工場側、半導体デバイス工場側ともに、ウェハ検査装置が必要になります。ウェハ工場で使われる高性能ウェハ検査装置は、アメリカのKLA-テンコールがトップシェアを持っています。半導体デバイスメーカー側で使うウェハ検査装置は、SCREENホールディングス、日立ハイテクノロジーズなどが生産、販売しています。また、ウェハメーカーの研究開発部門でレーザーテックのウェハ検査装置が使われています。

製造装置では、単結晶インゴットを薄くスライスするスライサーは東京精密など、シリコンウェハの鏡面加工に使うポリッシャは岡本工作機械製作所など、ウェハを薄くするグラインダはディスコなどが手掛けています。

また、単結晶引上げ装置は三菱マテリアルの子会社三菱マテリアルテクノの納入実績が最も多くなっています。

4.SUMCO、信越化学工業は共に好業績が予想される

前述したように、長期顧客に対する値上げ交渉が順調に進んでいることから、SUMCOと信越化学工業は好業績が予想されます。

SUMCOについて2018年12月期、2019年12月期、信越化学工業について2018年3月期、2019年3月期の業績を試算したものが表2(SUMCO)、表3、4(信越化学工業)です。予想の前提としては、SUMCOが長期契約顧客と妥結した条件が、300ミリウェハだけでなく、200ミリ以下にも適用されると前提しました。また、値上げは長期契約顧客以外の顧客にも適用されるとしました。これは、今のようなサイズを問わないシリコンウェハの需給ひっ迫の中では、特定サイズや特定顧客向けのみ値上げするのは不自然と考えたからです。

そして、この値上げ(全面値上げ)を信越化学工業の半導体シリコン事業にも当てはめました。

シリコンウェハの生産数量増加率は年率4~5%増と予想し、SUMCO、信越化学工業半導体シリコン事業ともに、年間50~60億円のコスト増加(減価償却費、人件費など)を見込みました。SUMCOの増産投資436億円による減価償却費増加も同社の2019年12月期試算に織り込みました(5年定率法なので2019年年頭に稼働開始したとして2019年12月期に約170億円の償却負担増加要因が発生する)。

業績試算の結果、SUMCOは営業利益が2016年12月期140億円から2017年12月期会社予想407億円、2018年12月期楽天証券試算850億円、2019年12月期同1,300億円となります。過去最高営業利益である2008年1月期1,404億円に近い営業利益が期待できることになります。株価は今後6~12カ月間で4,000円以上が期待できると思われます。

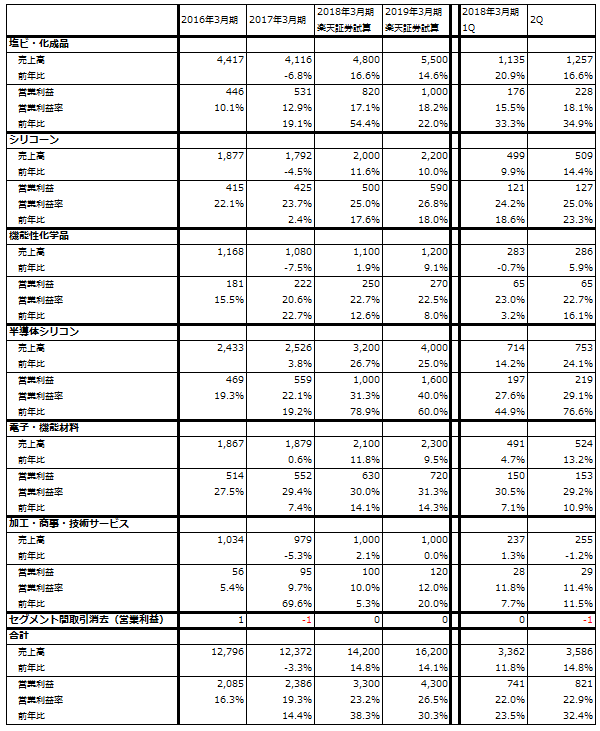

また、信越化学工業の全社営業利益は、2017年3月期2,386億円、2018年3月期会社予想2,680億円に対して、2018年3月期楽天証券試算3,300億円、2019年3月期同4,300億円と試算されます。この中で半導体シリコン部門の営業利益は2017年3月期559億円から2018年3月期楽天証券試算1,000億円、2019年3月期同1,600億円へと拡大すると試算されます。SUMCOはシリコンウェハの専業メーカーですが、信越化学工業はシリコンウェハだけでなく、塩ビ・化成品事業(アメリカの子会社シンテックの塩化ビニル事業の貢献が大きい)が好調です。株価は今後6~12カ月間で1万5,000円以上が期待できると思われます。

SUMCO、信越化学工業ともに投資妙味を感じます。

表2 SUMCOの業績

発行済み株数 293,278千株

時価総額 885,700百万円(2017/12/21)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表3 信越化学工業の業績

発行済み株数 426,436千株

時価総額 4,929,600百万円(2017/12/21)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表4 信越化学工業のセグメント別業績

出所:会社資料より楽天証券作成。試算は楽天証券

注:億円未満を切り捨てたため合計が合わない場合がある

本レポートに掲載した銘柄:SUMCO(3436)、信越化学工業(4063)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)