![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日のポイント

- 欧米市場の長期金利反発を材料にしたドル円の戻りで、日経平均は2万円台で堅調推移。米国市場では、景気の先行きに敏感とされるダウ輸送株平均が戻り歩調を鮮明に。

- 主要国の実質成長率見通しを中長期の視野で比較展望。日本の低成長持続、中国の成長率減速、インドの成長率加速、ASEAN-5の高成長維持などが鮮明となっている。

- インドの総人口は、2025年前後に14億人台で中国を上回っていく見通し。1人当りGDP(所得)の増勢を加味すれば、インドの内需急拡大は日本企業にとり収益拡大の好機に。

(1)欧米の長期金利上昇を機に日本株は堅調

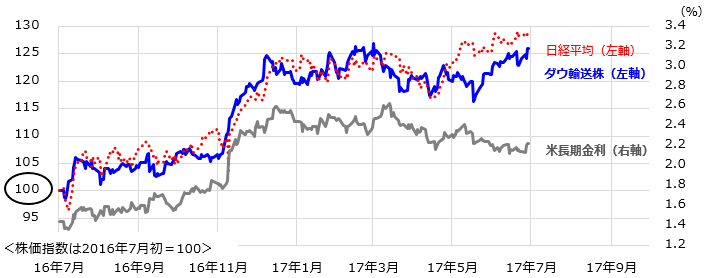

今週の日経平均は、2万円台で徐々に下値を切り上げ、年初来高値に挑む動きとなりました(29日時点)。週央にECB(欧州中央銀行)、FRB(米連邦準備制度理事会)、BOE(英国中央銀行)の高官が、景気回復を理由として金融政策の正常化(出口戦略)や利上げに前向きな姿勢を示し、欧米で長期金利(10年国債利回り)が反発。特に米国では、景気の一時的な鈍化、低インフレ観測、景気対策への期待剥落で低下していた長期金利に底入れ感が強まり、ドル円が112円台に反発しています。米国市場では、「景気の先行きに敏感」とされているダウ輸送株20種平均が6月に入って戻りを強めており、過度の景気鈍化懸念も後退した感があります(図表1)。米長期金利の上昇と為替の円安は、日経平均の戻りに追い風となりやすいことが知られています。

図表1:米ダウ輸送株、米長期金利、日経平均の推移

(出所: Bloombergのデータより楽天証券経済研究所作成(2016年6月29日))

(2)実質成長率の中長期見通しを比較する

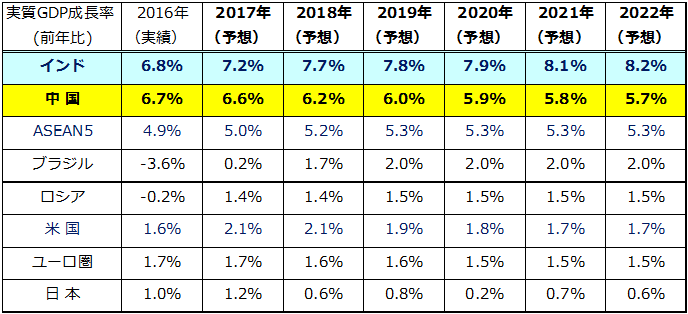

中長期の視野で投資戦略を考えるにあたり、先行きの成長率を国別に概観してみたいと思います(図表2)。IMF(国際通貨基金)の長期経済見通しをベースに日本の実質成長率を展望すると、2019年10月に予定される消費税率再引き上げによる影響もあり、国際比較では最低の成長率が見込まれています。先進国では、米国の成長率が2.0%前後と予想されていますが、景気対策(大幅減税、規制緩和、インフラ投資)の進展と第4次産業革命による需要拡大次第ではやや上振れも期待できそうです。一方、新興国では平均的に先進国より高い成長率が見込まれていますが、インドの成長率が7%台から8%台へ尻上がりに加速していくとみられることに注目したいと思います。中国の成長率が鈍化傾向である一方、インドの成長率加速は、直接投資(企業進出)や間接投資(証券投資)の観点で、インドの相対的な投資魅力を高めていく可能性があります。なお、ASEAN5(東南アジア5カ国=インドネシア、フィリピン、マレーシア、タイ、ベトナム)も、高い成長率を維持していくと見込まれています。中長期の視野に立てば、投資マネーの一部を、日本より成長期待が高い米国、新興国ではインドやASEANに振り分けたい-との投資戦略は、多国籍企業のビジネス戦略と同様で合理的であると考えています。

図表2:国(地域)別の実質成長率見通し

(出所:IMF(国際通貨基金)の調査・予想より楽天証券経済研究所作成)

(3)インドの成長期待を支える総人口の飛躍

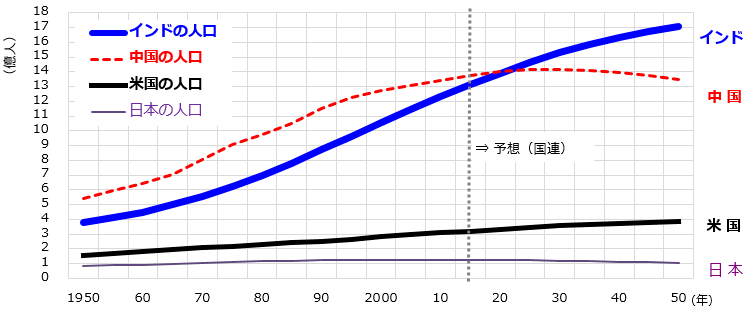

国際協力銀行の調査結果(「わが国製造業企業の海外事業展開に関する調査報告(2016年度)」)によると、日本企業の「長期的な有望事業展開先国(地域)」で、インドの「得票率」は62%の高位で、2位の中国(39.3%)や3位のインドネシア(37.6%)を大きく引き離し第1位となっています。実際、インドにはスズキ(7269)や良品計画(7453)など多くの日系企業が進出し、ビジネス機会の拡大に注力しています。インドの成長期待のエンジンは、「人口動態(総人口の趨勢)」と言われています。インドの総人口(約13億人)は中国に次ぐ世界第2位で、合計特殊出生率も約2.5 人と依然高く、15 歳以上65 歳未満の「労働(生産年齢)人口」は2040 年まで増加し続ける見通しです。少子高齢化が進む日本の総人口が2015年にメキシコに抜かれ「世界11位」に転落したのと対照的です。国連の人口調査・予想をベースに、各国別の人口推移を示したのが図表3です。インドの総人口は、2025年前後には14億人台で中国を上回っていく見通しです。中国が成長率を加速させてきた過程で起きたのと同様、インドでも1人当りGDP(所得)は増加傾向。内需(インフラ、自動車・家電などの耐久消費財、食料・日用品などの消費財・サービス需要)が飛躍的に伸びるとみられています。

図表3:主要国の総人口(実績と予想)

(出所:国連の調査・予想より楽天証券経済研究所作成)

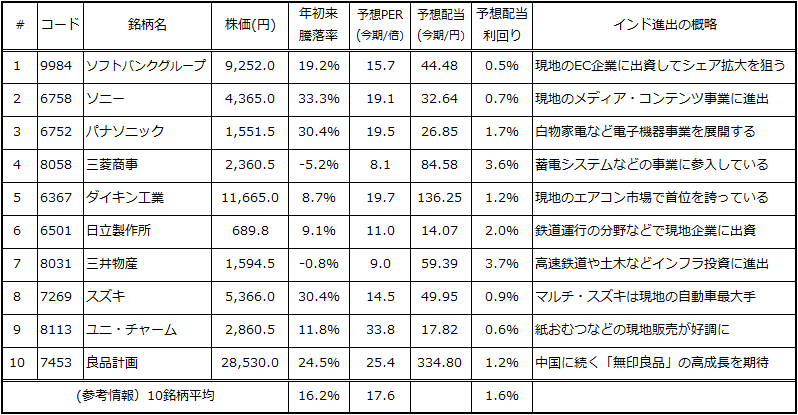

(4)インドでの収益拡大を目指す日本企業

総人口の増勢に伴う内需拡大期待に加え、インドでは英語ができるビジネスマンや技術者が多く、政治経済が「自由資本主義」であることも海外企業にとり進出魅力となっています。とは言うものの、複雑な税制や「内向き」とされる構造問題を抱え、海外企業が進出しにくい環境も「参入障壁」として存在しました。ただ、2014年に誕生したモディ政権は、海外からの投資を促す目的で規制緩和や税制改革を徐々に実施。構造改革に進展がみられるようになりました。現在は、日本を含め多くの海外企業がインドに進出し、ビジネス機会を拡大させています。インド市場に直接投資するのも一つの方法ですが、インドでの事業拡大を収益に取り込もうとする「インド関連銘柄」への投資も検討する価値がありそうです(図表4)。

図表4:主なインド関連銘柄(参考例/時価総額の降順)

(注:上記は参考情報であり、特定の銘柄を推奨する目的のものではありません。

予想値は、Bloomberg集計による市場予想平均)

(出所: Bloombergのデータより楽天証券経済研究所作成(6月29日))

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)