![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

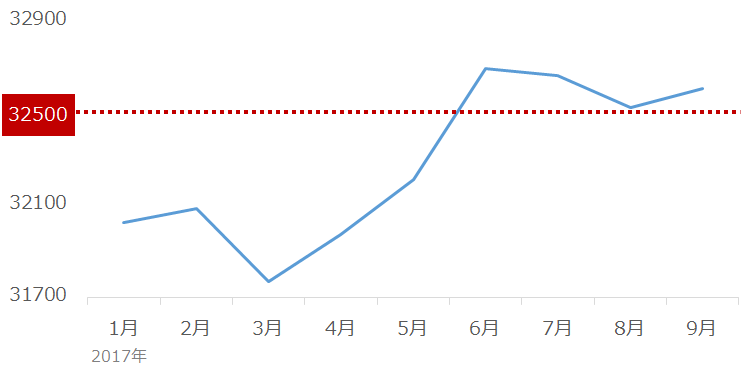

原油価格、国内外で2年5カ月ぶりの高値。複数の新たな上昇要因と、上昇に拍車をかける投機筋によるもの

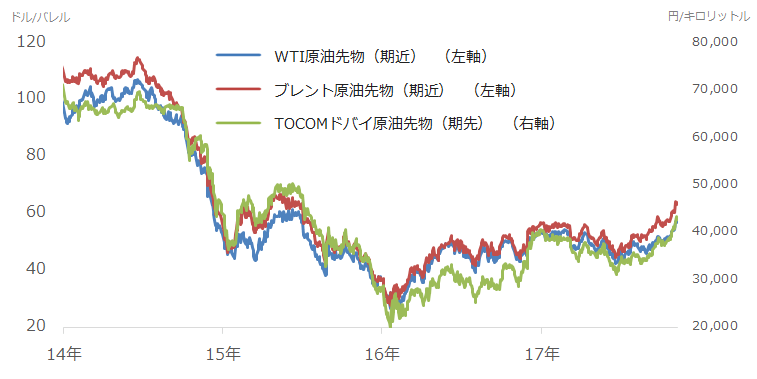

国内外の原油価格がおよそ2年5カ月ぶりの高値で推移しています。11月6日にWTI原油先物(期近)は、57ドル、北海ブレント先物(欧州インターコンチネンタル取引所 期近)は64ドル、翌7日に東京商品取引所のドバイ原油先物(期先)は4万3,000円をつけました。

図:国内外の原油価格の推移

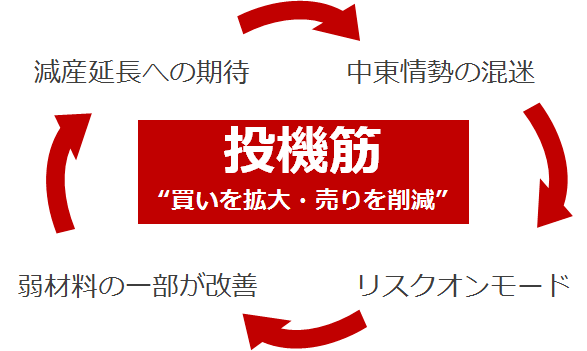

月末の総会での減産延長への期待に加え、11月に入り顕著になった中東諸国での供給懸念、米国の稼働リグ数の減少、株高・リスク資産高に見られるリスクオンのムード、そして上昇に拍車をかける投機筋の動きが背景にあると見られます。

図:現在の原油市場の上昇要因のイメージ

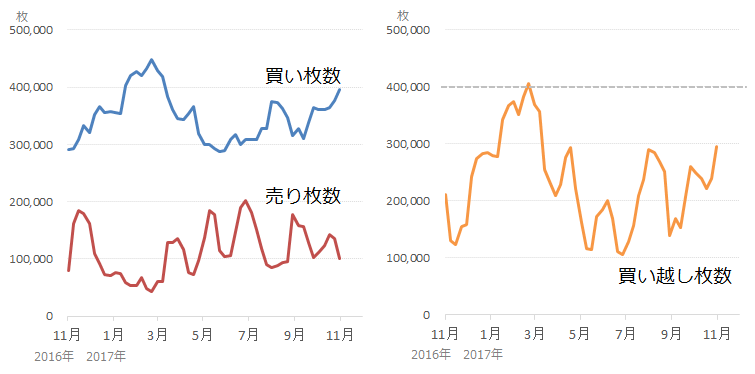

以下は、WTI原油先物の投機筋の建玉を示したものです。

図:WTI原油先物の投機筋の建玉の推移 単位:枚

左:投機筋の“買い”と“売り”

右:投機筋の買い越し枚数(買い-売り)

投機筋は、中長期的なトレンドを形成する要因ではなく、価格の振れ幅を拡大する要因であると考えています。

上図のとおり、減産の延長を期待するムードが高まり始めた9月後半ごろから、投機筋は買い建玉を増やし、売り建玉を減らす動きを強めています。さらにそこに、複数の強材料が加わったことで、投機筋の動きがさらに活発になっています。

一方、以下の下落要因には引き続き留意が必要です。

- 米シェールオイル、米国全体の原油生産量は増加傾向を維持

- 米国、先進国の石油在庫はまだ2014年以降の高水準

- 投機筋の買い越し枚数(投機筋の動向の右のグラフ)は直近の高水準である40万枚に達した場合、いったん買い越し枚数が頭打ちの可能性も

- 前回5月のOPEC総会前に、延長への期待で原油価格は上昇したが、延長決定後は下落に転じた

足元の減産を支えているのは、ロシアを中心とした減産に参加する非OPEC。OPECは5カ月連続で減産を順守できず

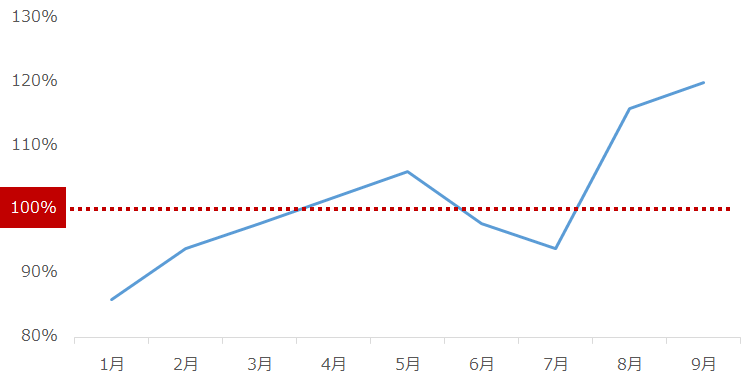

以下は、減産参加国で構成される「減産監視委員会(JMMC)」が毎月公表している24カ国全体の減産順守率です。減産が始まった2017年1月は90%を下回り、その後上昇。6月、7月に一時低下しましたが、8月以降は100%を超える水準となっています。

図:減産順守率の推移

OPEC単体では6月以降、“日量3,250万バレルを上限とする”という合意内容を守ることができていません。OPEC単体で見れば減産順守率は100%を割り込んでいることになります。

図:OPECの原油生産量 単位:千バレル/日量

この状況の中、減産参加国合計24カ国の減産順守率が8月以降、100%を超えているということは、非OPECが減産をリードしていることになります。

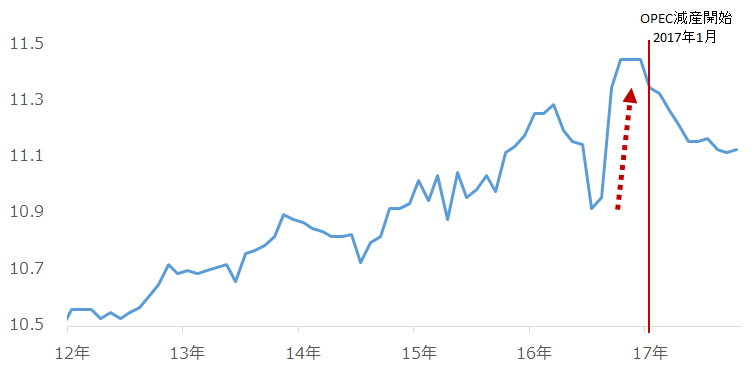

ロシアの生産シェアは減産に参加している非OPEC内でおよそ6割です。そのロシアの石油の生産量は以下のとおりです。

図:ロシアの石油生産量 単位:百万バレル/日量

原油価格が上がれば上がるほど、原油価格の上昇による恩恵が拡大することから、減産は守られやすくなる(減産によるデメリットが軽減される)と考えられます。ロシアの減産が進んでいるのはこのためだと思われます。

また、ロシアは減産開始前の半年間に大きく生産量を伸ばしていました。減産開始後の“削減余地”が作られていたことも減産を進めやすくしている要因と考えられます。

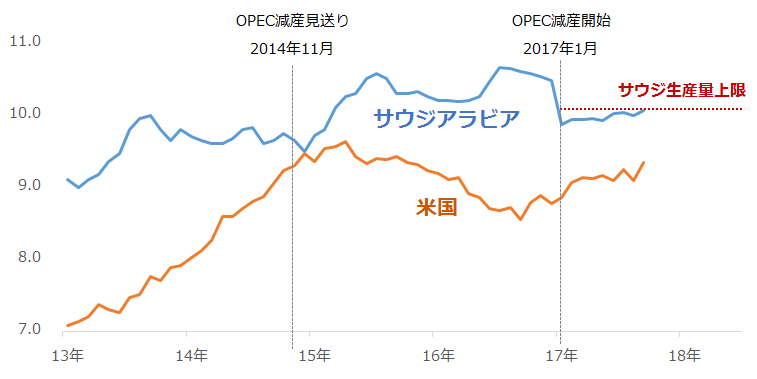

OPECの中心的存在であるサウジアラビアが、なぜ合意した上限一杯の水準で生産を維持しているのか(なぜリーダーとして率先して生産量を減らさないのか)?という疑問については、自国の目先の財政を改善するためという理由以外に、筆者は米国の原油生産量の増加が理由にあると考えています。

図:サウジアラビアと米国の原油生産量の推移 単位:百万バレル/日量

米国のエネルギー省は10月16日に、米国の原油生産量は2018年にこれまでの最高である1970年の水準を超え、過去最高に達する見通しを示しました。米国のシェールオイルの生産の増加を主な要因としています。

グラフのとおり、2014年11月にサウジアラビアと米国の原油生産量が肉薄したことがありました。その時、サウジアラビアを中心としたOPECがとった行動は「減産見送り」というものでした。

報じられているとおり、サウジアラビアは自国の生産シェアを維持するため、原油価格を下落させる施策を打ち、米国の原油生産量を減少させました。

現在、サウジアラビアは、合意した生産量の上限に張り付くようにギリギリまで生産量を増やしています。これは、足元の米国の生産量の増加に対抗すべく、可能な限り生産量を増やしたいという“シェアを意識した行動”であると筆者は考えています。

減産をそのまま延長するということは「守れないOPEC」と「ロシア頼み」という状況を延長するということ。総会では新たな枠組みの設定もあるか

サウジアラビアが上限一杯に張り付くように、できるだけ多く生産しようとしていることは、OPECが合意内容を順守できない、「守れないOPEC」の大きな要因になっていると考えられます。

しかし、合意した減産が守られなければ、守られていないことが原油価格を下落させる要因になります。

そこでOPECは「24カ国全体で守っている」という体を保つため、「ロシア頼み」という手段に切り替えたのではないかと筆者は考えています。減産順守率の公表がOPECや非OPEC毎ではなく、24カ国全体で行われている点は「守れないOPEC」にとって有利に働いていると考えられます。

10月5日に、サウジアラビアのサルマン国王がロシアを訪問しましたが、「守れないOPEC」という状況、そしてサルマン国王が出向いた、という点からサウジアラビアがロシアに、今後の減産の進め方について何らかの相談があったのではないか?と想像します。

米国の原油生産量を起点に考えれば、米国の原油生産量が増加し、サウジアラビアの原油生産量に迫っている→サウジアラビアのシェアへの意識の再拡大→「守れないOPEC」→「ロシア頼み」という流れが生じていると見られます。

これがこの10カ月間で生まれた原油市場における新たな流れであると筆者は考えています。

現在報じられている内容を見ていると“減産を延長する”という話題が中心で“削減幅を拡大する”点についての話はあまり聞かれません。つまり、抜本的な問題解決のための手段を持たないまま、期間だけが延長される可能性があるということです。

総会で減産強化策を打ち出してサプライズ感を出す、というシナリオもあるのかもしれませんが、参加国の負担が大きくなるため現実味はさほど高くないように思います。

1つ考えられるのは、全体的な削減幅を変えずに、削減割り当て(アロケーション)を調整するという策です。具体的には以下のイメージです。

- サウジアラビアの生産上限を引き上げ、同時にロシアの上限を引き下げ

- 明確な生産量の上限を持たないリビア、ナイジェリア、6月に加盟した赤道ギニアに上限を設定

- 国別に割り当てられた上限を下回っている国(クウェートなど)の削減量を拡大

- 減産に参加する国を増やす

通常、原油生産量のデータの集計は報告ベースではなく、調査ベースで行われています(OPECやIEA、EIAなどが公表するデータに若干の差があるのはこのためです)。一方、減産監視員会が公表する減産順守率は、OPEC加盟国等で構成される共同技術委員会(JTC)という組織の計算によるものと見られます。

減産順守率そのものが透明でない可能性は否定できないということですが、アロケーションが調整されれば、これまで見えなかったさまざまな数字が見えてくる可能性はあると思います。

このような「削減割り当て(アロケーション)の調整」が、「守れないOPEC」「ロシア頼み」という流れを解消する助けとなり、延長が見込まれている減産を透明でかつ効果的なものにすると考えています。

果たして、11月30日(木)のOPEC総会でどのような決定がなされるのでしょうか。引き続き注目していきたいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)