![[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】暴落を繰り返す時](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_cad29fc006dc013d847ae9cbbb48373b62810.jpg)

![[動画で解説]投資初心者に絶対知ってもらいたい!新NISAの『不都合な真実』](https://m-rakuten.ismcdn.jp/mwimgs/c/9/498m/img_c9ffdc7d6c585d761657857d077e0eac36891.jpg)

![[動画で解説]米大統領選まで2カ月。サリバン訪中から見る米中対立と台湾有事の行方](https://m-rakuten.ismcdn.jp/mwimgs/2/e/498m/img_2e2074050e734f9875f20486ef16048f49981.jpg)

![[動画で解説]日銀の利上げロジックは近いうちに正念場を迎えることになる](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e4f5896c03d3a9087e2dde596dc88e765182.jpg)

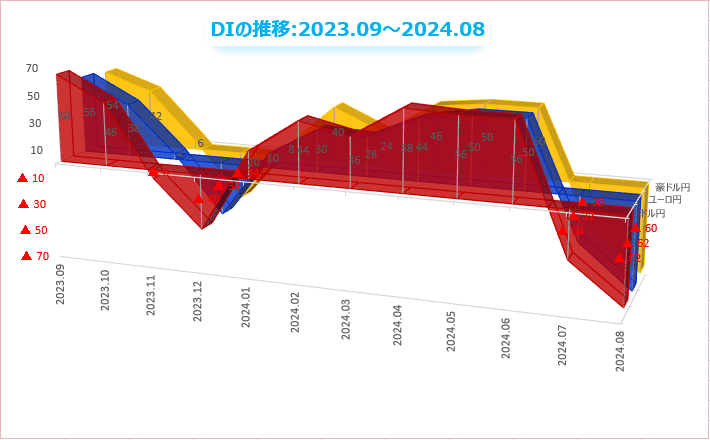

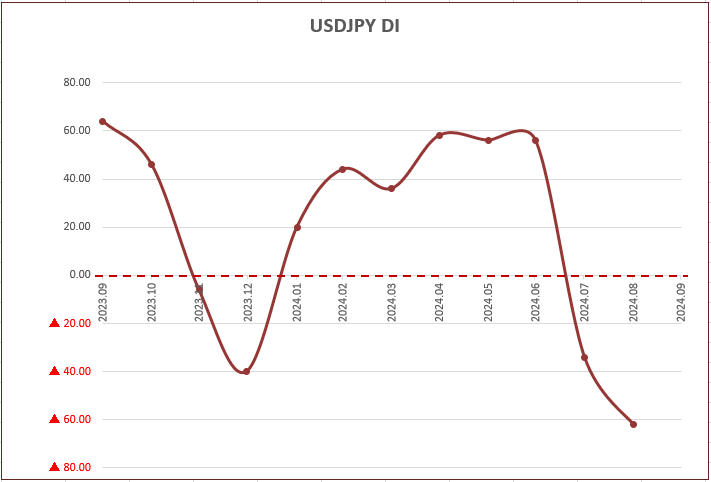

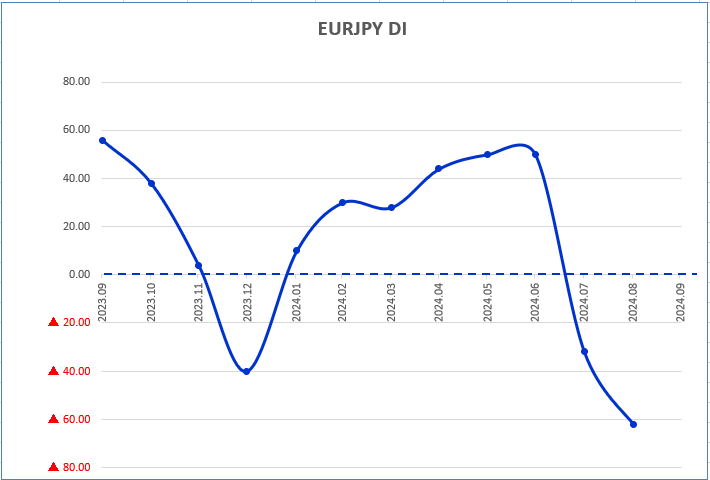

為替DI:9月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

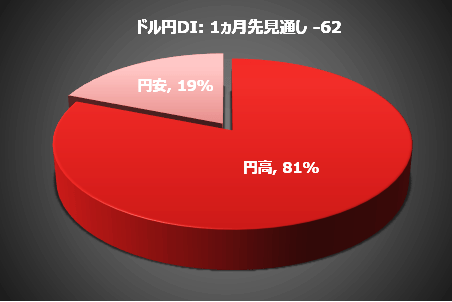

「9月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家2,549人のうち81%の2,095人が、9月のドル/円は「円高/ドル安」に動くと予想していることが分かりました。前月は67%でした。

※四捨五入の関係で合計が100にならない場合がある

円安見通しを持つ個人投資家の割合から円高見通しの割合を引いて求めたDIは、マイナス62になりました。円高見通しは、2008年10月のDIアンケート開始以来2番目の多さとなりました。前月はマイナス34でした。

DIは、マイナス100から+100までの値をとり、DIのプラス値が大きくなるほど、円安見通しの個人投資家の人数が多いことを示し、逆にマイナス値になるほど、円高見通しの個人投資家の人数が多いことを示します。ただしDIは「多さ」の指標であって、円高・円安の「強さ」を表すものではありません。

Carry That Weight

黒田日銀がアベノミクスの名の下で円から金利を奪い去って以来、円のキャリートレードは増え続け、最盛期にはその残高は世界で約1兆ドル規模にまで膨れ上がったといいます。

新型コロナの世界流行でFRB(米連邦準備制度理事会)が緊急利下げに踏み切った時に米国との金利差は一時的に縮小しましたが(日本銀行は利下げしなかった)、2021年以降にFRBが利上げサイクルに転じたことで再び拡大に転じました(日銀は利上げしなかった)。

2024年前半も日米金利差は縮小することなく、ドル/円が38年ぶりとなる161円台まで円安が進む中で、円キャリートレードは増殖を続けました。

膨れ上がったポジションの大きさは、同時に解消するときのリスクの大きさを示します。1998年10月に、米ヘッジファンドLTCM(ロングターム・キャピタル・マネジメント)の破綻をきっかけとしてキャリートレードが急激に解消された時は、ドル/円は一日で10円の円高に振れ、さらにその後4日間で20円近く円高が進みました。

ただ、最近のデータによると、投機筋は円クロスを含む円ショートポジションの80%以上をすでに手じまいして、ドル/円のロングポジションも最盛期の3分の1以下まで縮小したもようです。ポジション解消に伴うこれ以上の円高リスクは低下したようです。

キャリートレードにおいては、為替が安定してボラティリティ(値動き)が小さいことが重要な要素です。金利差の変化も重要ですが、金利差の絶対水準よりも、その変化に対して敏感に反応する傾向があります。

キャリートレードは復活するのか。FRB利下げサイクルにおけるキャリートレードの平均収益率は、平常時の半分程度に低下するといわれています。FRBと日銀の金融政策の方向を考えるなら、キャリートレードが以前のような人気を取り戻すのは、しばらく時間が必要でしょう。

「時は今」

FRBのパウエル議長は8月23日、ジャクソンホールでのシンポジウムで「金融政策を調整する時が来た」と宣言しました。米国のインフレ率が著しく低下し、持続的に2%に戻るとの確信が強まる中で、米利下げに備えるよう世界の金融市場に警告したのです。

米労働市場に関して、パウエル議長は「さらなる減速は歓迎しない」と述べました。これはFRBが金融政策の重点をインフレから労働市場へと移すことを示唆するものです。FRBがインフレ率2.0%の達成に固執せず、米経済の力強い成長を支援することは、株式市場にとって安心材料であり、大きな支援材料となるでしょう。

FRBの利下げは今年残り3回(9月、11月、12月)の会合でそれぞれ0.25%、場合によっては9月に0.5%の「大幅」利下げを行うと予想されています。パウエル議長のスピーチは、金利引き下げという意味ではハト派的でしたが、不安な様子はなく、0.5%の大幅利下げについても言及しませんでした。

米国の4-6月(第2四半期)の米実質GDP(国内総生産)改定値は、良好な消費支出に支えられて、前期比+3.0%に上方修正となりました。この時のFOMCは6月の会合で、政策金利を予想するドットチャートで利下げ予想を0.75%から0.25%に縮小するほど米国経済は力強いと評価していました。

その後景気は勢いを失ったとはいえ、まだ十分にFRBの許容範囲内であり、パウエル議長も「全体として堅調なペースで成長を続けている」と述べています。

金利市場は今年12月までの利下げを1.0%と予想していますが、おそらくFRBが政策を適切なスタンスに再調整するのに必要なのは0.5%だけでしょう。ただFRBは市場の動揺を避け、成長カーブを先回りするために、0.75%の利上げを実施する可能性が高いと思われます。

今回の利下げは、緩和目的ではなく、成長ペースに合わせて、引き締めすぎた政策を調整するのが狙いです。今年のFRBは「利下げしすぎて」しまう可能性が高いようですが、それは来年の利下げを減らすことで調整されるでしょう。米国経済は減速しているとしても、悪化しているわけではありません。これは重要なポイントです。

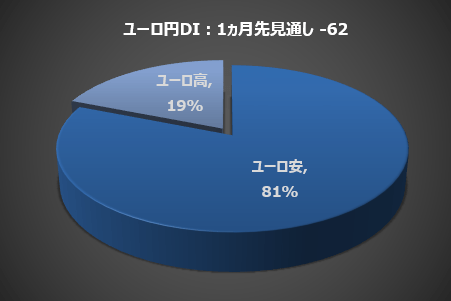

ユーロ/円

楽天証券がユーロ/円相場の先行きについてアンケート調査を実施したところ、個人投資家1,816人のうち81%の1,464人が、8月は「円高/ユーロ安」に動くと予想していることが分かりました。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、マイナス62になりました。前月はマイナス32でした。対ユーロで円高予想が円安予想を上回ったのは2カ月連続です。

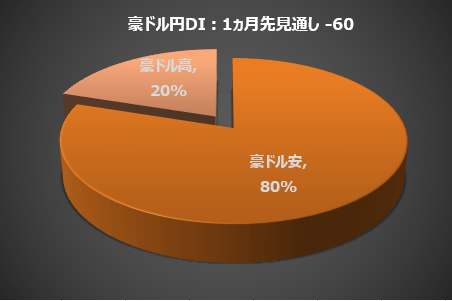

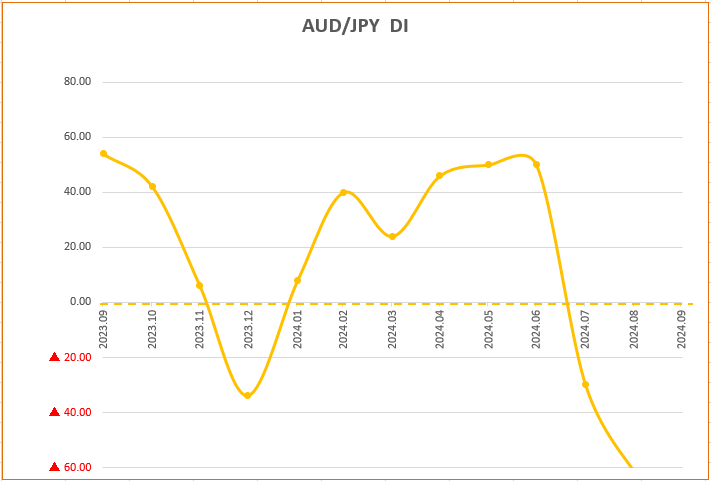

豪ドル/円

楽天証券が豪ドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家1,613人のうち80%の1,294人が、8月は「円高/豪ドル安」に動くと予想していることが分かりました。前月は65%でした。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、マイナス60で、2008年10月のDIアンケート開始以来、最大の円高バイアスとなりました。

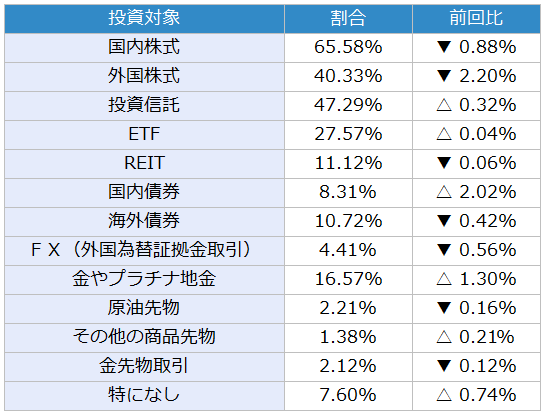

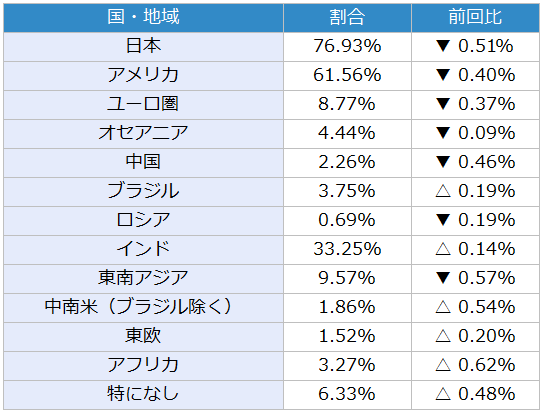

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

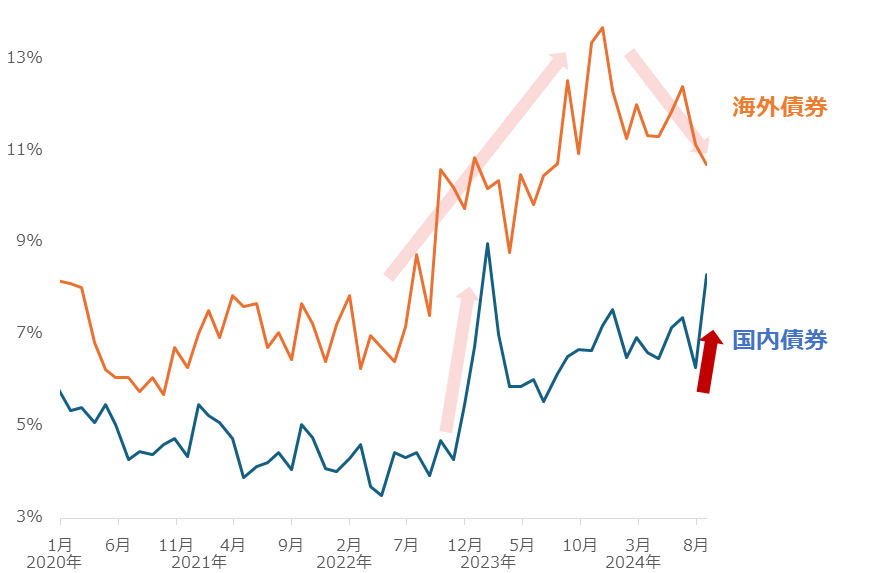

今回は、毎月実施している質問「今後投資してみたい金融商品」で「海外債券」と「国内債券」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です(複数選択可)。

図:「海外債券」と「国内債券」を選択した人の割合の推移

2024年8月の調査で、「海外債券」を選択した人は10.72%、「国内債券」は8.31%でした。

債券は英語で「fixed income」といわれることがあります。直訳すると「確定された収入」です。このため債券は、数ある金融商品の中で比較的安定的に利益を期待できる商品と認識されています。

世界に戦争、景気動向、金融政策、気候変動、人権問題、宗教対立、食料問題など、多数の問題があることを前提に資産形成を行うとき「分散投資」の有効性が叫ばれ、分散先の一つとして「債券」が注目されることがあります。

2022年以降、「海外債券」も「国内債券」も、割合が高い状態が続いているのはこのためだと、考えられます。

また、特にここ最近「国内債券」の割合が上昇しているのは、日本の中央銀行である日銀の金融政策の方針が引き締め的になったためです。7月末に行われた金融政策決定会合で、金利引き上げを決定しました。市場関係者がサプライズ感を感じるほど、大きな出来事でした。

利上げは、段階的に長期間続くことがあります。利上げのペースがゆっくりで、かつ長期化した場合、債券の利子収入の積み上げが期待でき、同時に発生することが想定される債券価格の下落による損を相殺する期待が生じます。

日本の金融政策の方針が引き締め色を強めつつあることが、「国内債券」への関心を強める一因になっていると、考えられます。引き続き、日本の金融政策の方向性、そしてそれに影響を受け得る「国内債券」の割合の推移に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2024年8月調査 (複数回答可)

表:今後、投資してみたい国(地域) 2024年8月調査 (複数回答可)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]トランプなら買い、ハリスなら売り~9月のビットコイン見通し~](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a86ac9b977e3b259576017bffc77b51b62853.jpg)

![[動画で解説]「円高再開か、円安復活か。 今夜の米雇用統計、何を見たらいい?」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/9/5/160m/img_95a210ac9f03ce59f26a0ef4bd318d4245380.jpg)