![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

![[動画で解説]国債買入額は2年後に月3兆円へ~日銀はどこまで保有国債を減らせるのか~(愛宕伸康)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_1408a5961988f232a39b94d240be7ab667784.jpg)

![[動画で解説]【夏枯れ相場】S&P500は夏は下落する...?円高×大統領リスク](https://m-rakuten.ismcdn.jp/mwimgs/0/d/498m/img_0dc9421df9c7b573ad142f84e00cc73d84897.gif)

![[動画で解説]株と金(ゴールド)がほぼ同時に最高値更新!](https://m-rakuten.ismcdn.jp/mwimgs/e/d/498m/img_ed691a67ed26e073153ca7ab182cb82741289.jpg)

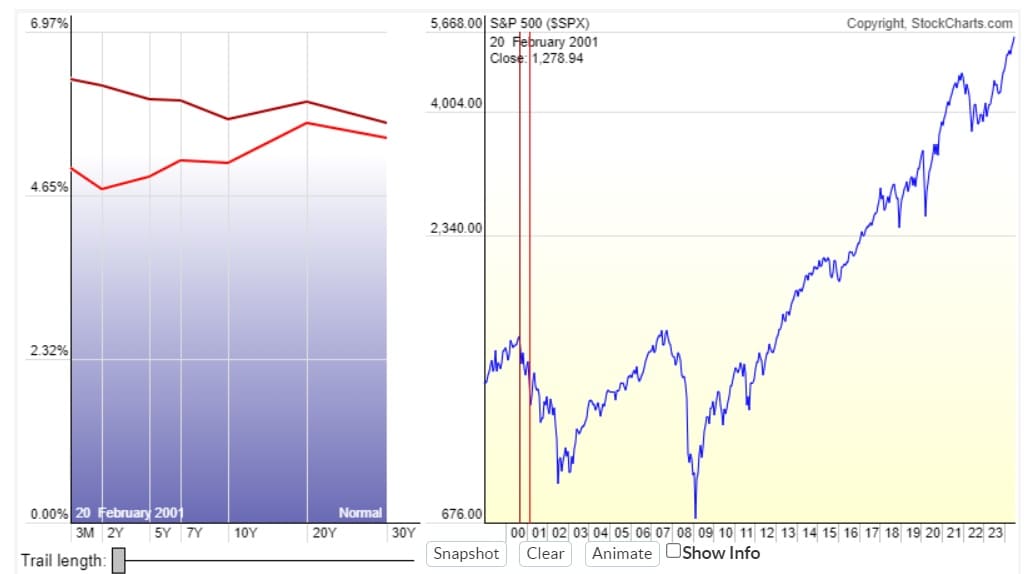

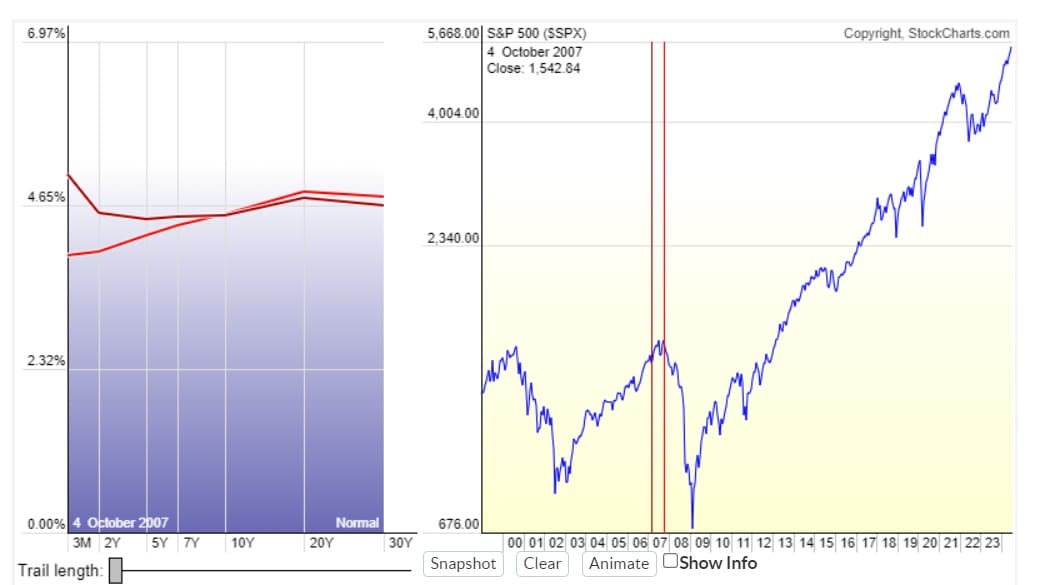

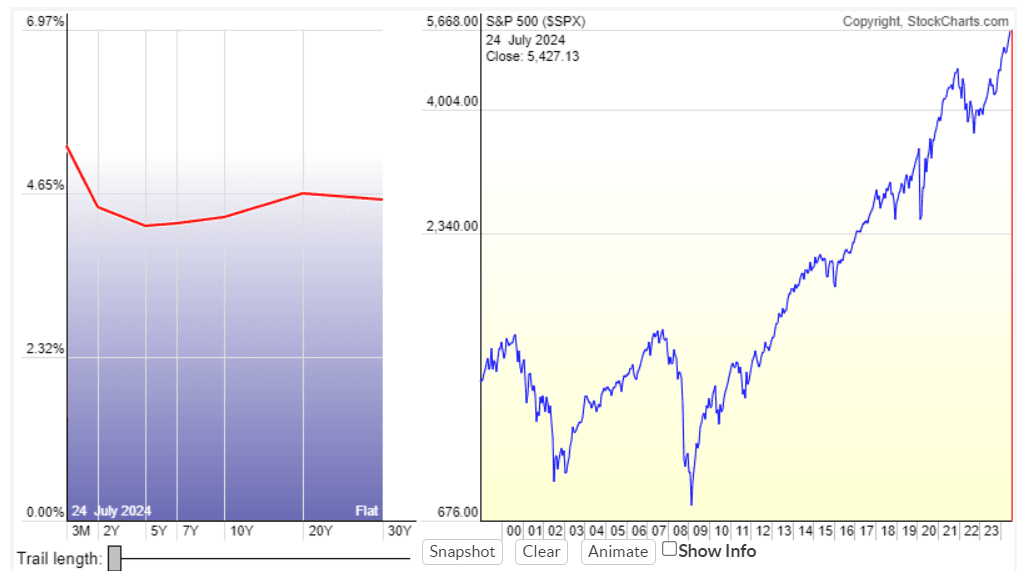

逆イールドはリセッション(景気後退)が始まる直前に解消される傾向がある

先週のレポート『イールドカーブが正常化した時、株式市場は最大の試練を迎える』に対して、いくつか照会があったので、補足しておきたい。

逆イールドはリセッション(景気後退)が始まる直前に解消される傾向がある。明らかに景気後退が迫っている時は、中央銀行が利下げを開始し短期債利回りを低下させるからだ。

米国債利回り曲線で逆イールドの解消が進めば、リセッションに注意するだけでなく暴落を警戒しなければならない。この先、米国が利下げサイクルに入り、イールドカーブが正常化(順イールド)した時、米国株式市場は「最大の試練」を迎えると思われる。

米国のイールドカーブ(3カ月~30年の利回り曲線)とS&P500の推移(2000~2001年)

米国のイールドカーブ(3カ月~30年の利回り曲線)とS&P500の推移(2006~2007年)

米国のイールドカーブ(3カ月~30年の利回り曲線)とS&P500の推移(2024年7月24日現在)

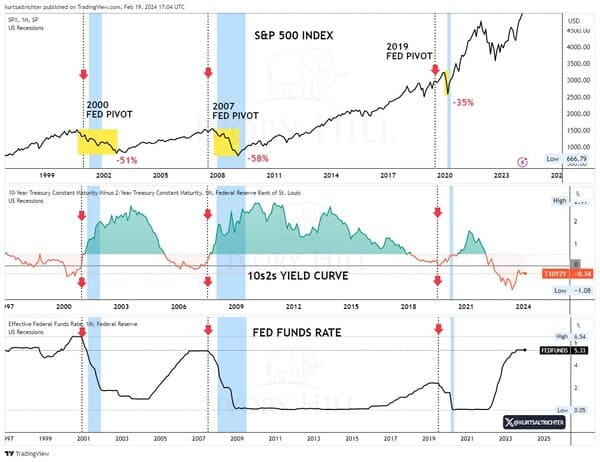

S&P500、10年・2年イールドカーブ、FFレートの推移

ただし、FRB(米連邦準備制度理事会)が「連続利下げ」に踏み切らない場合は、逆イールドの解消は緩慢な動きになるかもしれない。

FRBの金融政策は機能していないどころか、事態を悪化させている。なぜなら、その政策は「米国経済をむしばんでいる財政赤字によるインフレ」に全く対応していないからだ。

現在、国債の資産ポートフォリオにおける潜在的な損失は、多くの中央銀行をゴールドの買い増しに導き、第3波が予想される新たなインフレ圧力の爆発から身を守ろうとする動きである。

エブリシングバブルが崩壊すれば、「全部買い」が巻き戻されて「全部売り」になる。従って、ゴールドも全部売りの動きに巻き込まれて下落するだろう。

しかし、資産間の相関性が高く、金融破壊が恒常化する昨今の相場において、ゴールドは比較的ボラティリティが低く、相関性が低く、長期的なリターンが大きいため、投機とは関係のないインフレヘッジとして慎重なポートフォリオに加えることができる。

イーロン・マスクやレイ・ダリオ、その他の人々が気づいているように、G7の西側諸国は資産と負債を両方膨らませる両建て経済によって、2008年よりもはるかに深刻な国家債務危機に向かっている。バイデンの老齢化についてうそをついてきたのと同じように、彼らは経済についてもずっとうそをついてきた。

しかし、今日の大多数の人々は「だまされたがっている」のかもしれない。ニーチェが指摘した日々の奴隷的生存および社畜・国畜労働に疲れた人々は、もう「考えたくない」のである。「みんなで渡れば怖くない」「だまされていた方が楽だ」という気持ちが意識の深部に宿っているのだ。

いかなる政治家も米国の未曽有の負債を返済することはできない。従って輪転機だけが問題の先送りを可能にする。従って、今後も金融当局は紙幣を大量に印刷するだろう。

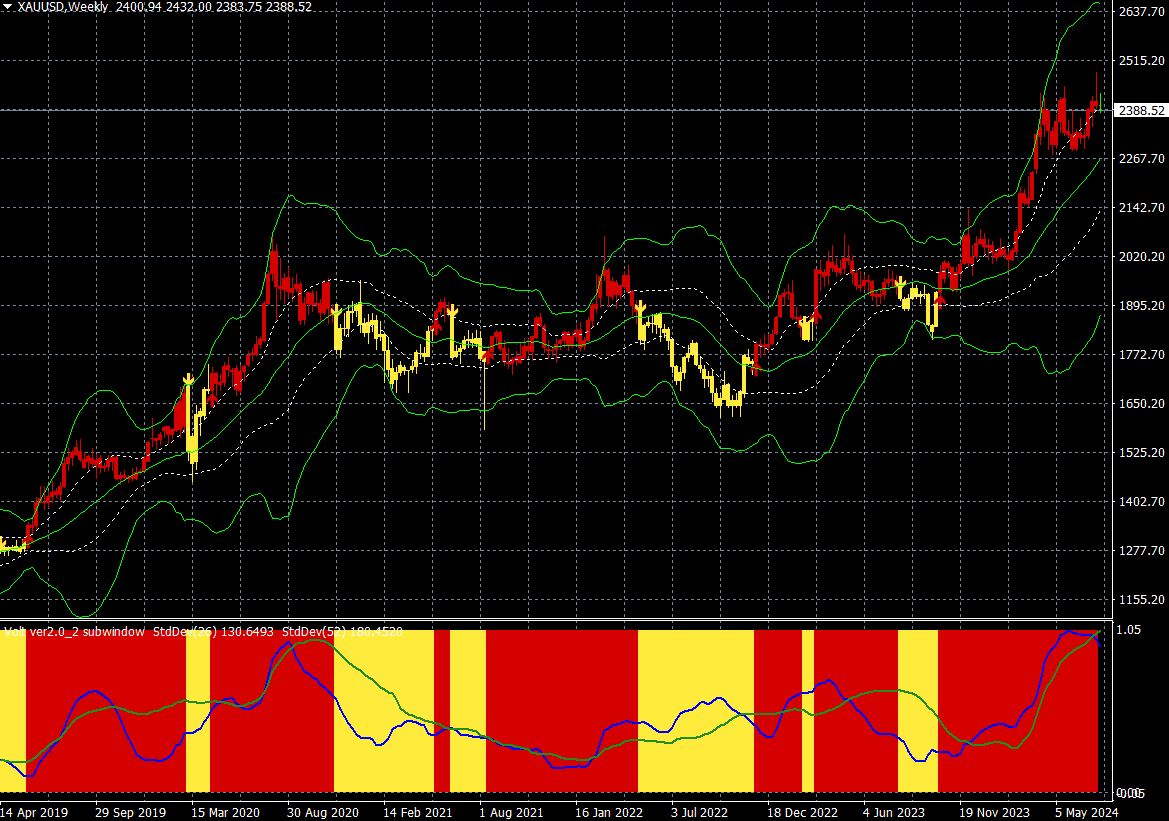

ゴールドCFD(週足)

出所:楽天MT4・石原順インディケーター

過去の経済動向やファンダメンタルズを理解することは、より多くの情報に基づいた予測をするのに役立つ。だが、相場に絶対はない。未来は不確実であり、過去の成功が将来の正確さを保証するものではない。現在の相場は地政学リスクを含む「予期せぬ出来事」に対する備えをしなければならない位相に入ったと思われる。

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/160m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/160m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)