![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/498m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/498m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/498m/img_55107ca64e159b02b61e5054855d701b52288.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/c/4/550/img_c4c105303b5a72d4ff8fc5ba8bebc63134073.jpg)

先週末の日経平均株価は4万0,063円で取引を終え、前週末終値(4万1,190円)からは1,127円安となりました。週間ベースでは4週ぶりの下落です。

値幅で見れば比較的大きめな下落だった印象ですが、日経平均の株価水準が4万円を超えているため、下落率(2.73%安)で捉えると、そこまで深刻な下落とは言い切れない面があります。とはいえ、つい2週間前に4万2,000円台の半ば近くまで上昇していたことや、直近の値動きの荒さを踏まえると、相場のムードの変化については、こまめにチェックする必要があります。

そこで、今回のレポートでは、足元の状況から確認していき、今後の相場シナリオについて考えて行きたいと思います。

天井サイン「アイランド・リバーサル」は、あれからどうなった?

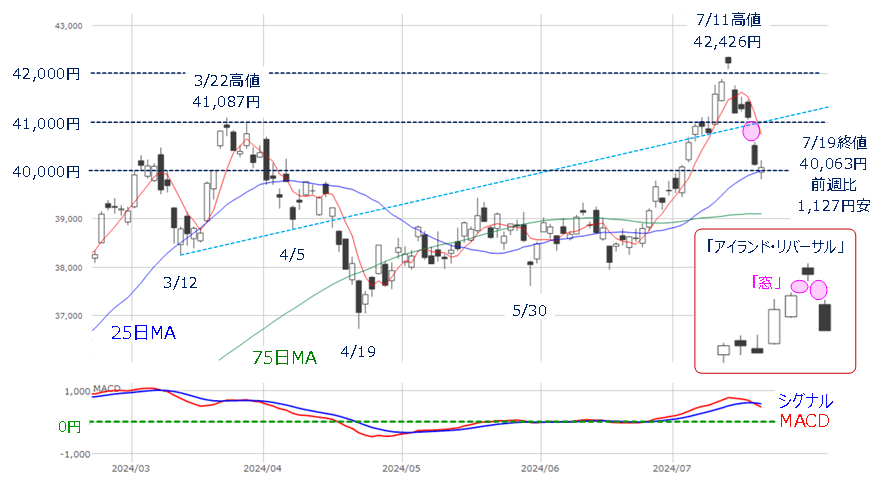

図1 日経平均(日足)とMACDの動き(2024年7月19日時点)

まずは、先週の日経平均の状況から振り返ります。

先週は祝日明けで4営業日でしたが、週初の16日(火)と17日(水)は、前週末の終値水準でもある4万1,000円台で推移していたものの、翌18日(木)になると、「窓」空けで急落し、続く19日(金)も、25日移動平均線がサポートとして機能したものの、取引時間中には節目の4万円台を下回る場面を見せるなど、週末にかけてムードが悪化する展開となりました。

下段のMACDもシグナルを下抜けており、日足ベースでは下向きの意識を強めています。

前回のレポートでは、日経平均が最高値を更新した7月11日のローソク足を頂点とする「アイランド・リバーサル」の出現について指摘し、「アイランド・リバーサルは天井サインとして強く意識されるが、今回については天井形成とはならない可能性があり、ちょっと厄介」という見解を示していましたが、チャートの見た目からは、天井サインとして機能している格好となってしまいました。

結果的に私の読みが外れてしまい、読者の皆様の参考にならなかったわけですが(申し訳ございません)、TOPIX(東証株価指数)の様子を探ると、ちょっと違った景色も見えてきます。

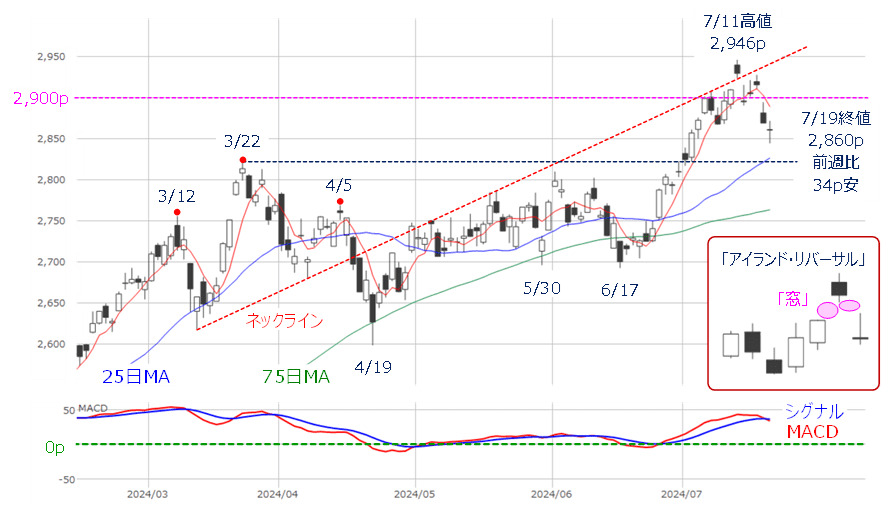

図2 TOPIX(日足)とMACDの動き(2024年7月19日時点)

TOPIXの日足チャートについても、日経平均と同様に、週末にかけて株価が下落する展開となりましたが、7月11日を頂点とするアイランド・リバーサルについては、先週の16日(火)と17日(水)に、アイランド・リバーサル時に空けた「窓」を埋めに行く値動きを見せています。

この動きは3月から4月に形成したトリプル・トップの「ネックライン」に沿ったものでもあります。

そのため、TOPIXについては、天井サインはいったん打ち消されたものの、18日(木)の株価急落によって相場のムードが軟化したと言えそうです。

また、日経平均とは異なり、週末の終値(2,860p)が3月の高値よりも上をキープするなど、そこまで相場が崩れた印象はありません。

いずれにしても、今後の相場を見て行く上でポイントとなるのは、18日(木)の株価急落ということになります。

米国から吹いてきた「トランプ・トレード」の風

先週18日(木)の株価下落は、米政府が対中国への半導体規制でさらに厳しいルールを検討している旨を同盟国に伝えたと報じられたことで、半導体銘柄を中心に売られたことがきっかけとなりましたが、さらに売りを加速させたのがいわゆる「トランプ・トレード」の影響です。

この日は、同盟国への防衛費負担増を求める姿勢や、日本円や中国人民元に対して強すぎる米ドルを問題視するトランプ氏の発言などが注目されました。とりわけ、為替市場では円高が進行し、輸出関連などの多くが売られました。

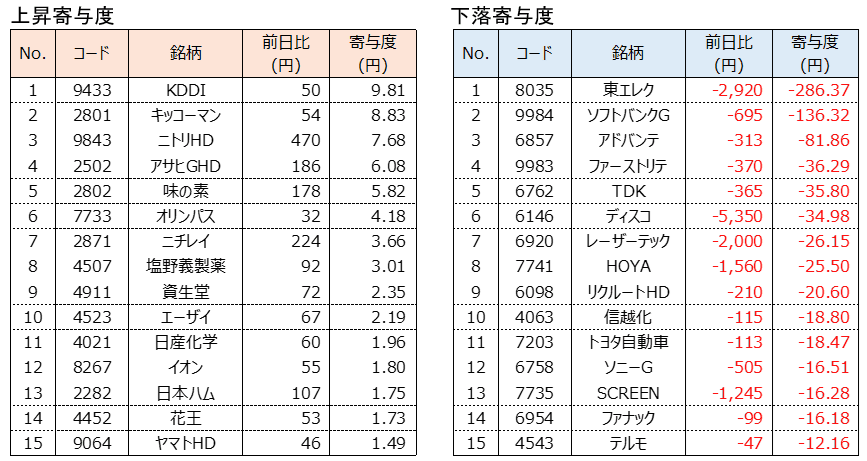

実際に、この日の日経平均の寄与度ランキングを見ると、半導体関連株や輸出関連株の多くが下落の寄与度にランクインしていることが分かります(下の図3)。

図3 7月18日の日経平均寄与度ランキング

あくまでも相場シナリオの「本流」は企業業績と金融政策

今週からは、日米で決算発表が相次ぎます。

主なものを取り上げると、国内では、キーエンス(6861)や信越化学工業(4063)、中外製薬(4519)、ルネサスエレクトロニクス(6723)、キヤノン(7751)、ニデック(6594)、日産自動車(7201)、米国ではアルファベット(GOOGL)やテスラ(TSLA)、スリーエム(MMM)、ユナイテッド・パーセル・サービス(UPS)、テキサス・インスツルメンツ(TXN)、フォード・モーター(F)、ゼネラル・モーターズ(GM)、インターナショナル・ビジネス・マシーンズ(IBM)などが決算を発表し、注目されそうです。

また、来週には日本銀行の金融政策決定会合とFOMC(米連邦公開市場委員会)が同じ日程(7月30~31日)で開催されます。

本来であれば、企業決算の動向を確認しつつ、日米の金融政策イベントをにらみながら方向感を探っていくというのがメインシナリオであり、相場の「本流」でもあるのですが、先週になって米国から吹いてきた、トランプ・トレードの風が市場を不安定にさせました。

7月13日に米大統領選挙に立候補している共和党のトランプ氏が銃撃されるという事件をきっかけに、同氏への支持率が高まり、「選挙戦を優位に進めるのではないか」という見方がトランプ・トレードの背景にあります。

ただし、当初はトランプ氏が訴えている減税や規制緩和など、企業・マーケット寄りの政策が進むとの思惑で、株式市場の初期反応は株高だったのですが、時間の経過ともに、政策の深読みや副作用などのリスク面も意識されるようになりつつあります。こうした動きが出始めたのが18日(木)だったのかもしれません。

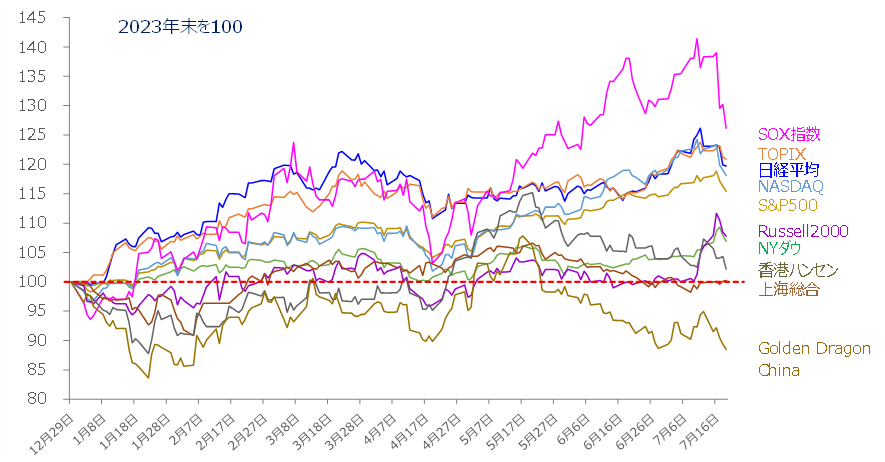

具体的には、減税による財政悪化をはじめ、関税の引き上げや移民政策などがインフレを再燃させてしまう懸念、気候変動や環境政策の後退、外交面の変化などが挙げられ、債券市場では金利上昇圧力となっている面があるほか、株式市場でも、買われた業種(エネルギー関連、金融、機械)とそうでない業種(半導体、IT、再生可能エネルギー、環境関連、中国関連)とで物色が分かれ始めている様子がうかがえます(下の図4)。

図4 日米中の株価指数の比較(2024年7月19日時点)

上の図4では、半導体銘柄で構成される米SOX指数と、中国銘柄で構成される米ゴールデン・ドラゴン・チャイナ指数の下落が目立っています。

このように、足元では企業決算、再来週には金融政策イベントなど、目先の注目材料があるにも関わらず、それを覆ってしまうほどのインパクトがあるトランプ・トレードですが、大統領選挙の本番は11月とまだ先であるほか、現在の株式市場や債券市場、為替市場、仮想通貨市場など、それぞれの市場が織り込んでいる視点や時間軸がバラバラで、ややカオス状態だったようにも感じられます。

ただし、バイデン大統領が大統領選から撤退すると表明したことにより、目先はトランプ・トレードがひとまず後退することが想定されます。週初は巻き戻しの動きによって相場が落ち着きを取り戻す動きで読みにくいですが、基本である企業業績と金利の動向を中心とした展開になりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/c/4/160m/img_c4c105303b5a72d4ff8fc5ba8bebc63134073.jpg)