![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

この記事を書いた人

|

インボイス(適格請求書)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものと説明されています。インボイス制度とは、登録を受けた課税事業者のみが、法的効力のあるインボイスを発行することができる制度です。令和5年10月1日から始まるインボイス制度について解説します。 |

- インボイスとは

- インボイス制度とは?

- 仕入れ税額控除とは?

- フリーランスの方等への影響

- 免税事業者からの仕入税額控除における経過措置

- 登録申請手続き

- まとめ

インボイスとは

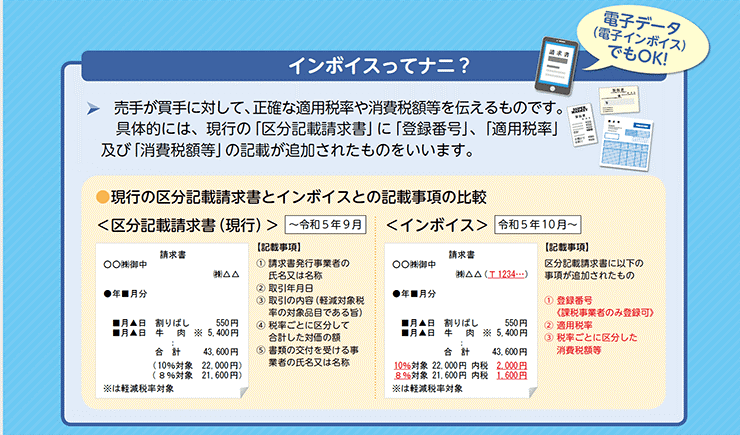

国税庁によるとインボイス(適格請求書)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものと説明されています。具体的には、現行の「区分記載請求書」に「登録番号」「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

参照元:国税庁 インボイスってナニ?

インボイス制度とは?

インボイス制度とは、登録を受けた課税事業者のみが、法的効力のあるインボイスを発行することができる制度です。法的効力のあるインボイスでなければ、「仕入れ税額控除」が出来なくなります。また、売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

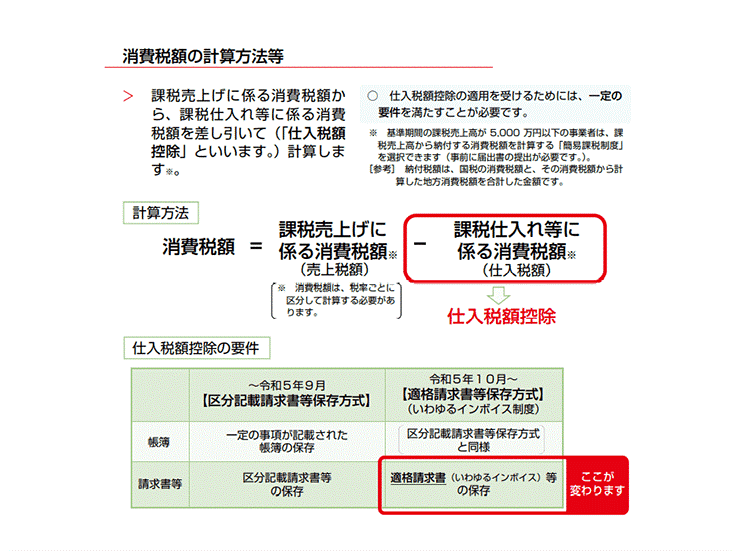

仕入れ税額控除とは?

結局のところ、令和5年10月1日から「インボイス」を保管しておかないと、消費税の仕入れ税額控除が認められなくなるということです。

では、仕入れ税額控除とは何でしょうか。以下の通り、仕入れ税額控除とは、単純に売り上げに課税される消費税から、仕入れ等で課税される消費税分を控除して消費税額を計算するということです。

例えば、A社が100万円の商品を作るために、B社から40万円の部品を購入する場合、部品にも4万円の消費税がかかります。この場合に、A社は、商品分の消費税10万円から部品分の消費税4万円を差し引いて、消費税6万円を支払えばよいのです。

フリーランスの方等への影響

インボイス制度には大きな落とし穴があります。インボイスを発行できる登録事業者になるためには、課税事業者でなければいけないという点です。すなわち、免税事業者(課税売上高が1,000万円以下であり、消費税の納税の義務が免除される事業者のこと)は、インボイスを発行できないということになります。

これによってどのような事態が想定できるのでしょうか。簡単に思い付くのは、インボイスを発行できない免税事業者とは、取引を行わない企業が続出すること、あるいは、取引先から仕入れ額控除ができない分の値下げを求められるということです。

このような場合に、課税売上高が1,000万円以下であっても、課税事業者の登録を行う方法もあります。しかしながら、10%の益税分をぎりぎりの損益分岐点として事業を行っておられる免税事業者も多いのではないでしょうか。そのような事業者が安易に課税事業者の登録ができるとは思えません。

以上のように、インボイス制度導入によって、免税事業者であるフリーランス等の方々は大きな影響を受ける可能性があります。

フリーランスの友だち、大丈夫かしら!知らなかったら困るわね。教えてあげなきゃね

免税事業者からの仕入税額控除における経過措置

上述のように、インボイス制度導入後は、消費税の免税事業者や消費者などインボイスを発行できる登録事業者以外が発行した請求書では、課税仕入れに係る消費税額は控除することができなくなります。しかし、激変緩和の観点から、免税事業者からの仕入についても次の経過措置が設けられています。

●令和5年10月1日~令和8年9月30日まで・・・80%控除可能

●令和8年10月1日~令和11年9月30日まで・・・50%控除可能

●令和11年10月1日~・・・控除不可

登録申請手続き

インボイスが発行できる登録事業者になろうとする事業者は、「適格請求書発行事業者の登録申請書」の提出が必要となります。申請書の受付は、令和3年10月1日から可能です。なお、令和5年10月1日からの登録を受けるためには、原則として、令和5年3月31日までに申請書を提出する必要がありますので、ご注意ください。

まとめ

インボイス制度が導入されると、消費税の免税事業者等は大きな影響を受けることになると思います。免税事業者の方々は、インボイス制度導入後に、消費税を払うことになっても、事業として成り立つのかという点を含めて、今から準備をしておく必要があるでしょう。

参照元:国税庁「特集インボイス制度」

このテーマに関する気になるポイント!

インボイス制度とは?

登録を受けた課税事業者のみが、法的効力のあるインボイスを発行することができる制度です。

インボイスを保管しておかなければどうなるの?

令和5年10月1日から、消費税の仕入れ税額控除が認められなくなります。

仕入れ税額控除とは?

商品の売り上げに課税される消費税から、商品の部品等の仕入れで課税される消費税分を控除して消費税額を計算することです。

インボイス制度導入によるフリーランスの方等への影響は?

インボイスを発行できない免税事業者とは、取引を行わない企業が続出すること、あるいは、取引先から仕入れ額控除ができない分の値下げを求められる可能性があります。

インボイスが発行できる登録事業者への申請手続の期限は?

令和5年3月31日です。

|

|

宮崎大輔さん 白石綜合法律事務所 弁護士 2013年3月、青山学院大学法科大学院修了。同年9月、司法試験合格。2014年12月、弁護士登録し、白石綜合法律事務所入所。企業の顧問を務める関係から、企業の労務問題を得意とするほか、刑事事件や債権回収事件、金融関係事件、企業合併事件など幅広い案件を手掛けている。近年は、インターネット上の誹謗中傷問題に積極的に取り組んでいる。 |

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)