![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

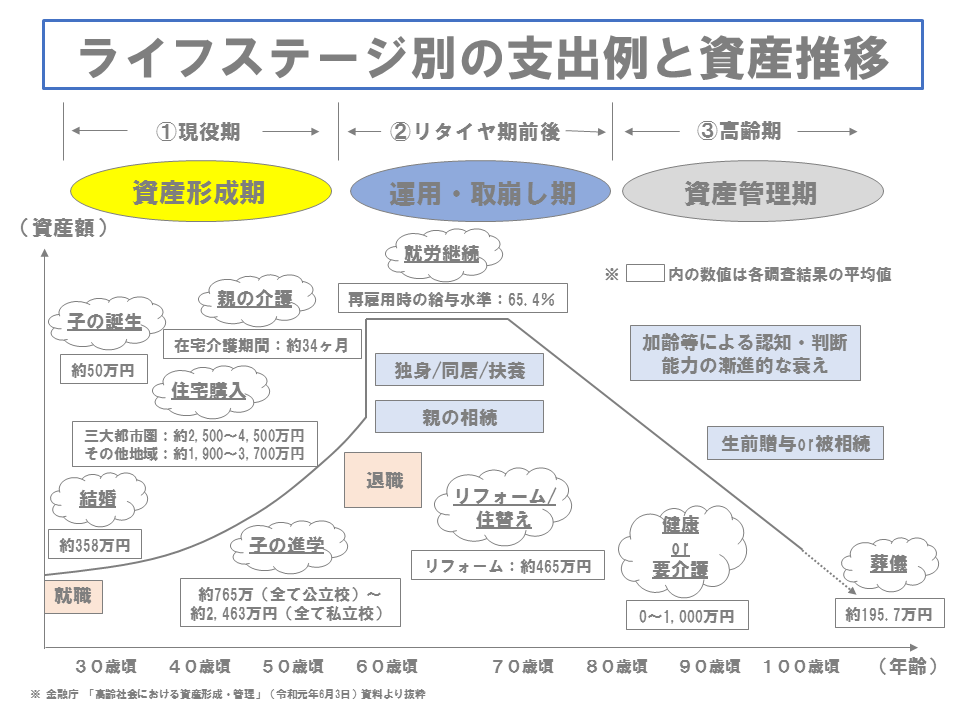

原因1

老後の目標貯蓄だけを考えて、目先の生活支出を想定していなかった

老後への漠然とした不安は、多くの人が抱えている悩みといえるでしょう。特に「老後2,000万円問題」が取り上げられてからは、資産形成のためネット証券に口座開設をした30~40代の現役世代が非常に増えています。

でも、少し立ち止まってみてください。老後だけにフォーカスすると、思わぬワナにはまり込むことになります。老後までには、結婚・住宅購入・子育てや親の介護など、さまざまなライフイベントが控えています。生活環境の変化に伴って、大きな支出が必要となる可能性があります。

それではと、本や雑誌などに載っているモデルケースで考えるのは意味がありません。住んでいる地域や家庭環境、生活水準によって大きく変わることになるからです。ぜひ自分に絞って、資金計画を立ててください。

原因2

一定程度のすぐに動かせる資産を準備していなかった

いくら将来設計を考えても、ライフプランを細かく綿密に考えたとしても、予定通りにいくとは限りません。お金の計画も同じです。

だからこそ、予定外の支出が発生したときにも対処できるように、一定程度の貯蓄や現金化しやすい資産を備えておくことが重要となってきます。

貯蓄性のある保険商品やiDeCoは、万が一のときや老後に備えるための投資であり、長期投資としては一定のメリットがある代わりに、換金性という点ではデメリットが大きいのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)