![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「つみたて投資枠」と「成長投資枠」が新設、年間計360万円まで投資可能

2024年から新しいNISA(ニーサ:少額投資非課税制度)がスタートします。新規に投資できる期間が恒久化され、非課税保有期間が無期限となったのは私たち生活者にとっては朗報です。

新しい制度を簡単にまとめると、新しいNISA口座では「つみたて投資枠」と「成長投資枠」の二つの枠を同時に使うことができます。つみたて投資枠で購入できるのは、現行のつみたてNISA対象商品と同じで、積み立てで購入していく必要があります。

購入できるのは一定の基準を満たした投資信託とETF(上場投資信託)。2023年2月9日現在、221本と、公募契約型株式投信全体の4%弱まで絞られています。成長投資枠は現行の一般NISAの対象商品と同様、上場株式や公募株式投資信託、上場REIT(不動産投資信託)などが対象です。

こちらは一括で購入しても良いですし、積み立てで購入していくことも可能です。ただし、これまで認められてきた整理・監理銘柄や信託期間が20年未満の投信、高レバレッジ型の投信、毎月分配型の投信などは対象外となります。

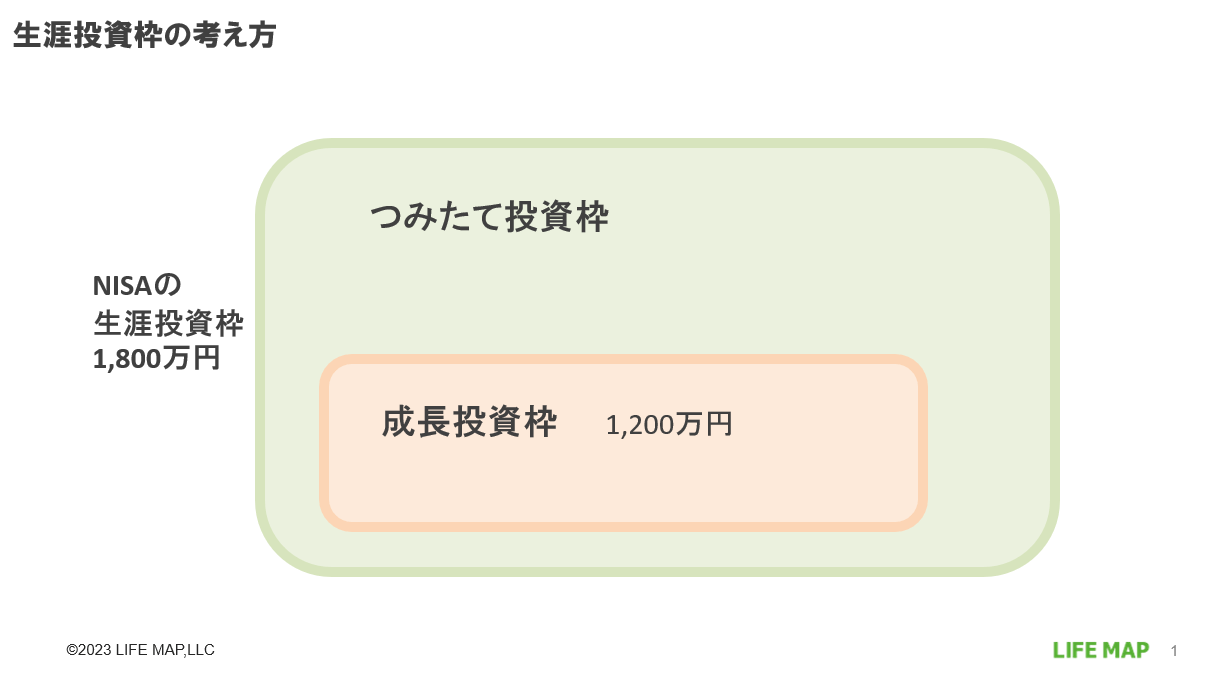

年間投資上限額はそれぞれ別枠で設けられており、つみたて投資枠が年間120万円、成長投資枠が年間240万円。併用すると年間計360万円までの投資が可能です。ただ無制限に使えるわけではなく、一生涯に投資できる金額も決まっていて1,800万円が上限です(このうち成長投資枠は1,200万円まで)。

では、どのように新しいNISAを活用すれば良いでしょうか。いくつか活用例をご紹介します。

つみたて投資枠を優先的に使い、資産形成の土台に

資産形成を行う場合、まず優先したいのが「つみたて投資枠」です。つみたて投資枠を使って、幅広く分散投資を行い、資産形成の土台となる部分(コア)をつくることが大切です。

つみたてNISA対象商品は株式に投資する投信か、株式を含むバランス型が対象で、その多くは低コストのインデックス投信です。年間の投資枠は120万円ですから、毎月積み立てる場合には月10万円まで積み立てることができます。

NISA口座の生涯投資枠は1,800万円。このうち成長投資枠を使う場合は1,200万円までと決まっていますが、成長投資枠は必ずしも使う必要はありません。つみたて投資枠だけで1,800万円を全て埋めていくことも可能です(図1)。

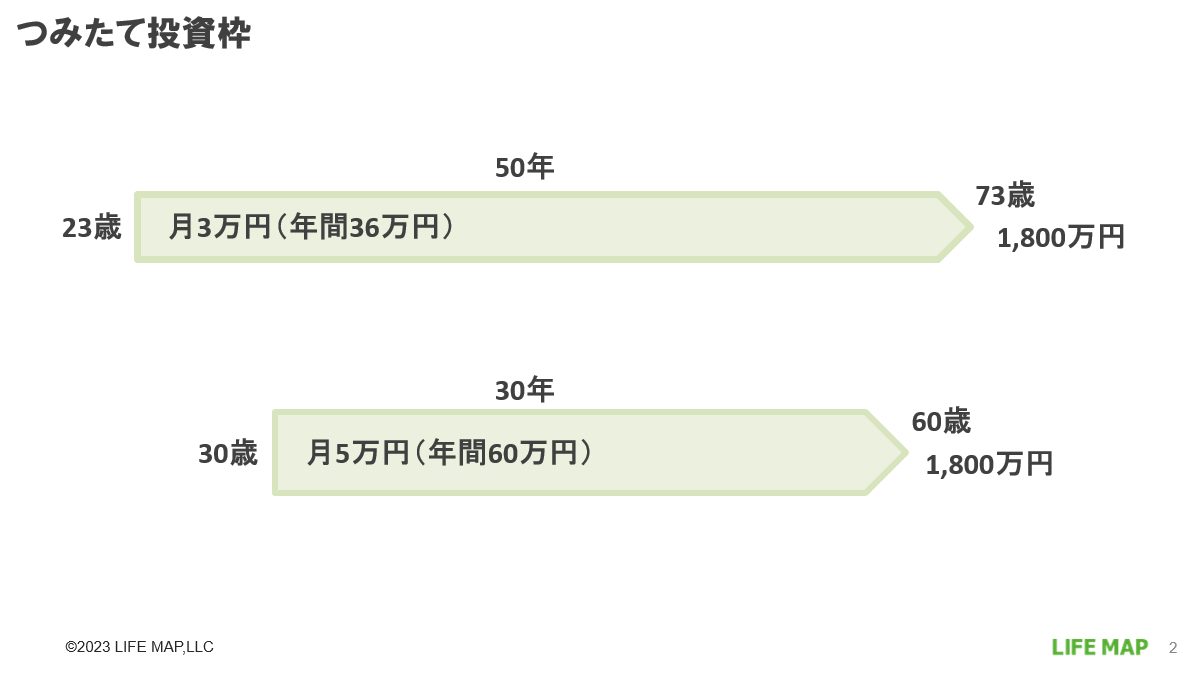

例えば、社会人になって早い時期から投資信託の積み立てを始める場合、仮に毎月3万円(年間36万円)ずつNISAを利用すると50年にわたって非課税枠を利用できることになります。30歳から毎月5万円ずつ、60歳まで30年積み立てて、1,800万円の枠を使うといったことも可能です(図2)。

もちろん無理のない範囲で、毎月1万円や2万円といった金額から積み立て投資をスタートし、徐々に金額を増やしていくのもありです。

将来の稼ぎ力があり、投資できる期間を長く取れる人ほど株式を中心とした投資が可能です。その際、まずは世界の株式にまとめて投資することを考えましょう。世界の株にまとめて投資するにはいくつかの方法があります。

一つ目は1本の投信で日本を含む世界の株にまとめて投資する方法です。具体的には「MSCI オール・カントリー・ワールド・インデックス(MSCI ACWI)」に連動することを目指すインデックス投信や、「FTSEグローバル・オールキャップ・インデックス」に連動することを目指すインデックス投信に投資します。

二つ目は日本株と日本を除く世界株を組み合わせる方法です。例えば、「MSCI オール・カントリー・ワールド・インデックス(除く日本、円ベース)」に連動するインデックス投信なら、1本で先進国と新興国の株にまとめて投資できます。

三つ目として日本株と先進国株、新興国株に投資する投信を組み合わせる方法もあります。

1本で世界の株にまとめて投資できる、幅広く分散された商品を購入したいという場合には一つ目の選択肢がおすすめです。日本株の個別株を保有している人は日本を除く世界株に投資するインデックス投信や先進国株に投資するインデックス投信だけを積み立てていくという選択肢もあります。

同じ株価指数に連動するインデックス投信が複数あるときは、保有中のコストである運用管理費用(信託報酬)が相対的に低く、資金が安定的に流入している商品を選びましょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)