![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

その認識は間違い?正しいリスクとの向きあい方とは?

では、私たちはリスクとどう向きあえば良いのでしょうか。まずはそもそもリスクの意味について整理したいと思います。

投資におけるリスクは「危険」という意味ではなく、「不確実性」のことを意味しています。より具体的に言うと期待リターンからの振れ幅のことを指します。つまりファンドのリターンが悪くなるのはリスクですが、良くなるのもリターンの振れ幅が生じているという点においてリスクと言うことができます。

その上で、リスクと向きあうためのポイントがいくつかあります。一つ目はその投資対象がどれだけ効率よく運用しているかを表す「投資効率」という指標です。これはリターンをリスクで割ることで算出でき、「シャープレシオ」と呼ばれることもあります。

リスクが低く、リターンが高いほど値は大きくなり、運用効率が良いということになります。一般的には、この投資効率が1より大きいと運用効率の良いファンドとみなされます。

どうしてもリターンの大きさだけを見てしまいがちですが、同じくらいリスクの大きさを確認することも大切で、ゆえにこの投資効率の考え方が重要になってきます。

二つ目のポイントとして「分散」ということですが、多くの投資先に分散したり、長期投資による時間分散をしたりすることでリスクを抑えることができるというのはよく耳にするかと思います。ただ、それをすることによって果たしてどのくらいの効果があるのかというのは気になるところかと思います。

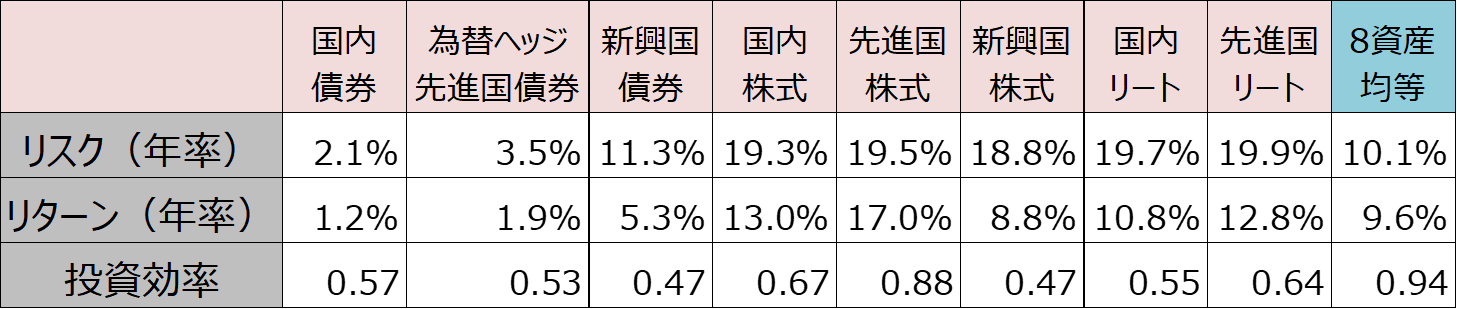

以下の図は、各資産のリスク・リターンと8資産に均等に投資した際のリスク・リターン表となっております。一番右の8資産に均等に投資した場合が、最も効率よく運用できているのがお分かりいただけるかと思います。つまりなるべく多くの資産に分散することは数字で見ても、きちんと効果があると言えます。

(図4)各資産のリスク・リターン(2012年10月25日(設定日前営業日)~2022年2月28日(日次))

※リスクは日次リターンの標準偏差を、リターンは日次リターンをもとにそれぞれ年率換算して算出しています。(以下同様)

※8資産均等は国内債券、為替ヘッジ先進国債券、新興国債券、国内株式、先進国株式、新興国株式、国内リート、先進国リートを均等の比率で合成。(日次リバランス)

※各資産の使用指数については「当資料における使用指数」をご覧ください。

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

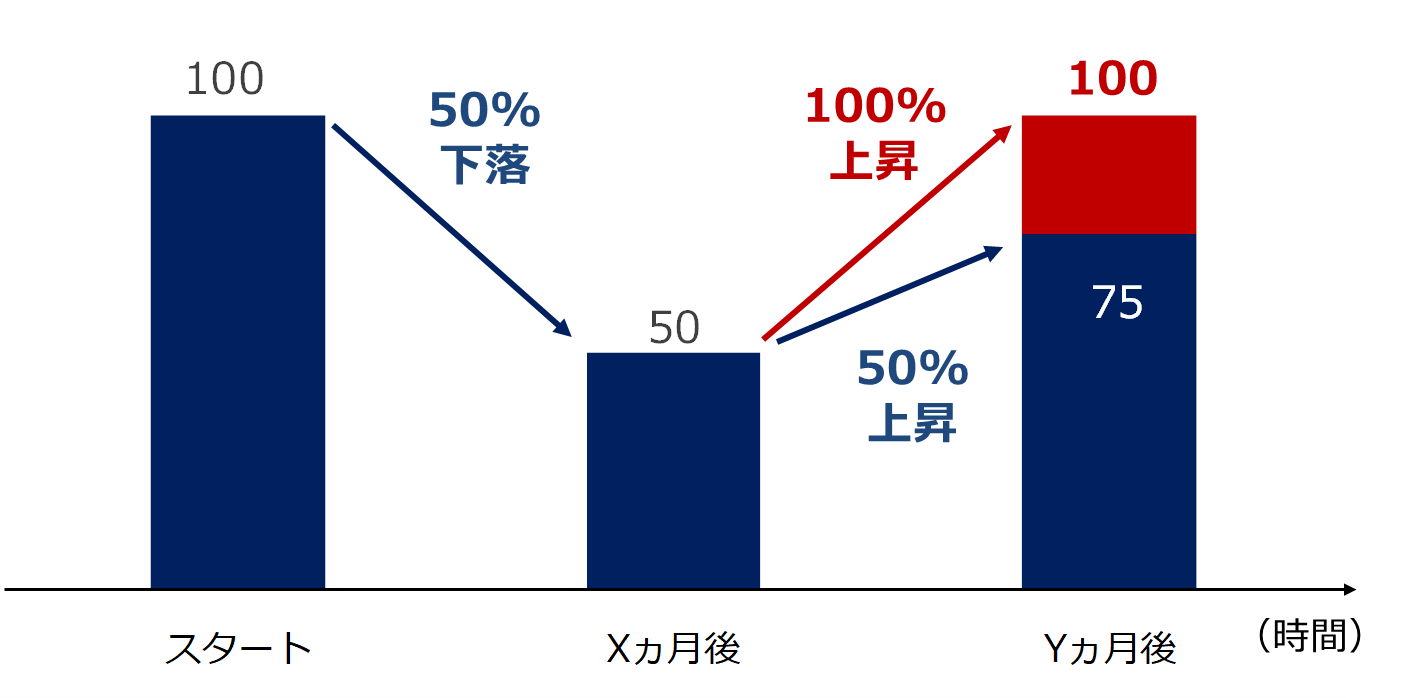

そしてリスクとの向きあい方の三つ目のポイントは、「大きなリスクを避けて運用する」ということです。

例えば、以下の図のように、スタート時に100円の価格がついているものが50円まで値下がりしてしまったときには、割合でいうと50%下落したことになります。これがスタートの100円に戻るためには実は50%値上がりすれば良いのではなく、100%上昇する必要があります。

すなわち損失以上のリターンを出さなければならないということです。負ければ負けるほどリカバリーが大変になるため、大きな損失は避けるべきと考えています。仮に長期投資だと思って投資を始めたとしても、一度大きな下落を経験してしまうと、継続保有する心の余裕が無くなり、売却をしてしまうということがあり得ると思います。

実際に、過去に大きく損したので、もう絶対に投資はやらないという方もいらっしゃると思います。心理的な面においても、大きな損失を避けるということは非常に重要です。

(図5)資産価格の値動きの例

※上記はイメージ図であり、すべてを表すものではありません。

四つ目のポイントとして、分散の仕方を工夫するということが挙げられます。たとえ多くの資産に分散していたとしても、その資産が似通った値動きをしていては意味がありません。このため、各資産のリスクや値動きの近さなどといった要素を加味して、適切な資産配分を決定することが大事になってきます。

時には全ての資産が大きく下落してしまうという相場状況もあるので、状況に応じて思い切って運用をしない部分(現金で保有する部分)を作るのも重要かと思います。

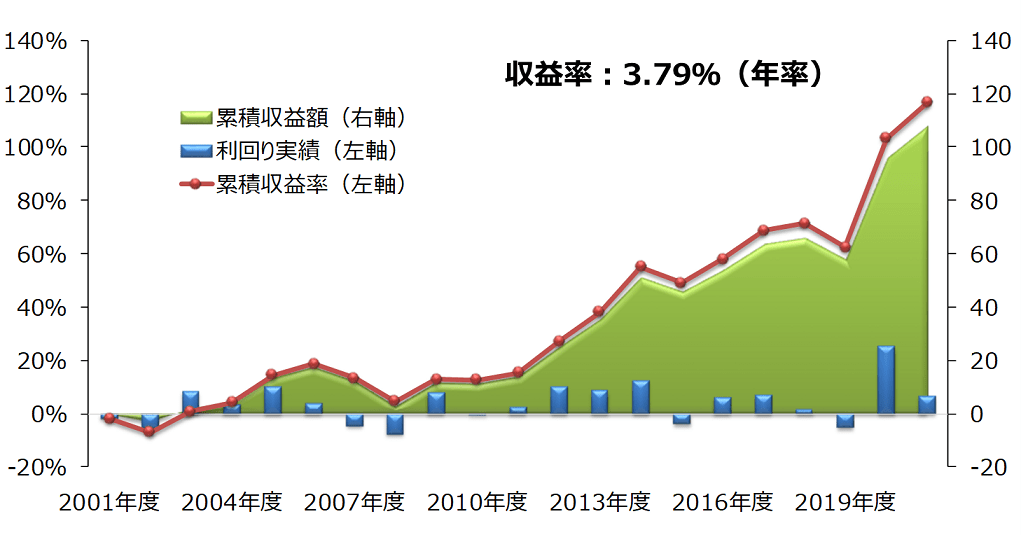

世界最大の年金基金で私たちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)の運用実績を見ると、非常に大きな金額を運用しているGPIFも、実は徹底して分散投資をしています。

以下の図の青い棒グラフの利回り実績をご覧ください。よく見るとマイナスになっている年もあります。これを見て市場の値動きばかり気にしていると、ハラハラしたり悲観的になったりしがちですが、時間を味方につけると着実に資産を増やすことができるというのが分かるかと思います。

また実績の収益率を見ると3.79%となっており、あまり大きな数字ではないですが、それでもコツコツと収益を積み上げています。大切な資産だからこそリターンをいきなり狙っていくのではなく、地道に収益を積み上げていくのが大事なポイントかと思います。

(図6)GPIFの運用実績(2001年度~2021年度(ただし、2021年度は2021年12月まで))

※累積収益額は、前年度までの各年度の収益額に、今年度の収益額を加えたものです。

※利回り実績は、前年度末から比較したものです。

「時間を味方につける」ことができるのは、個人投資家の特権!

お客さまの中には、「S&P500しか保有していないけれども、他に何を買えば良いか分からない」「分散するのであればどんな工夫が必要かを教えてほしい」といった悩みをお持ちの方も多いと思います。

これらのお悩みに対して私たちが一番お伝えしたいのは、最初からずっと勝ち続ける資産は存在しないということ、初めから大きなリターンを目指さずに下落を抑えるということが非常に重要であるということです。

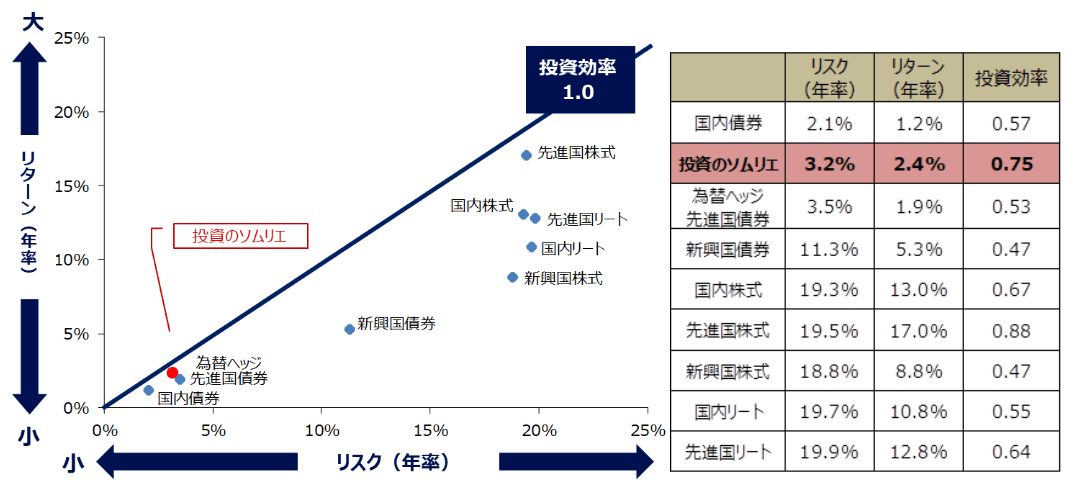

では、実際にどのように下落を抑える運用を実践できるのかについて、「投資のソムリエ」というファンドを使いながら見ていきましょう。

まず投資対象ですが、8資産に分散投資を行い、独自の戦略で資産配分を決定しています。以下のグラフでパフォーマンスを見ますと、投資効率が1に近く、全資産の中でも運用の効率が良いということが言えます。

直近では金利の上昇による債券価格の下落を受け、基準価額が軟調に推移しております。しかし、過去同じような状況であった2018年前後の米長期金利上昇時も、一時的には基準価額が下落しましたが、コツコツ収益を積み上げ、回復してきております。

(図7)「投資のソムリエ」と各資産のリスク・リターンの比較(2012年10月25日(設定日前営業日)~2022年2月28日(日次))

※投資のソムリエは分配金再投資基準価額をもとに計算していますので、実際の基準価額から計算したリスクやリターンとは異なります。(信託報酬控除後の価額です。換金時の費用・税金などは考慮していません。)

※分配金再投資基準価額は、税引前の分配金を当ファンドに再投資したとみなして計算した理論上のものであり、実際の基準価額とは異なります。

※各資産の使用指数については「当資料における使用指数」をご覧ください。

※上記は過去の情報または運用実績であり、将来の動向や当ファンドの運用成果を示唆・保証するものではありません。

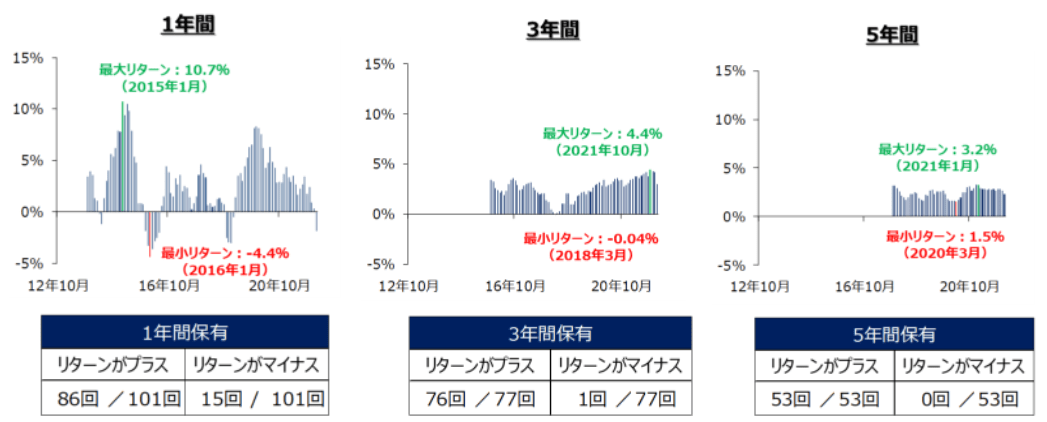

さらに、以下の図で保有期間に着目すると、短い期間で見るとリターンがマイナスになるときもありますが、期間が長ければ長いほどより安定的なリターンが確保できるということが分かります。

こうした時間を味方につけるというのは我々運用会社ではなく、投資家の皆さまでしかできないことになりますので、ぜひ長期目線でしっかりと資産の成長を見守っていただければと思います。

(図8)「投資のソムリエ」の保有期間別リターンの推移(年率)(2012年10月末〜2022年2月末(月次))

※上記は当ファンドをそれぞれ各月末まで1年間、3年間、5年間保有した場合のリターン(年率)を表します。税引前の分配金を再投資したものとしてリターンを算出しています。

※上記は過去の運用実績から計算したものであり、基準価額の値動きによっては長期保有した場合でもマイナスの投資成果となることがあります。

※上記は過去の情報または運用実績であり、将来の動向や当ファンドの運用成果を示唆・保証するものではありません。

【編集後記】

今回は、アセットマネジメントOneのお二人に「リスクを取りすぎない運用方法」について語っていただきました。ご自身のポートフォリオを見直す良いきっかけになったのではないでしょうか。

現在のような不安定な相場環境でもリスクを抑えて効率的に運用したい!という方は、ぜひこちらをチェックしてみてください。

▼得能さんが運用しているファンド

投資のソムリエ

▼ご紹介ファンドを対象としたキャンペーンも実施中

ファンド選び応援キャンペーン(~2022年5月13日(金)まで)

「投資のソムリエ」のリスクとお客さまにご負担いただく費用について

■投資リスク

当ファンドは、値動きのある有価証券等(外貨建資産には為替変動リスクもあります。)に投資しますので、ファンドの基準価額は変動します。これらの運用による損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。また、投資信託は預貯金と異なります。

■基準価額の変動要因

資産配分リスク

●当ファンドの実質資産配分において、収益率の悪い資産への配分比率が大きい場合、基準価額が下がる場合があります。

当ファンドは短期金融債等の保有比率を増加させることにより、基準価額の下落リスクの低減をめざして運用を行いますが、当手法が効果的に機能しない場合等により、基準価額の下落リスクを低減できない場合や、市場全体の上昇に追随できない場合があります。

株価変動リスク

●当ファンドは、実質的に株式に投資をしますので、株式市場の変動により基準価額が上下します。

金利リスク

●一般的に金利が上昇すると債券、リートの価格は下落します。当ファンドは、実質的に債券、リートに投資をしますので、金利変動により基準価額が上下します。

リートの価格変動リスク

●リートの価格は、リートが投資対象とする不動産等の価値当該不動産等による賃貸収入の増減、不動産市況の変動、景気や株式市況等の動向などによって変動します。当ファンドは、実質的にリートに投資をしますので、これらの影響を受け、基準価額が上下します。

為替リスク

●当ファンドは実質組入外貨建資産について、弾力的に対円での為替ヘッジを行います。

為替ヘッジを行わない場合、為替変動の影響を受けます。このため為替相場が当該実質組入資産の通貨に対して円高になった場合には基準価額が下がる要因となります。

為替ヘッジを行う場合、為替リスクの低減をめざしますが、為替リスクを完全に排除できるものではなく為替相場の影響を受ける場合があります。なお、実質組入通貨の直接ヘッジのほか、先進国通貨を用いた代替ヘッジを行う場合があり、その場合、通貨間の値動きが異なる場合が想定されますので、十分な為替ヘッジ効果が得られない可能性や、円と当該代替通貨との為替変動の影響を受ける可能性があります。また、為替ヘッジには円金利がヘッジ対象通貨の金利よりも低い場合、その金利差相当分程度のコストがかかることにご留意ください。

信用リスク

●当ファンドが実質的に投資する株式・債券の発行者が経営不安・倒産に陥った場合、当ファンドが実質的に投資するリートが、収益性の悪化や資金繰り悪化等により清算される場合、またこうした状況に陥ると予想される場合等には、投資した資産の価格が下落したりその価値がなくなることがあり、基準価額が下がる要因となります。

流動性リスク

●当ファンドにおいて有価証券等を実質的に売却または取得する際に、市場規模、取引量、取引規制等により十分な流動性の下での取引を行えない場合には、市場実勢から期待できる価格どおりに取引できないことや、値動きが大きくなることがあり、基準価額に影響をおよぼす可能性があります。

カントリーリスク

●当ファンドの実質的な投資対象国・地域における政治・経済情勢の変化等によっては、運用上の制約を受ける可能性があり、基準価額が下がる要因となります。

※基準価額の変動要因は、上記に限定されるものではありません。

■お客さまにご負担いただく手数料等について

詳細については、投資信託説明書(交付目論見書)をご覧ください。

| ご購入時 | 購入時手数料 | 購入価額に3.3%(税抜3.0%)を上限として、販売会社が定める手数料率を乗じて得た額となります。 ※くわしくは販売会社にお問い合わせください。 |

| ご換金時 | 換金時手数料 | ありません。 |

| 信託財産留保額 | ありません。 | |

| 保有期間中 (信託財産から間接的にご負担いただきます。) |

運用管理費用 (信託報酬) |

ファンドの日々の純資産総額に対して年率1.54%(税抜1.40%) |

| その他の 費用・手数料 |

組入有価証券等の売買の際に発生する売買委託手数料、信託事務の諸費用、外国での資産の保管等に要する費用、監査費用等が信託財産から支払われます。 ※その他の費用・手数料については、定期的に見直されるものや売買条件等により異なるものがあるため、事前に料率、上限額等を表示することができません。 |

|

| ※上場不動産投資信託(リート)は市場の需給により価格形成されるため、上場不動産投資信託(リート)の費用は表示しておりません。 ※上記手数料等の合計額等については、購入金額や保有期間等に応じて異なりますので、表示することができません。 ※税法が改正された場合等には、税込手数料等が変更となることがあります。 |

||

■ご注意事項等

●当資料は、アセットマネジメントOne株式会社が作成したものです。

●お申込みに際しては、販売会社からお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

●当ファンドは、実質的に株式や債券、不動産投資信託証券(リート)等の値動きのある有価証券(外貨建資産には為替変動リスクもあります)に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者のみなさまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益はすべて投資者のみなさまに帰属します。また、投資信託は預貯金とは異なります。

●当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

●当資料における内容は作成時点のものであり、今後予告なく変更される場合があります。

●投資信託は

(1)預⾦等や保険契約ではありません。また、預⾦保険機構および保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購⼊していない場合には投資者保護基⾦の対象にもなりません。

(2)購⼊⾦額については元本保証および利回り保証のいずれもありません。

(3)投資した資産の価値が減少して購⼊⾦額を下回る場合がありますが、これによる損失は購⼊者が負担することとなります。

《当資料における使用指数》

【国内債券】NOMURA-BPI総合

【為替ヘッジ先進国債券】FTSE世界国債インデックス(除く日本、円ベース、為替ヘッジあり)

【新興国債券】JPモルガン・エマージング・マーケット・ボンド・インデックス・プラス(円換算ベース、為替ヘッジなし)

【国内株式】東証株価指数(TOPIX)(配当込み)

【先進国株式】 MSCIコクサイ・インデックス(除く日本、円換算ベース、配当込み、為替ヘッジなし)

【新興国株式】MSCIエマージング・マーケット・インデックス(円換算ベース、配当込み、為替ヘッジなし)

【国内リート】東証REIT指数(配当込み)

【先進国リート】S&P 先進国 REITインデックス(除く日本、円換算ベース、配当込み、為替ヘッジなし)

《指数の著作権等》

● NOMURA-BPI総合の知的財産権その他一切の権利は野村證券株式会社に帰属します。なお、野村證券株式会社は、同指数の正確性、完全性、信頼性、有用性を保証するものではなく、ファンドの運用成果等に関して一切責任を負いません。

● FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営されている債券インデックスです。同指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利はFTSE Fixed Income LLCが有しています。

● JPモルガン・エマージング・マーケット・ボンド・インデックス・プラスに関する著作権等の知的財産その他一切の権利はJ.P.モルガン・セキュリティーズ・エルエルシーに帰属します。

● 東証株価指数(TOPIX)、東証REIT指数の指数値およびTOPIX、東証REIT指数にかかる標章または商標は、株式会社JPX総研または株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX、東証REIT指数に関するすべての権利・ノウハウおよびTOPIX、東証REIT指数にかかる標章または商標に関するすべての権利はJPXが有しています。

● MSCIコクサイ・インデックス、MSCIエマージング・マーケット・インデックスに関する著作権、知的財産権その他一切の権利はMSCI Inc.に帰属します。また、MSCI Inc.は同指数の内容を変更する権利および公表を停止する権利を有しています。

● S&P 先進国 REITインデックスおよびS&P500は、S&Pダウ・ジョーンズ・インデックスLLCまたはその関連会社の商品であり、これを利用するライセンスが委託会社に付与されています。S&Pダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ・トレードマーク・ホールディングズLLCまたはその関連会社は、いかなる指数の資産クラスまたは市場セクターを正確に代表する能力に関して、明示または黙示を問わずいかなる表明または保証もしません。また、S&P 先進国 REITインデックスおよびS&P500のいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)