![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

リスクオンで円高?

世界が明るさを増すと期待される2021年に、日本は円高に悩むことになるかもしれません。近年は「リスクオンで円安、リスクオフで円高」という言い回しが、半ば常識のように知られています。その通りなら、世界の景況・市況が上向くリスクオンで円安になることになります。しかし、過去の事例からは、経済の好不況のサイクルに対して、ドル/円相場は時間差で連動することが確認されます。

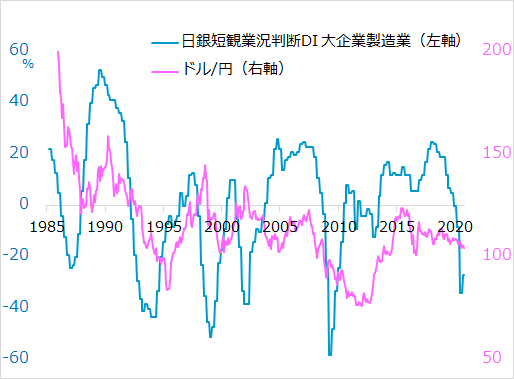

図1は、日本の景気サイクルにドル/円相場が1年半ほど遅れて追随するパターンを示しています。この間、日本の景気は海外需要、とりわけ米国の景気に連動しており、この図はドル/円相場が米景気に遅行的に動くと読み替えることができます。つまり、円高、すなわちドル/円の下落は、米景気の悪化局面で進行し、回復局面になってもまだ続いたのです。

図1:日本景気とドル/円のサイクル

出所:Refinitiv

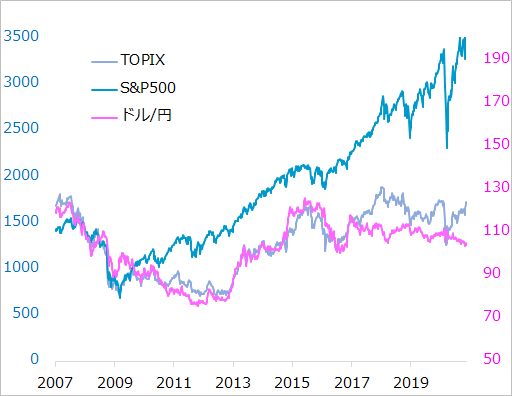

景気サイクルに先行する株価は、景気回復を促すための金融緩和を受けて、不況下でも上昇し始めます。これが金融相場です。景気が底入れしても、回復軌道が盤石になるまでは、金融緩和政策は継続されがちなため、株式の金融相場はやがて景気回復相場と重なって進みます。一方、為替市場では米金融緩和を背景にドル安が続き、そのあおりで円高も進行しがちでした。

図2では、リーマン・ショック後の2009年に、FRB(米連邦準備制度理事会)の強力な金融緩和で米株高が始まる一方、ドル安で円高が止まらず、金融部門の傷が浅いはずの日本で株価が下落し続けたことが分かります。2021年は、これほど極端ではないにしても、米国の景気回復、株価上昇、ドル安の組み合わせの下で、円高になり、日本株が圧迫されるリスクを意識しています。

図2:米株高局面に円高が日本株を圧迫

出所:Refinitiv

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)