![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ドル相場が軟調です。7月に米国株がもたつき、ドルが安くなると、米国の経済回復の先行き不安、新型コロナウイルスの感染再燃、米大統領選挙の不透明感、米中対立などが取り沙汰されました。しかし、ドル安は、コロナ禍で資金繰りに窮した世界にドルがきちんと供給されたことを窺(うかが)わせます。そして、米国株にも、新興国にも、資源など商品相場にもプラスに作用します。果たしてドル安は、世界に吉兆か凶兆か、このまま進むのか、を考えます。

ドル軟調はトレンドか

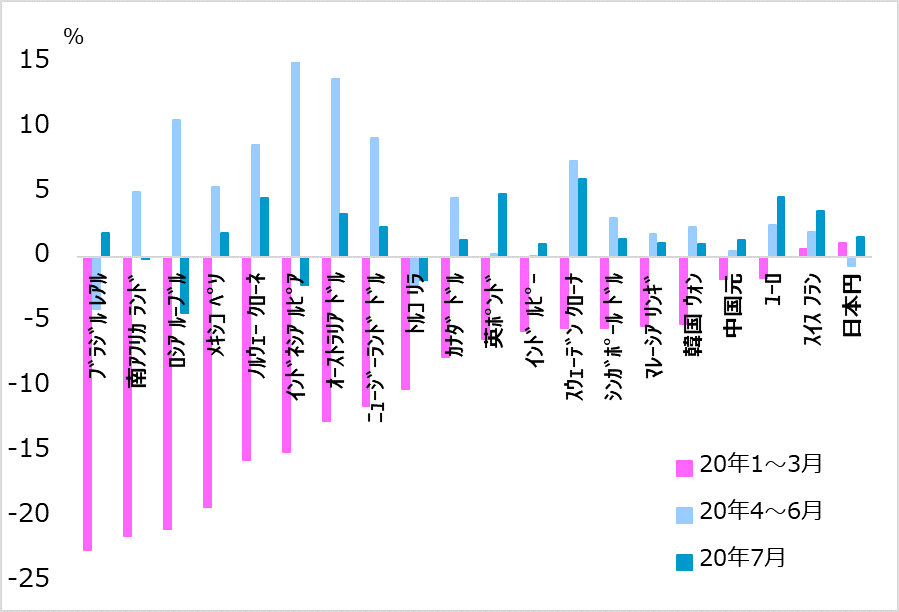

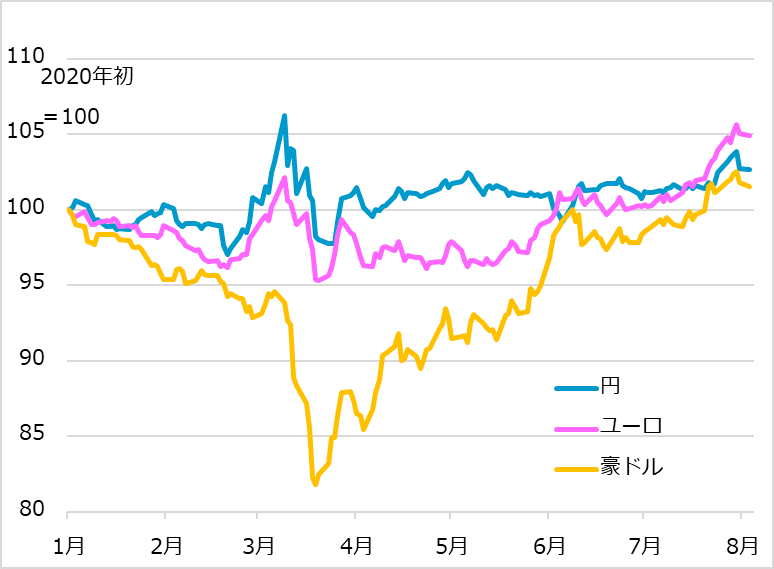

ドルは、新型コロナウイルス(以下、コロナ)ショックに見舞われた2~3月に急伸しました。金融機関、企業、投資家、さらに国家レベルでも、資金繰り懸念から基軸通貨ドルへの需要が強まり、経常赤字(債務)の新興国、相場急落の資源の輸出国の通貨の下落が顕著でした(図表1)。その後4~6月には、欧米経済が再開され、株式相場に続いて、新興国・資源国通貨も反発しました。ただしコロナ感染が続く7月には、これら通貨の多くが回復を足踏みさせています。ところがドルの軟調は続きました。その背景ではユーロと豪ドルの堅調が指摘されます(図表2)。つられるように円も上昇動意を見せました。その背景事情は後段で確認します。

図表1:主要通貨の対ドル騰落率(2020年3期間別)

図表2:ユーロ・豪ドル・円の対ドル推移(2020年)

悩ましいのは、ドルが売られたとなると、米国経済の先行き不安、コロナ感染再燃、米大統領選挙、米中対立などなど、とかく米国に悲観的な材料が強調されがちなことです。しかし、ドル安は、米国の経済、株価にはプラス、新興国のドル債務の重圧を緩和し、ドル建て取引の商品相場をサポートします。

私は、中長期的に米国経済の改善過程でドルが下落し、これらポジティブな作用が連鎖するシナリオを想定しています。ただし現状は、その萌芽(ほうが)ではあるものの、トレンドとして見るのは時期尚早との判断です。経済は大底からの反発途上です。しかし秋には、回復7割経済の重さ、米大統領選挙、北半球秋冬のコロナ感染不安などのリスクを、株式の期待主導の金融相場がすんなり乗り越えられるか、警戒心を拭えません。秋の波乱シナリオは相応に可能性が高いと考えています。それが現実になれば、新興国や資源国の通貨は反落してドルは反発、ユーロも盤石とは思えません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)