![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

【今日のまとめ】

- 次のFOMCは3月15・16日

- 今回は利上げナシがコンセンサスとなっている

- 原油高、ゴールド高で、デフレ懸念は遠のいた

- 米国経済は底堅く、世界の景気を下支えする

- 年内の利上げは2回程度と思われる

- 利上げ局面では素材、資源、市況株にシフトせよ

連邦公開市場委員会に対する期待

次の連邦公開市場委員会(FOMC)は、3月15・16日に予定されています。今回、利上げは無いというのが市場のコンセンサスになっています。

年初から2月にかけて、世界のマーケットはギクシャクした展開でした。中国経済の鈍化に対する懸念や欧州の銀行の自己資本の問題などがその原因だと言われています。

一時は「今年、米国連邦準備制度理事会(FRB)は、もう利上げ出来ないのではないか?」という極端な悲観論すら出ました。

後退するデフレ懸念

しかしその後、原油価格は出直りの様子を見せています。

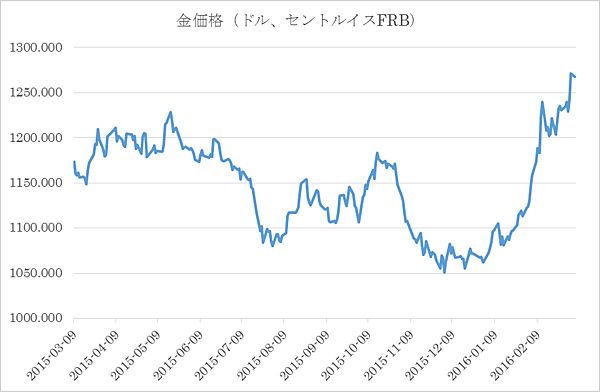

同様に金価格も急反発を見ています。

このためデフレ懸念はひとまず後退したと見て良いでしょう。また「今年はもう利上げできないだろう」という声も弱まりました。

米国経済はしっかり

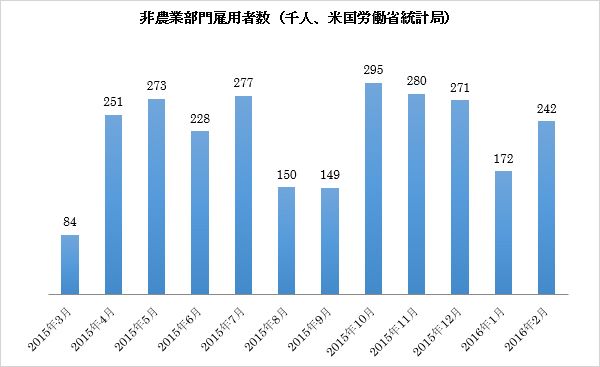

米国の雇用は、すこぶる好調です。先週発表された非農業部門雇用者数は楽々とコンセンサス予想(19.3万人)を上回りました。

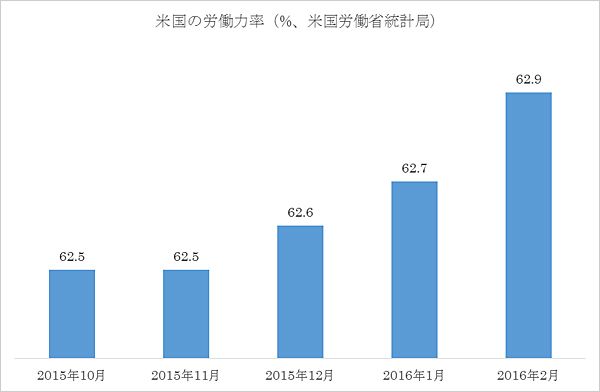

さらに労働力率も、良い感じで上昇しています。

こうしたことを背景に、市場参加者はこれまでの「中国経済の鈍化が、米国を含めた世界経済全体を巻き添えにする」というシナリオから、次第に「米国経済の底堅さが世界経済を下支えし、中国が経済の構造改革をするチャンスを提供する」という楽観的なシナリオにシフトし始めています。

このため「たぶん、今年中に1回ないしは2回の利上げがある」と考える投資家が増えています。

継続利上げを視野に入れたポートフォリオ戦略

過去の経験則では、FRBが利上げする局面ではマルチプル・コントラクションが起こることが知られています。マルチプルとは「倍率」の意味で、具体的には株価収益率(PER)の倍率を指します。コントラクションというのは「縮む」という意味です。

つまり投資家が(このくらいなら払っても良いな)と感じる、妥当PERの数字がスルスル下がってくるというわけです。

そのような場合、一般にグロース株はPERが高い場合が多いので、そのような高PER株ほど苦戦すると言われています。

逆に利上げ局面では素材、資源、市況株がアウトパフォームしやすいと言われています。

現在の相場は、このような「教科書通り」の取り組み方で良いのではないでしょうか?

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)