![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

【今日のまとめ】

- コーチは新クリエイティブ・ディレクターを迎え、ブランドをテコ入れ中

- フォッシルの決算は予想外に悪かった

- マイケル・コースの急成長局面は終わりつつある

- ティファニーは「T」が好調だがドル高で苦しんでいる

- トゥミの決算はいまひとつだった

ラグジャリー・ブランド・セクター

ラグジャリー・ブランドのセクターに関しては2013年7月1日付のレポートで紹介しました。暫く時間が経っているので、各社の近況をレビューしたいと思います。

まず概観ですが米国の消費者はこのところの株高や雇用市場の回復で気分を良くしています。これはラグジャリー・ブランドにとって良いニュースです。

その反面、ドル高は海外売上比率の高い企業にとってマイナスです。

長期的視点に立てば、中国をはじめとする新興国に増え始めている裕福層が、今後さらにラグジャリー・ブランドの顧客として重要度を増してゆくと思います。ただ足下では新興国経済も減速が伝えられており、不透明感が出ています。

コーチ

コーチ(ティッカーシンボル:COH)は1941年にマンハッタンで創業した革製品のメーカーで、当初は男物の財布を中心に作っていました。

1961年にボニー・キャッシンというカリスマ・デザイナーを迎え、スポーティーでカラフルな女性物のハンドバッグを発表しました。それ以来、コーチは機能的でファッショナブル、なおかつ丈夫なバッグを作る会社として知られています。

現在の店舗数は北米が532、日本が200、中国が161、その他アジアが97、欧州が31です。

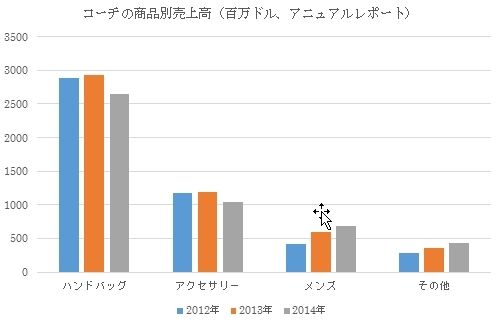

同社にとって最も重要な商品は婦人物バンドバッグ(2014年の売上高の55%)ならびにアクセサリー(同22%)です。

近年、コーチはメンズにも力を入れ始めています。

同社はここ数年、沈滞していました。しかし2014年1月にビクター・ルイスがCEOとなり、さらにスチュアート・ヴェヴァースがエグゼクティブ・クリエイティブ・ディレクターに就任したことで、イメージの全面的な刷新に乗り出しています。

1月末に発表された第2四半期決算では、ターンアラウンドの片鱗がうかがえました。EPSは予想66¢に対し72¢、売上高は予想12.3億ドルに対し12.2億ドルでした。

北米既存店売上比較は-22%と酷いですが、これは前期の-24%から改善しています。

グロスマージンは69.0%でした。これは予想にほぼ一致しています。因みに前期は69.3%でした。営業マージンは24.5%でした。これは前期の20.9%より改善しています。

コーチは海外の売上が多いので、ドル高の影響を受けます。今回の決算はそれを除外して考えると、予想以上に良かったと言えます。

コーチの会計年度は6月末〆です。

- 【略号の説明】

- DPS一株当たり配当

- EPS一株当たり利益

- CFPS一株当たり営業キャッシュフロー

- SPS一株当たり売上高

まとめると、コーチの場合、ブランドに対する消費者の信頼やバランスシートの強さに関しては全く問題ありません。ただバンドバッグの競争が激化する中、どのくらい消費者にアピールできるかにかかっていると思います。その点、アグレッシブにイメージ・チェンジを試みているコーチは「台風の目」のような存在になりつつあります。

フォッシル

フォッシル(ティッカーシンボル:FOSL)は1984年に創業された腕時計、その他のブランドです。売上高に占める割合は腕時計が78%、革製品が11.9%、ジュエリーが7.9%となっています。

同社の製品は主にヴィンテージにインスピレーションを得たデザインとなっており、世界の400ヶ所の小売拠点、ならびに4,000の卸売拠点で販売されています。

総売上高に占める卸売部門の比率は、北米が34.6%、欧州が26.5%、アジアが12.6%です。直販部門は総売上高の26.3%となっています。

同社のブランドには「FOSSIL」の他に「MICHEHE」、「ZODIAC」、「Relic」、「Skagen」などがあります。このうち「Shagen」はデンマークのデザインにヒントを得たブランドで、今、勢いがあります。

これとは別に「Michael Kors」、「Armani」、「Diesel」、「Burberry」その他の著名ブランドの腕時計をライセンス生産しています。

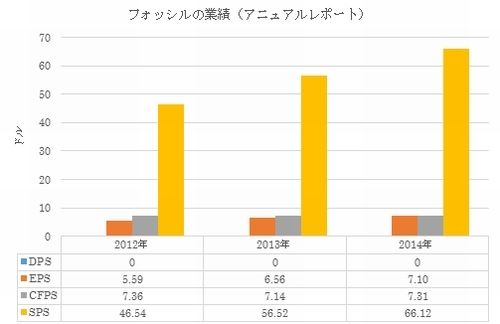

2月17日に発表された2014年第4四半期決算ではEPSが予想$3.07に対し$3.00、売上高が予想11.2億ドルに対し10.6億ドル(+0.3%)と予想を下回りました。

また2015年通年のEPSは予想$7.56に対し$5.45~$6.05と、かなり低いガイダンスが提示されました。

その原因ですが、ドル高がマイナスに働いたこと、北米が弱かったこと、中国市場の開拓に思ったより時間がかかっていることなどが指摘されました。

マイケル・コース

マイケル・コース(ティッカーシンボル:KORS)はバッグを中心としたラグジャリー・ブランドです。

同社の売上は小売(全体の52%)、卸売り(44%)、ライセンシング(4%)から成っています。

2014年12月末の時点で、北米に337、欧州に125、日本に47店舗を展開しています。

2月5日に発表された同社の第3四半期(12月期)決算は、落胆すべき内容でした。EPSこそ予想$1.33に対し$1.48と良かったものの、売上高は予想13億ドルに対して12.6億ドルにとどまりました。これは前年同期比+30.9%です。

既存店売上比較は予想+12.6%に対し+8.6%でした。

2014年第4四半期のEPSは予想94¢に対して新ガイダンス89~92¢が提示されました。売上高については予想11.5億ドルに対し、新ガイダンス10.5~10.8億ドルが提示されました。

これらの数字は同社が急成長局面から安定成長局面へと移行しつつあることを示唆しています。株式市場の参加者は成長率の鈍化を嫌気する傾向があるので、同社株はダラダラ安の展開になっています。

同社株はかつて高いバリュエーション(株価評価)で取引されていました。しかし最近の株価の低迷で、べらぼうな割高感は払拭されたと言えます。

同社の会計年度の〆は3月末です。

ティファニー

ティファニー(ティッカーシンボル:TIF)はニューヨークに本社を置くジュエリーなどのブランドです。

1月12日に同社は「クリスマス商戦が芳しくなかった」と発表しました。それによると11・12月の売上高が10.3億ドルで、前年比-1%でした。ドル高の影響が影を落としました。為替の影響を除いた比較では前年比+3%でした。また既存店売上比較は前年比±0%でした。

ティファニーは新しいコレクション、「T」を売り出したばかりで、この新製品そのものの売上は好調でした。しかしそれが他の商品に与える波及効果は無く、全体としては日本をはじめとするアジア市場全般の減速に足を引っ張られました。

ティファニーはニューヨークの五番街本店に来店する海外からの観光客への依存度が高いです。このところのドル高はこの顧客層に特にマイナスに働いています。

2015年度の会社側のEPSガイダンスは$4.15~$4.20が提示されています。これはコンセンサス予想の$4.35を下回る数字でした。

ジュエリーのコレクションは洋服などと違い新製品のライフサイクルが長いです。その意味では「T」コレクションも、むこう5年間くらい同社の売上を引っ張ってゆく中核商品になると思います。その「T」コレクションが好評であるということは同社がこれから業績を盛り返してくるチャンスも未だ残っていると言えるでしょう。

ティファニーの会計年度末は1月末〆です。

トゥミ

トゥミ(ティッカーシンボル:TUMI)は1975年に創業された旅行カバンのブランドです。同社は旅慣れたプロフェッショナルを主なターゲットとして機能的で丈夫な製品を提供してきました。同社の製品は1,900の卸拠点を通じて、75ヶ国で販売されています。

2月26日に発表された同社の第4四半期決算はEPSこそ予想34¢に対し35¢と上回ったものの、売上高は予想1.65億ドルに対し1.64億ドルと悪かったです。

また2015年通年のEPSに関しては予想$1.01に対し93~98¢のガイダンスが提示されました。

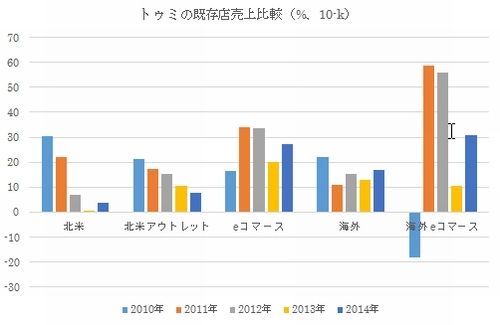

下は同社の既存店売上比較です。

全般的に言えることは、同社の既存店売上比較の数字は健全だということです。

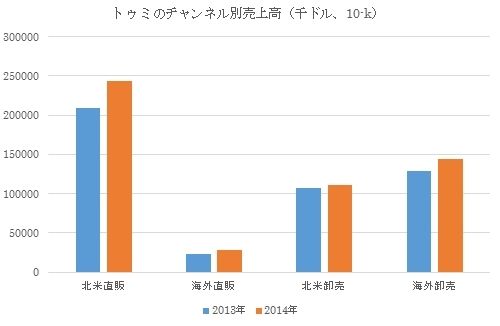

同社の場合、卸売よりも直販の方がよく伸びています。

このことは今後、直営店を増やすとともにeコマースを強化してゆくのが正しい戦略であることを示唆しています。同社はそのような戦略を現在進めているところです。

グローバルに飛び回って仕事をするプロフェッショナルは増えていますし、トゥミは彼らから支持されているので、着実にやっていけばいずれ株式市場で評価されると思います。しかし今のところ上場以来、株価はずっと横ばいで、鳴かず飛ばずの状態が続いています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)