![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

本レポートに掲載した銘柄

トヨタ自動車(7203)、富士重工業(7270)、マツダ(7261) 、スズキ(7269)、小野薬品工業(4528)

2017年の自動車セクターを展望する

1.2017年も日本株投資にとって自動車セクターは重要

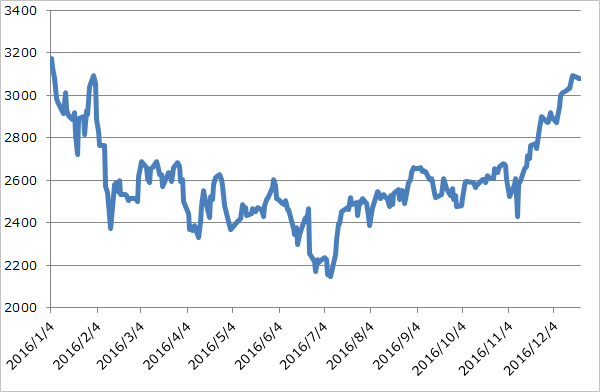

2016年に続き2017年も、完成車メーカーと自動車部品メーカーを含む自動車セクターは、日本株投資にとって重要なセクターになると思われます。グラフ2は、東証の業種別株価指数:輸送用機器ですが、2016年の年初は円高とアメリカ新車販売への不安から下落したものの、7~8月に為替レートが1ドル=100円前後で底打ちしたところで持ち直し、その後は上昇に転じました。1年間を通してみるとパフォーマンスは日経平均株価にやや負けていますが(グラフ1)、8月以降は勝っています。

この要因は、次のように考えられます。

- 円安メリットにより今期業績見通しは上方修正される可能性が高い。また、今の為替レートが続けば、来期は為替が増益要因となろう。

- アメリカ新車販売は一進一退ながら、当面は大きく崩れることはなさそうである。

- アメリカのみならず、世界市場でSUVブームが起きており、完成車メーカーと部品メーカーに恩恵をもたらしている。

- 中国、インドが順調に伸びている。

- 欧州が意外と底堅い。日本も回復してきた。

- 自動運転、電気自動車が大きなテーマになっており、自動車セクターの株価に一定の刺激を与えていると思われる。特に、自動車部品、自動車関連企業の株価に対するポジティブな刺激が大きい。

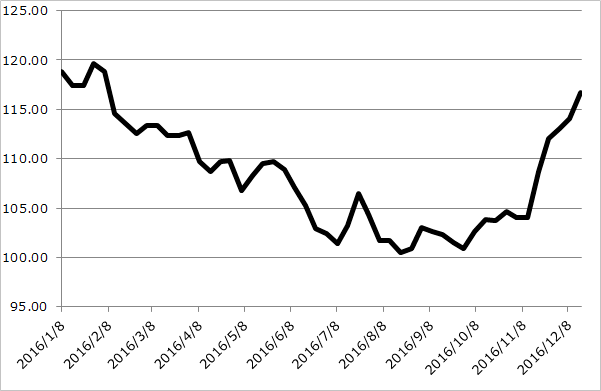

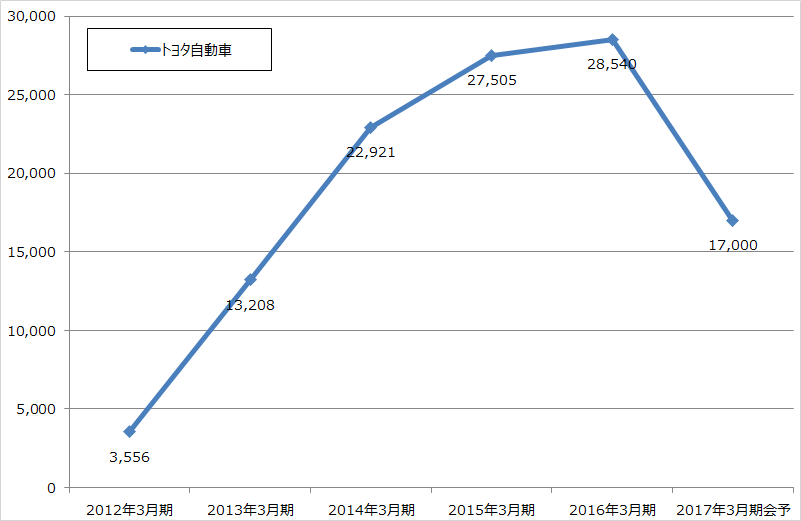

円安が自動車関連企業に与える影響は重要です。グラフ2の「業種別株価指数:輸送用機器」とグラフ3のドル円レートを比べると、自動車株が為替レートに対して敏感であることがわかります。完成車メーカーの営業利益に対する為替感応度は大きく、トヨタ自動車の営業利益は1ドル1円の円安で年間約400億円増えます。

従って、為替レートのトレンドは、2017年も重要な問題になります。

グラフ1 2016年1月4日=100とした時の株価指数

(日次終値ベース、出所:楽天証券作成)

グラフ2 業種別株価指数:輸送用機器(日足終値)

グラフ3 ドル円レート

(単位:円/ドル、週間高安平均値、マーケットスピードより楽天証券作成)

2.各国の新車販売動向:アメリカ

ここからは、各国の新車販売動向を見て行きます。

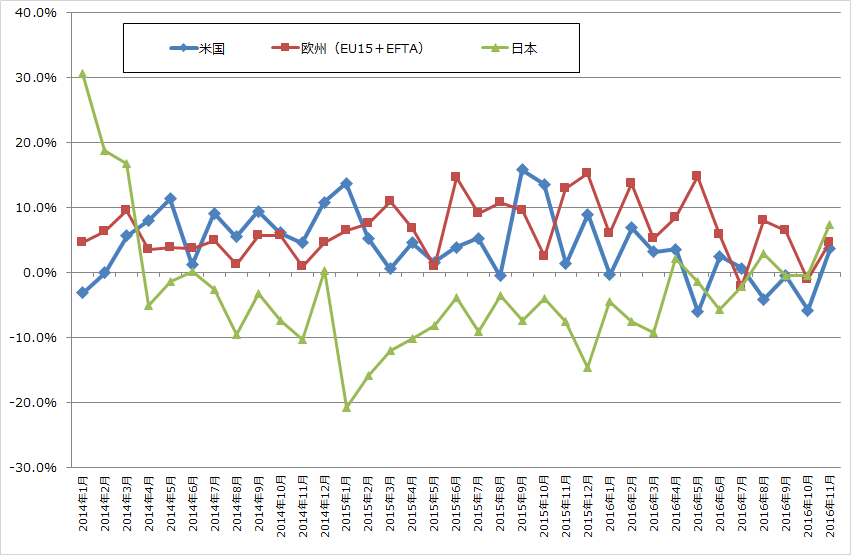

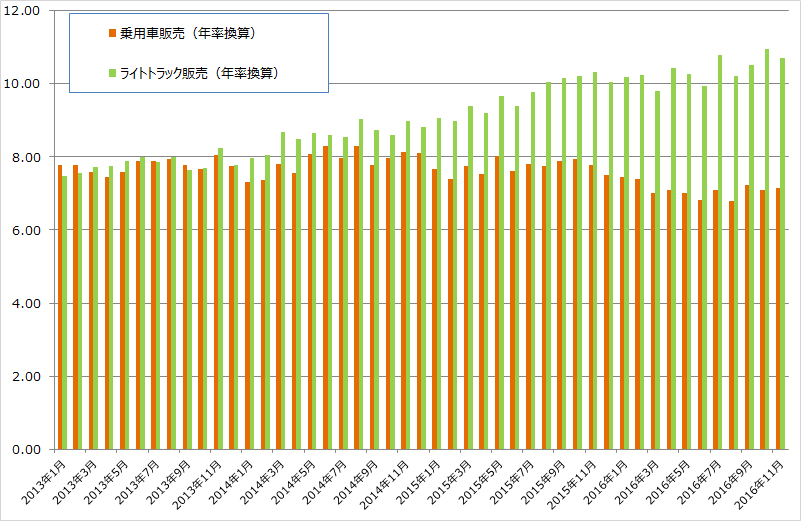

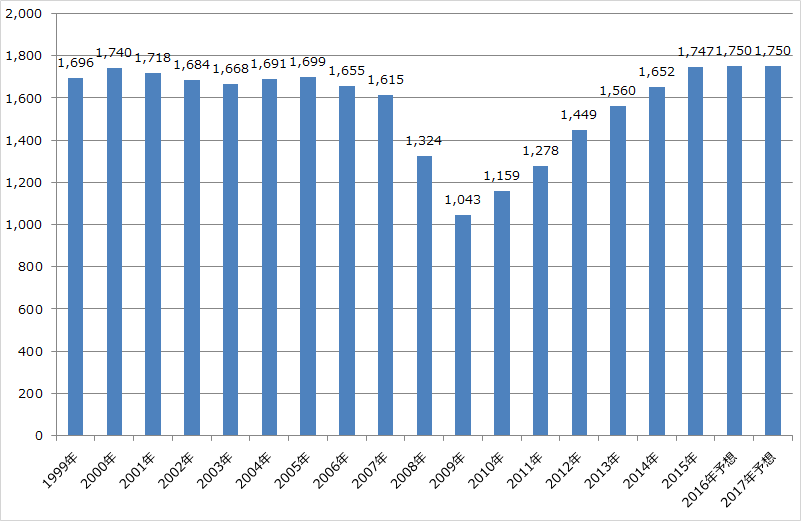

まず、最重要市場であるアメリカから。アメリカの新車販売は、リーマンショック後の2009年を大底として2016年半ばまで続いた回復・成長段階が終わり、一旦、保合状態に入ってきたと思われます(グラフ7)。以前にも指摘しましたが、アメリカの自動車市場には2つの見方があり、弱気派はアメリカの新車市場はしばらく横ばいでその後緩やかに循環的な減少段階に入るというものです。一方強気派は、アメリカの人口が伸びているため、しばらく横ばいが続いた後、再び緩やかな成長が始まると見ています。ただし、トランプ新大統領誕生後、その政策とアメリカ自動車市場に対する意味を検討しなければならなくなりました。中大型車の売れ行きは順調ですが、これが持続するには景気とともに株価も重要です(持株や投資信託の売却金を頭金にするケースがある)。

アメリカ市場のマイナス材料は、乗用車(特に小型乗用車)の売れ行きがはっきりと悪いことです。このため、小型乗用車に対するインセンティブ(販売奨励金)が日系、米系を問わず、完成車メーカー各社の業績上の負担となっています。逆にプラス材料は、SUV、ピックアップトラック(合わせてライトトラック)が好調であることです。従って、小型車に注力せずにライトトラックに注力するという割り切りを持てば、アメリカ市場は今も自動車メーカーにとって稼げる市場であると言えます。

グラフ4 各国新車販売台数:前年比1

(単位:%、出所:AUTODATA、各国自動車工業会より楽天証券作成)

グラフ5 各国新車販売台数:前年比2

(単位:%、出所:各国自動車工業会より楽天証券作成)

グラフ6 アメリカの新車販売台数(年率換算)

(単位100万台、出所:AUTODATAより楽天証券作成)

グラフ7 アメリカの新車販売台数

(単位:万台、暦年、出所:AUTODATAより楽天証券作成、予想は楽天証券)

表1 アメリカの新車販売台数:前年比

出所:AUTODATAより楽天証券作成

3.各国の新車販売動向:アジア、ヨーロッパ、日本

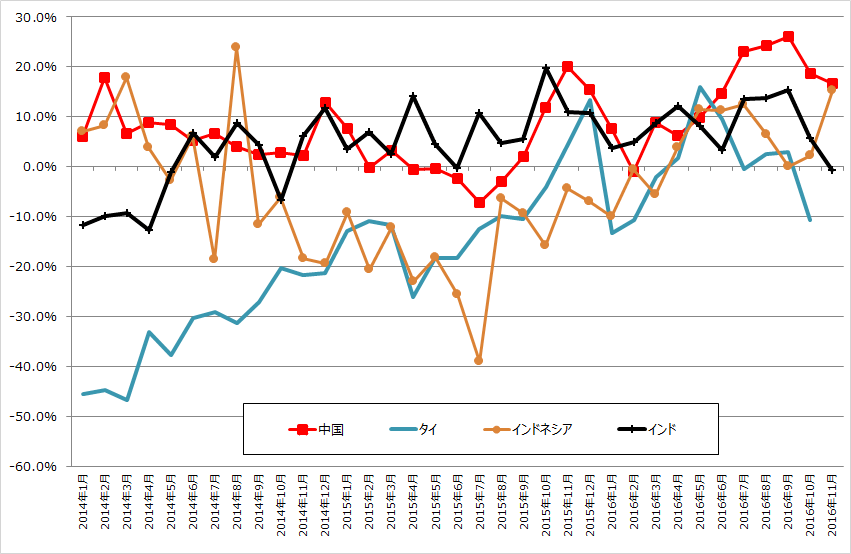

中国は小型車減税の効果で伸び率が高くなっています。この小型車減税は年内で終了するため来年は反動が予想されますが、中国の新車販売市場の基調は強いという見方も多く、大きく崩れることはなさそうです。

インドは今秋まで順調でしたが、不正資金防止のために今年11月に導入した高額紙幣の廃止によって、自動車販売が混乱しています。より小額の新紙幣の供給が不足しているため、自動車購入に使う現金が不足しているためです。ただし、これは時間とともに解決する問題です。今後数カ月でもとの順調な基調に戻ると思われます。

アセアン諸国は国やメーカーによってまちまちですが、概ね堅調な動きです。

欧州市場は、2016年6月のイギリス国民投票によるEU離脱決定(ブレグジット)以後も堅調です。注意は必要ですが、当面は大きく崩れることはなさそうです。

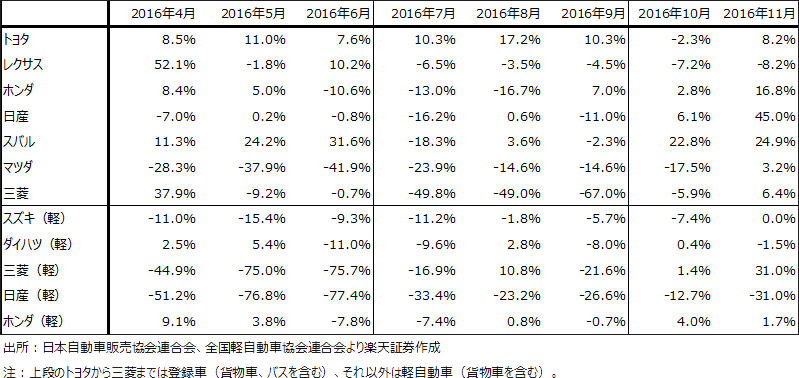

日本は回復して来ました。日産の「ノート」新車の人気、富士重工業の増産効果が効いています。また、燃費不正後の販売低迷が一段落したため、軽自動車が回復しています。日本市場も株価が重要と思われます。

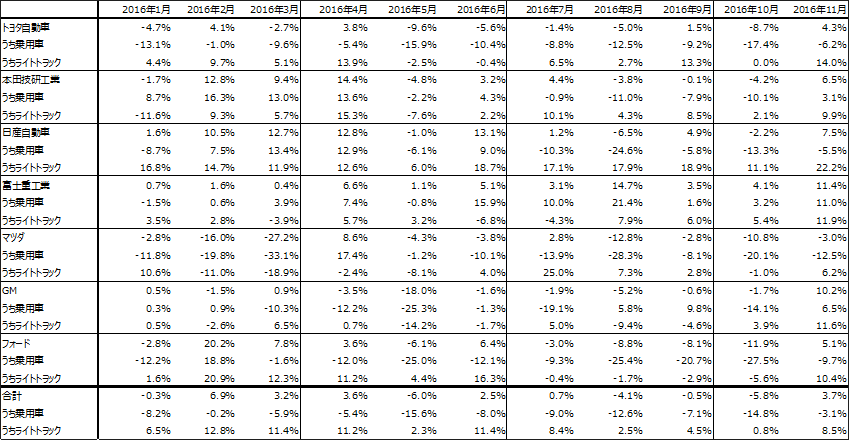

表2 日本の新車販売台数:前年比(ブランド別)

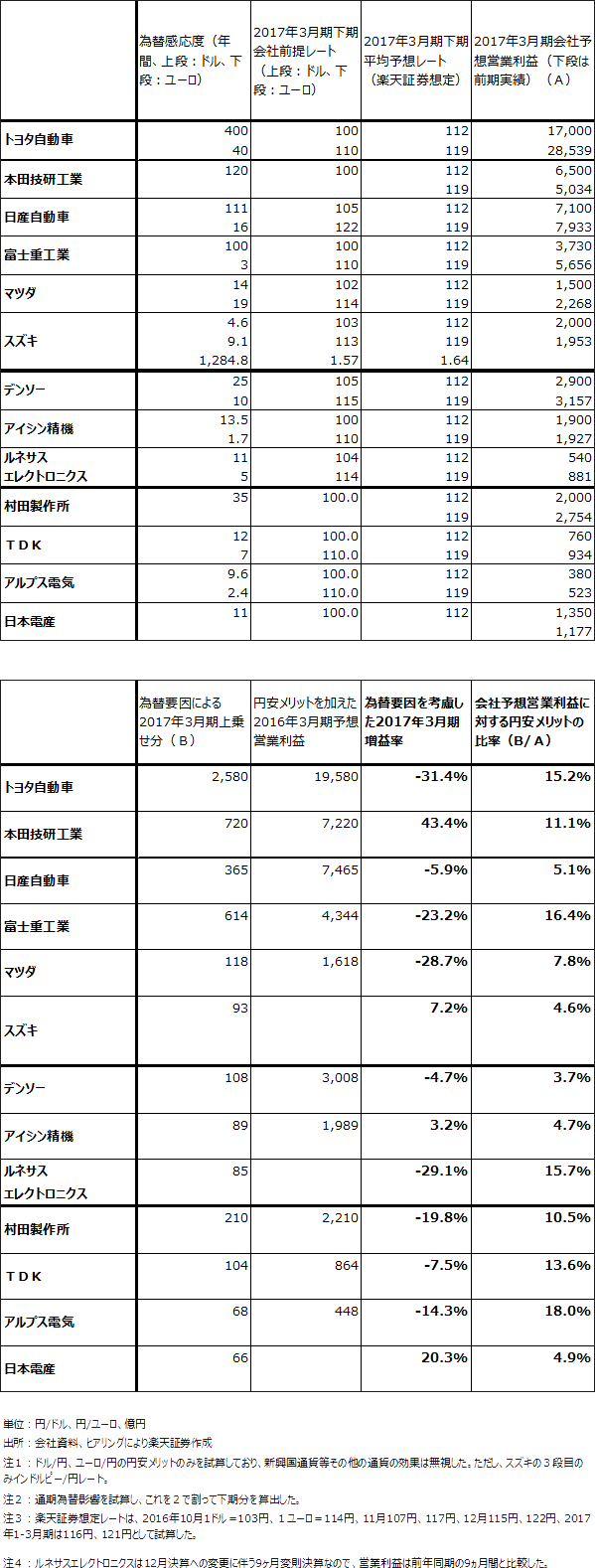

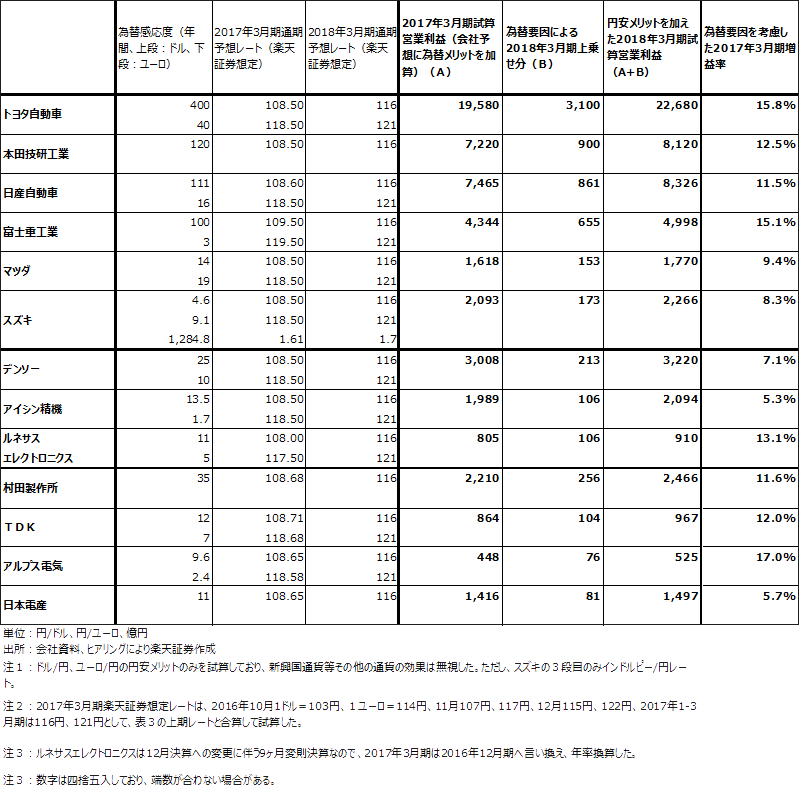

4.円安メリット

円安メリットを改めて試算したのが表3、4です。2017年3月期だけでなく2018年3月期についても試算しました。また、完成車メーカー、自動車部品メーカーだけでなく、電子部品メーカーの円安メリットも試算しましたが、これは、電子部品メーカーの自動車シフトが盛んになっているためです。

これを見ると、完成車メーカーの中でも、トヨタ自動車、富士重工業の円安メリットが特に大きいことがわかります。2017年3月期の円安メリットと会社予想営業利益の比率を見ると、完成車メーカーでは、トヨタ自動車、富士重工業、本田技研工業、部品メーカーでは、ルネサス エレクトロニクス、アルプス電気、TDK、村田製作所の比率の高さが目立ちます。

来期を見ても、今の為替レートが続けば、トヨタ自動車、富士重工業は15%台の営業増益率が為替要因だけで実現出来ると試算されます。トヨタ自動車の来期の増産効果は大きくないと思われますが、富士重工業の場合は、2016年7月にアメリカ工場を増強しており、来期は増産効果が円安メリットに上乗せされると思われます。部品メーカーでは、ルネサス、アルプス電気、TDK、村田製作所の増益率が10%以上になると試算されます。

このように、今の為替レートが続けば、自動車関連企業は来期も円安メリットを享受することができると思われます。

表3 自動車各社に対する為替の影響(試算):2017年3月期

表4 自動車各社に対する為替の影響(試算):2018年3月期

5.2017年最大の問題はトランプ新大統領の保護主義と為替レート

これまで見てきたように、自動車セクター(完成車と部品を含む)の数字と環境は総合的に見て悪くありません。銘柄選択は必要ですが、投資妙味のある銘柄が多い分野です。

結局、今の自動車セクターにおける最大の問題は2つ、アメリカの保護貿易主義(具体的には、現在0%のメキシコ→アメリカの自動車輸入関税と、2.5%の日本→アメリカの自動車輸入関税)がどうなるかです。トランプ氏は選挙期間中にメキシコからの輸入関税を35%にして、日本からの関税も大幅に引き上げよと言っています。メキシコにはフォード、GMも工場を持っており、もし関税が35%になるとアメリカ国内の自動車価格が上昇することになります。日本からの輸入関税が引き上げられると、中大型のSUVを日本からアメリカに輸出しているトヨタ、マツダなども輸出価格を引き上げると思われます。

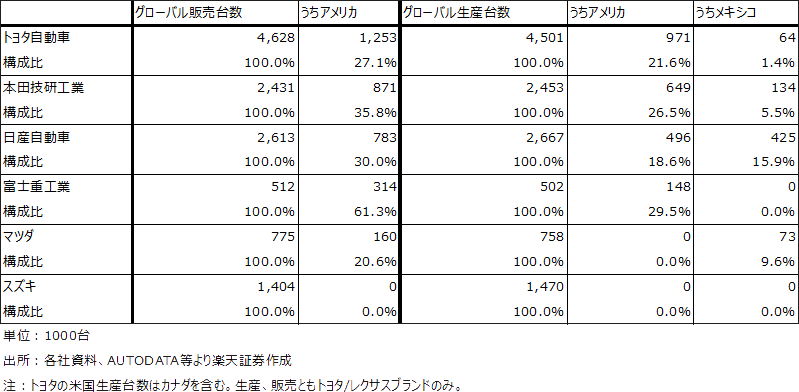

ではどの程度大きな問題なのか。11月18日付けの楽天証券投資WEEKLY「特集:トランプ新政権の経済政策と日本企業」に掲載した表5を見ると、トヨタ自動車、本田技研工業はメキシコ工場が小規模か、アメリカ工場が大規模であり、アメリカ現地生産を増やすことで問題は大きくはならないと思われます。日産自動車は、メキシコ工場もアメリカ工場も規模が大きく、世界戦略のある程度の変更を伴うものの、生産調整は可能と思われます。富士重工業もアメリカ工場の増産で対応できると思われます。

問題はマツダです。マツダはメキシコに戦略工場を持っていますが、アメリカには生産拠点を持っていません。アメリカで販売する車は日本とメキシコから輸出しています。ただし、アメリカでの年間販売台数は約30万台で、グローバル販売台数155万台(今期予想)の19%を占めるのみです。このうち約13~14万台が値上げしてもある程度の競争力を維持できるCX-5(小型SUV)、CX-9(中型SUV)で、日本から輸出しています。メキシコ工場からは推定7~8万台の小型乗用車(マツダ3=アクセラ)をアメリカに輸出しており、これは値上げすると売れなくなるので、他地域に売る必要があります。ただし、アジア中心にマツダ車の需要が強く、半年から1年で販売シフトが可能と思われます。

従って、関税分をアメリカで値上げしても、20万台強のマツダ車を他地域に販売シフトすればよいため、大きな打撃にはならないと思われます。もっとも、高率の輸入関税をかけられると、アメリカでの事業展開は縮小せざるを得なくなるかもしれません。

このように、日系メーカーは仮にアメリカの新政権が自動車輸入に高率関税をかけたとしても、半年から1年程度の時間はかかると思われますが、十分対応できると思われます。

もう一つの問題は、トランプ新政権がドル高円安をどの程度認めるかということです。アメリカの利上げが続けばドル高円安の基調が続くと思われますが、アメリカ政府要人の口先介入の可能性はあると思われます。これは、保護貿易主義と同様、新政権が発足してみなければわかりません。

表5 日系自動車メーカーのアメリカ販売とアメリカ・メキシコ生産(2016年4-9月)

6.トヨタ自動車と中堅自動車メーカーに注目したい

日系自動車メーカーにとって都合のよいシナリオは、今の水準の円安が維持されて、関税が引き上げられる場合でも10~20%に留まるというものです。メキシコ→アメリカ、日本→アメリカの輸入関税が、仮に35%でなく10~20%になったとしても、アメリカでの生産を増やすメーカーは増えると思われます。関税が10~20%程度なら、車種構成を高度化すれば(排気量の大きい価格が高い車を増やせば)関税に応じた値上げも可能と思われます。また、ある程度の保護貿易主義の結果、トランプ氏を支持するアメリカの労働者の景気が良くなれば、自動車市場にとってプラスになります。

銘柄を選ぶと、大手自動車メーカー、トヨタ自動車、本田技研工業、日産自動車の3社の中ではトヨタ自動車を選びたいと思います。ホンダも日産もトヨタにない良いものを持っています。ホンダの新車開発力、日産の経営力と電気自動車などです。しかし、トヨタはこの2社の長所を凌駕するものを持っています。規模と広い範囲の技術力、そして、新しい技術を規模の力で低コスト化する力です。トヨタ自動車は、自動運転と電気自動車で先行している会社ではありませんが、デンソー、アイシン精機を含めた系列部品メーカーの技術力と、トヨタの規模の力が組み合わさると、技術的劣勢を覆す可能性があります。

自動車株への投資でトヨタと並んで重要なのは、中堅自動車メーカー、富士重工業、マツダ、スズキと思われます。

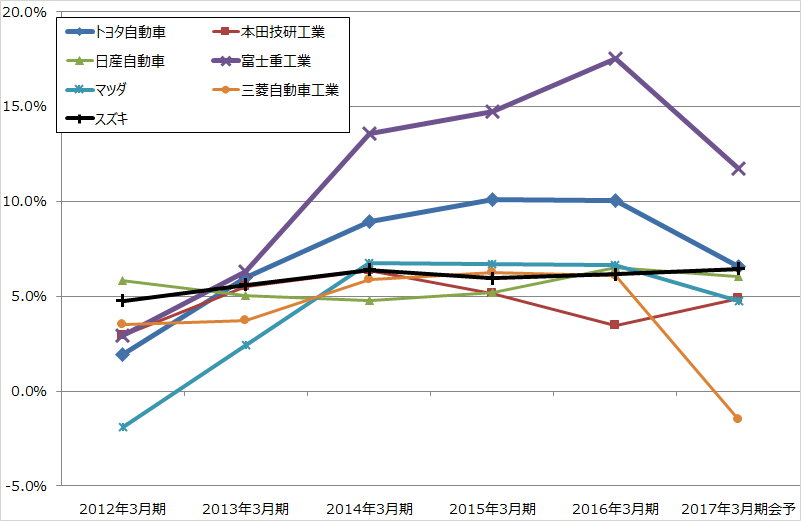

富士重工業は主たる営業エリアをアメリカと日本に絞り、アメリカでの顧客層を、医師、弁護士、エンジニア、証券マンなど比較的高収入でクレジットレーティングの高い人たちに絞っています。アメリカ工場の増産投資が2016年7月に完了し、8月から増産効果が出ています。来期は日米で増産効果がフル寄与すると思われます。効率経営に徹しているため、他社に比べて営業利益率が高いことも特色です(グラフ10)。

マツダは技術力が卓越した会社です。スカイアクティブを見ればわかるように、ガソリン、ディーゼルともに内燃機関では世界最高の技術力を持った会社です。自動運転には熱心ではありませんが、レベル1の運転支援技術では、「G-ベクタリング コントロール」の上級グレードへの搭載を進めています。これはハンドルの変化に伴って、最適なカーブ角度を自動車自身が選択するものです。

マツダの販売エリアは、日本、アメリカ、アジア、欧州と分散しており、一見すると非効率ですが、各地域でマツダファンが多くなっており、全体では販売増加が続いています。

スズキは、インドを筆頭に日本、アジア、欧州で販売しています。アメリカ市場からは2013年に撤退しました。インドと欧州では、スズキとしては排気量が大きく(インドで1200ccクラス以上)価格が高い車が売れています。この車種構成高度化で今上期は円高デメリットを打ち消しました。インドの自動車ユーザーの所得水準向上に伴って、インドでの販売車種の高度化と業績拡大が続くと思われます。

この他、デンソー、アイシン精機、ルネサス エレクトロニクスなどの自動車部品メーカー、半導体メーカーは、自動運転と電気自動車への取り組みが完成車メーカーの競争力を左右する時代が到来しており、投資先として重要になっています。自動車向けを拡大する方針のTDK(自動車やAR(拡張現実)、VRなどに使う慣性センサー大手のインベンセンス社買収を発表しました)、村田製作所も同様に重要な会社です。自動運転と電気自動車の最近の動きについては、来週の本稿で取り上げるつもりです。

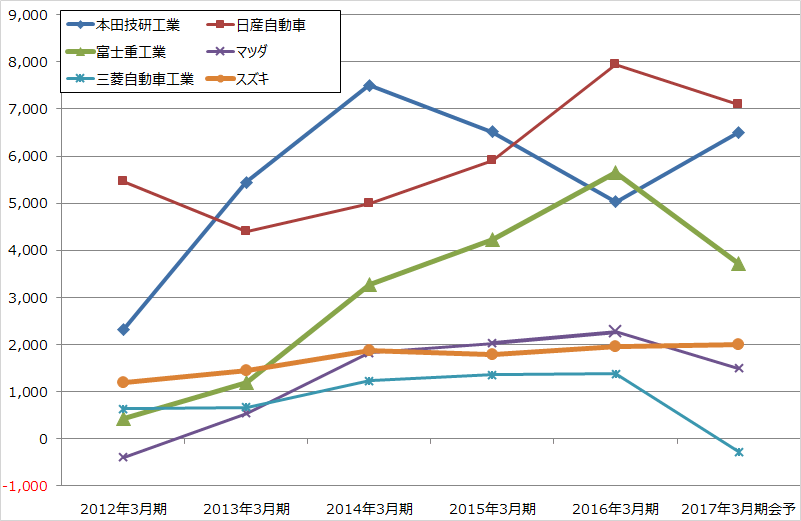

グラフ8 自動車各社の営業利益

(単位:億円、出所:会社資料より楽天証券作成)

グラフ9 自動車各社の営業利益

(単位:億円、出所:会社資料より楽天証券作成)

グラフ10 自動車各社の営業利益率

(単位:%、出所:会社資料より楽天証券作成)

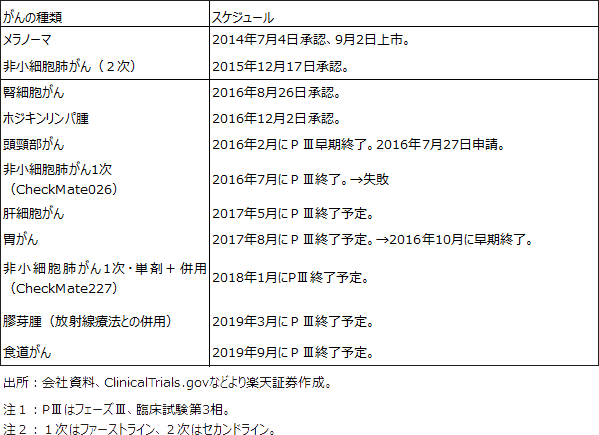

銘柄コメント 小野薬品工業

1.会社側は2017年3月期見通しを下方修正した

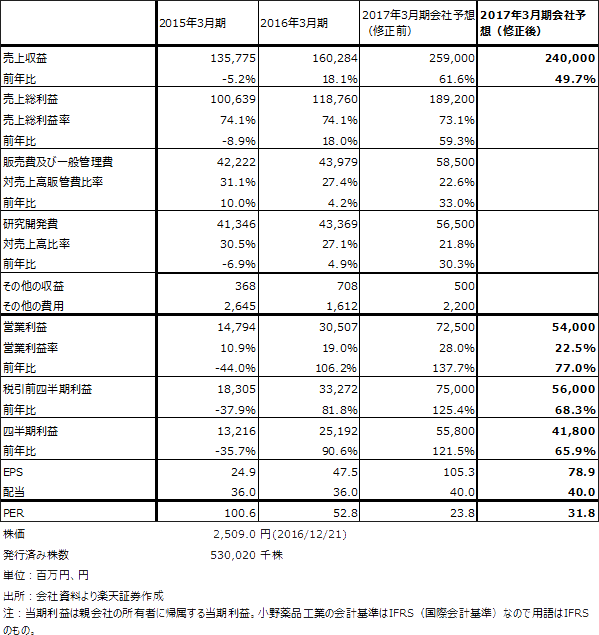

12月21日付けで、小野薬品工業は2017年3月期業績見通しを下方修正しました。表6がその内容です。2017年3月期2Q決算発表時の見通しに比べ、売上高は2,590億円→2,400億円、営業利益は725億円→540億円へ下方修正されました。会社側のオプジーボ売上高見通しは、従来の1,260億円から1,050億円に下方修正されました。

下方修正の理由として会社側がプレスリリースで挙げているのは、オプジーボの薬価改定と競合品(メルク(日本ではMSD)のキイトルーダ)の上市ですが、2017年2月1日からのオプジーボ薬価の50%引下げが主因と思われます。会社側は具体的な薬価改定の影響についてコメントしていませんが、試算すると、薬価引下げ前に買い控えが起こること、12~1月頃から流通と病院のオプジーボ在庫の評価損を小野薬品が引き受けることを想定していると思われます。薬価改定(引下げ)がある場合には、病院、流通、薬局の在庫に評価損が発生するため、それを避けるための買い控えが起きますが、評価損から免れることは難しいため、製薬メーカー側が薬価改定に先立って仕切り価格を引き下げる形で、病院、薬局、流通の在庫評価損を補填するのです。特に今回は高額医薬品のオプジーボの大幅引下げになるため、このような対応になったと思われます。

また、研究開発費、販促費も予定よりも増加する見込みであり、減収分のほとんどが営業減益となる見込みです。

表6 小野薬品工業の業績

2.来期は増収増益か、ただし、毎年薬価改定が重荷

来期は、非小細胞肺がん向けで日本でファーストラインが承認されたメルクのキイトルーダとの競合が予想されます。ただし、オプジーボの50%薬価引下げによって、病院、医師の間にあったオプジーボ使用に慎重な姿勢が、ある程度緩和される可能性があります。また、2016年8月に承認された腎細胞がん、申請中の頭頸部がんによる新規投与者数の増加が見込まれるため、新規投与患者数は2017年3月期の10,000~11,000人から2018年3月期は14,000~15,000人へ大きく伸びると思われます。

また、日本では肺がんとともに重要ながん種である胃がんの臨床試験について、フェーズⅢが2016年10月に早期終了しました(ただし、サードライン以降。予定では2017年8月終了)。今後申請する予定ですが、来期中に承認される可能性があります。肝細胞がんも来期中にフェーズⅢ終了→申請、承認が期待されます。その場合、来々期(2019年3月期)も新規投与人数は大きく伸びると思われます(21,000~22,000人か)。

このように、投与人数の伸びが大きいと思われるため、私の試算では、2018年3月期はオプジーボ売上高1,200~1,300億円、全社売上高約2,600億円、営業利益600~650億円が見込まれます。大幅値下げの後なので大幅増益は難しいと思われますが、ある程度の業績の伸びは期待できると思われます。

今の日本政府と薬価当局の議論では、毎年薬価改定が現実のものとなりそうです(現在は2年に1回)。オプジーボの場合、次の定時の薬価改定(2018年4月)では、今回の臨時の薬価改定がなかったものとして薬価改定率を再算定し、50%以上の薬価改定率になった場合、50%を超過した部分を新たな引下げ率とすることになっています(例えば、薬価改定率60%という結論になった場合、60%-50%=10%を薬価引下げ率とする)。ただし、オプジーボは極めて目立つ薬であるため、何らかの新ルールが設定される可能性がないとは言えません。2018年4月の薬価改定時にも20~30%程度の薬価引下げがあり得ると考えておいたほうがよいと思われます。

3.株価見通し

小野薬品工業の中期業績見通しは別途検討します。業績と株価に対するマイナス要因、プラス要因を挙げると次のようになります。

マイナス要因

- 毎年薬価改定によって、オプジーボの薬価が毎年引き下げられる可能性がある。

- 競合するメルクのキイトルーダが、市場が大きい非小細胞肺がんファーストラインで最初に承認された。日本では2月から有償販売し、それまでは無償供与する。オプジーボは非小細胞肺がんファーストラインについては、CheckMate026試験が失敗しており(2016年7月)、CheckMate227試験(単剤と併用)の結果(2018年1月にフェーズⅢが終了する予定)を待たなくてはならない。

- オプジーボのような抗体医薬品は量産が難しく、投与人数増加による原価低減効果がどの程度期待できるか不透明。

プラス要因

- 新規投与者数が増加している。

- 臨床試験の失敗は今のところ非小細胞肺がんファーストライン(単剤)のCheckMate026試験のみである。他の臨床試験は全て成功しており、早期終了もある。新薬としては臨床試験の成功率は高いと思われる。CheckMate227試験の終了予定は2018年1月だが、成功すれば早期終了の可能性もある。

- 新しい薬価改定ルールとして費用対効果の判定も掲げられており、単剤だけでなく併用剤でもよく効くという結果が出れば、薬価引下げ率が抑えられる可能性がある。

- メルクに対して、アメリカ、欧州だけでなく日本でも特許侵害で訴訟を起こした。

- オプジーボの競合薬は今のところキイトルーダのみだが、PD-L1発現率50%以上の制約があるため、オプジーボの市場シェアを抜くことは難しいと思われる。中外製薬=ロシュのアテゾリズマブは、現在非小細胞肺がんなどでフェーズⅢであり、2017年に非小細胞肺がんと尿路上皮がんで申請予定だが、遅れての参入となるため、オプジーボとキイトルーダのシェアを崩すのは難しいと思われる。オプジーボの先行優位性は今後も変わらないと思われる。また、免疫チェックポイント阻害剤は開発が難しく、化学療法剤、分子標的薬のように多くならないと思われる(現在は上市済み2社・グループ、開発中3社・グループ)。

これらのマイナス要因、プラス要因を考え合わせると、ここからの業績の大きな落ち込みは考えにくいと思われます。投与人数の増加に伴って、来期以降の増収増益も予想されます。

一方で毎年薬価改定を前提すると、高率の利益成長も期待しにくいものがあります。そのため、業績下方修正に伴う悪材料出尽くし感によって株価が戻る可能性はあるものの、株価の大きな戻りには、新しい薬価制度が決まり、国の薬品・バイオセクターに対する態度(育成するための方策など)がはっきりすることなどが必要になると思われます。

薬価の問題は、小野薬品工業とオプジーボだけの問題ではなく、国の薬価制度、ひいては医療制度をどうするのかという大問題となっています。現時点では、この問題全体に対して不透明感が強く、この不透明感がある程度晴れるには時間がかかると思われます。

表7 小野薬品工業のオプジーボ売上高

表8 オプジーボの臨床試験スケジュール(主なもの)

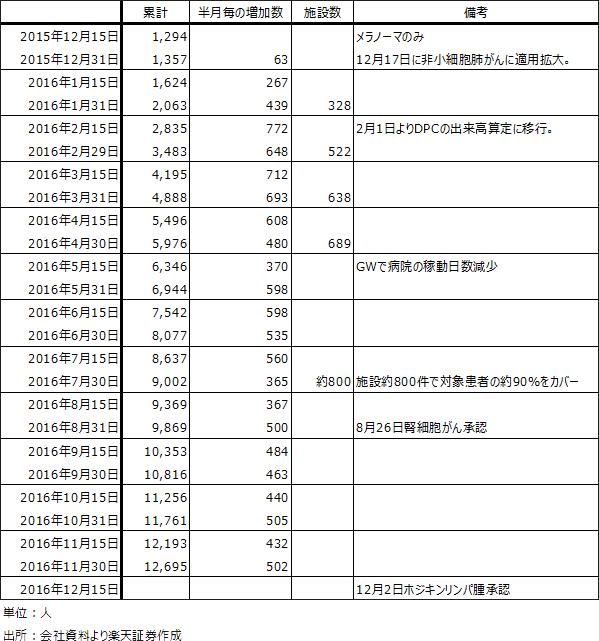

表9 小野薬品工業:オプジーボの累計投与人数

本レポートに掲載した銘柄

トヨタ自動車(7203)、富士重工業(7270)、マツダ(7261) 、スズキ(7269)、小野薬品工業(4528)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)