![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

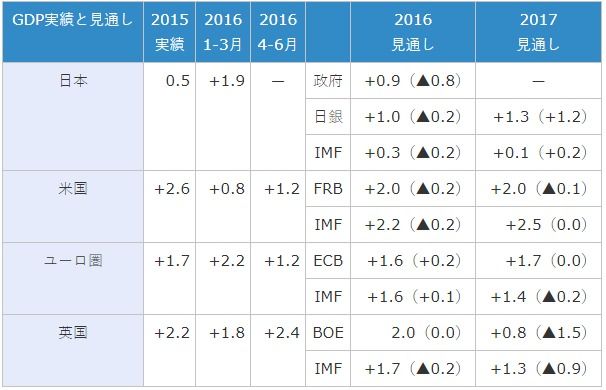

前回、英国の利下げ決定と同時に発表された英国の経済見通し(インフレレポート)の下方修正についてお話ししました。英国と同様、日米欧の中央銀行も同じように定期的に経済見通しを発表しています。このコラムでは、何回となく中央銀行や国際機関の経済見通しについて触れていますが、下表は、今年に入ってからのGDP実績と各中央銀行の経済見通し、そしてIMFの経済見通しを一覧できるようにまとめてみました。一覧表で比較してみるとさまざまなことがわかります。まずは、GDP実績と中央銀行の見通しとの違い、中央銀行とIMFとの経済見通しの違いを確認して下さい。

日本銀行は、経済見通しを「展望レポート」というレポートで公表しています。年4回(1月、4月、7月、10月)の金融政策決定会合において、先行きの経済・物価見通しや上振れ・下振れ要因を詳しく点検し、そのもとでの金融政策運営の考え方を整理した「経済・物価情勢の展望」(展望レポート)を決定し、公表しています。2015年以前は、4月および10月の金融政策決定会合において展望レポートを公表し、1月および7月の金融政策決定会合では、その直前の展望レポートの「中間評価」を公表していました。

上表の日銀見通しは、7月28-29日の金融政策決定会合で公表された「展望レポート」の実質GDP見通しです。前回4月との見通しと比べて、2016年GDPは0.2%の下方修正、2017年GDPは消費税引き上げ延期による効果で1.2%の大幅な上方修正となっています。IMFも2017年の見通しを消費税引き上げの延期によって上方修正していますが、わずか0.2%です。このように一覧表にして並べてみると日銀とIMFの見通しには大きな開きがあることがわかります。日本政府の2016年度見通しは、1月に公表した1.7%の見通しを7月半ばに下方修正し、0.9%としています。日銀の見通しが最も強気な見方となっています。強気度は日銀>日本政府>IMFの順となっています。日本の4-6月期GDPは8月15日に発表予定です。予想は0.7%との見方ですが、前期1-3月期よりも減速する予想となっています。

FRBは、年4回(3月、6月、9月、12月)経済見通しを発表しています。上表の見通しは、6月のFOMCで公表された経済見通しです。前回3月時点と比べて、2016年は0.2%の下方修正、2017年は0.1%の下方修正となっていますが、日米欧では最も高い2.0%の成長見通しとなっています。しかし、実績値には伸びがなく、2%には至っていない状況です。雇用は5月分が一時減少しましたが6月、7月分は盛り返しています。しかし、その他の経済指標が強弱まだら模様となっているため、そのことがGDPの伸びの鈍さの背景となっているようです。従って、先行きの利上げ期待も非常に強いという状況にはなっていません。ドル円は、米長期金利を通して素直に米金融政策の期待に反応しており、利上げ前倒し→米長期金利上昇→ドル高、利上げ後倒し観測→米長期金利低下→ドル安という構図となっています。イエレン議長の発言も、利上げに前向きながらも慎重姿勢を感じます。このような環境の中で、IMFの見通しの方が強気になっているのが興味深いです。2017年GDP見通しは更に強気に見ています。

ECBも年4回(3月、6月、9月、12月)、ECBスタッフが経済見通しを発表しています。上表のECB見通しは6月時点です。3月時点と比べて2016年GDPは0.2%の上方修正、2017年は変わらずですが、2016年と比べて高い成長となっています。IMFの見通しは、日米と比べて最もぶれが小さくなっています。しかし、IMFは2017年の見通しをECBよりかは厳しく見ています。ECBは追加利下げを示唆していることから、9月の経済見通しでは下方修正して、IMFの見通しに近づいてくるかもしれません。

BOE(イングランド銀行)は、前回お話しした「インフレ報告」で年4回(2月、5月、8月、11月)経済見通しを発表しています。上表の見通しは8月時点ですが、5月時点と比べて2016年は変わらず、2017年はBrexitの決定で1.5%の大幅な下方修正となっています。IMFの見通しと比べると、2016年は甘いですが、2017年は厳しい見方をしています。4-6月期のGDP実績は+2.4%と、まだBrexitの影響を反映していませんが、BOEは先行きの経済減速を厳しく捉え、予防的に利下げを決定したようです。更に、追加利下げも示唆しています。英国立経済社会研究所(NISER)の推計によると、7月単月の実質GDPは前月比0.2%の減少となっています。長期金利も急速に低下しており、年内追加利下げの可能性は大きくなってきています。

このようにGDP実績と中央銀行との見通しを比較することによって、机上と現実とのギャップがよくわかります。中央銀行はこのギャップを認識しているのかどうか、そしてその現状認識の姿勢(スタンス)は国によって違いがあり、そのことがマーケットに期待と失望を与えることになり、相場のかく乱要因となります。そうとなれば、各中央銀行の姿勢(スタンス)の癖を知ることが相場の変動に対応する一助となり、その先の相場シナリオを描くことに役立ちます。また、このギャップを埋めるためにはどのような政策で対応してくるのか予想することが出来ます。例えば、ある中央銀行は強気の姿勢を続ける癖があり、政策対応が後手に回り、マーケットに失望感を与えることが多いとか、あるいは、ある中央銀行は現状を厳しく捉え、マーケットに混乱を与えないように、常に事前に予告を示してから政策変更を決定するとか、あるいは、常に予防的に政策対応をするとか、各中央銀行の行動の違いが出てきます。このような考え方を念頭に置いて、GDP発表と中央銀行の経済見通しを追いかけていけば、より柔軟に相場に対応することが出来ます。GDP発表は四半期毎、中央銀行の経済見通しも3カ月毎に発表されますので、今後も発表の都度、上記の一覧表を更新していけば役に立つかもしれません。