![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

【今日のまとめ】

- FOMCでは0.25%の利上げが発表された

- 経済予想サマリーでは「今年もう1回」の利上げの可能性が示された

- FRBのバランスシート圧縮のプランが明示された

- 債券市場は経済がそのような引締めに耐えられないことを示唆

- 株式市場の大幅調整でFRBが利上げを放棄する可能性も

連邦公開市場委員会

6月14日に連邦公開市場委員会(FOMC)が終了し、米国の政策金利であるフェデラルファンズ・レートが0.25%引き上げられ、1.25%になりました。加えてFRBのバランスシートの圧縮に関し、具体的なプランが示されました。

これらの一連の発表は、(FRBは意外にタカ派だな)と市場から受け止められました。

3月頃から米国の経済指標はまだら模様となっており、成長には陰りが見えています。

このタイミングで、なぜFRBは引締めを強行するのだろう?という疑問が投資家の間に沸いています。

結論から言えば、FRBが引締めを強行している理由は「株式市場が、それを許容しているから」ということになります。つまり引締めしても株が崩れる兆候を見せないので、利上げできるときになるべく利上げしておくというコンサーバティズム(=保守的な考え方のこと)からこの決断が下されているというわけです。

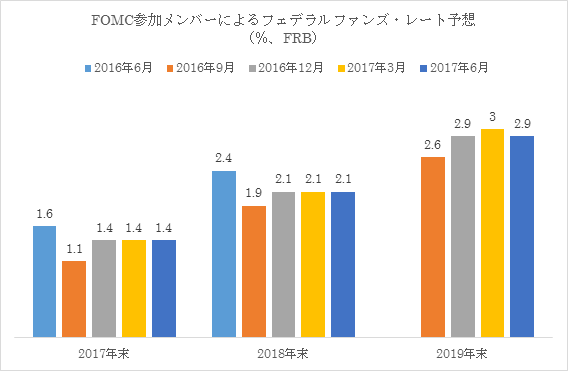

経済予想サマリー

今回のFOMCではFOMC参加メンバーによる経済予想サマリー(SEP)が公表されました。これはそれぞれのFOMCメンバーに「今後の政策金利や経済指標はどのように動くと予想していますか?」ということをアンケートのように問うことを指します。

そして個々のメンバーの予想値をグラフの中にドット(点)として落とし込んでゆくわけです。このため経済予想サマリーは、別称、「ドットプロット」という風にも言われることがあります。

下は、その平均値です。

まずフェデラルファンズ・レートのコンセンサスは下のようになっていました。

最近、経済指標に陰りが見えているにもかかわらず、2017年末のコンセンサス予想(青)が1.4%と動かなかった点が興味を引きます。

ちなみにこの経済予想サマリーが発表された後、市場関係者のコンセンサスは「12月に、今年最後の利上げがある」という確率が40%近くになっています。

言い換えればFOMCメンバーの考え方と市場参加者の考え方は、この2017年末の政策金利の水準に関しては意見の一致を見ているという事です。

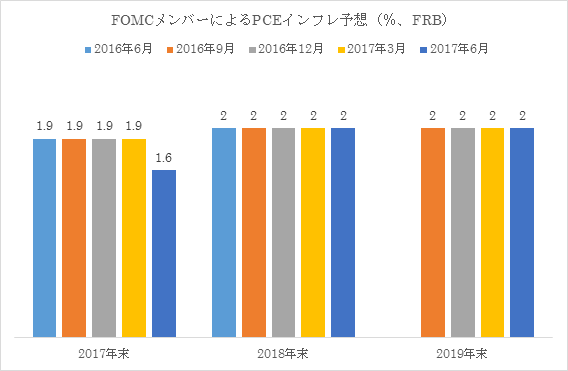

次にPCEインフレの予想ですが、2017年の数字がかなり下がりました。

なお、PCEとはPersonal Consumption Expenditure、つまり個人消費の略です。

2017年末の数字が1.6%と落ち込みを見せているにもかかわらず、今回、利上げに踏み切ったことに対しては、FOMC後のイエレン議長の記者会見で、かなり質問が集中しました。

それに対してイエレン議長は「今回、インフレが低かったのは、携帯電話使用料と処方薬の薬価の伸びが低かったからであり、これは一時的なことだ」と説明しました。FRB議長が質疑応答の中でこのような個々の品目に言及することは異例です。

FRBのバランスシート圧縮問題

さて、今回のFOMCではFRBのバランスシートの圧縮問題に関して、具体的な圧縮プランが示されました。

その前にFRBのバランスシートの圧縮問題とは何かを簡単に説明しておきます。

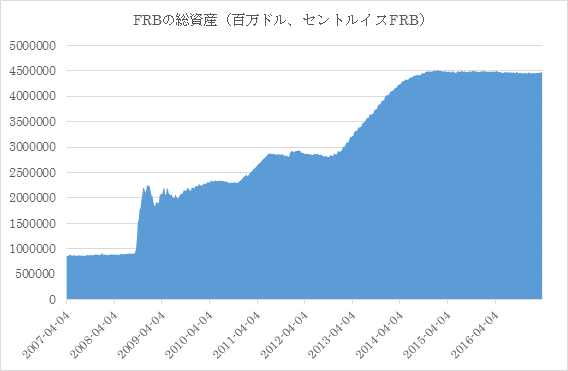

2008年にリーマンショックが襲った時、FRBは急いで政策金利を実質ゼロまで下げました。

しかしそれでも信用市場は機能不全の様相を呈したままで、FRBとしては大胆な措置を講ずる必要が出ました。

そこでFRBは市場から直接債券を購入し、券面と引き換えに現金を市中へ放出したのです。

その債券はFRBの金庫に在庫として保管されています。会計上、これはFRBの資産として貸借対照表に計上されることになるので、FRBのバランスシートは膨張することになります。

このようにして、現在、FRBの総資産は4.5兆ドルにも達しています。

ところでFRBが在庫にしている債券の平均償還年数(デュレーション)は7年です。2009年から本格的に債券買入れプログラムが実行に移されたということは、そろそろ償還を迎える債券も実はたくさんあることを示唆しています。

債券が償還になると、投資家にキャッシュが戻ってきます。すると在庫にしている債券は時間の経過とともに自然減するわけです。

FRBは、そのようにしてキャッシュアウトされてしまう債券に関しては、その現金を使ってもう一度新しい債券を買い直すということをしてきました。上のチャートでFRBの総資産が4.5兆ドルの水準に張り付いたまま横ばいしているのは、そういう事情によります。

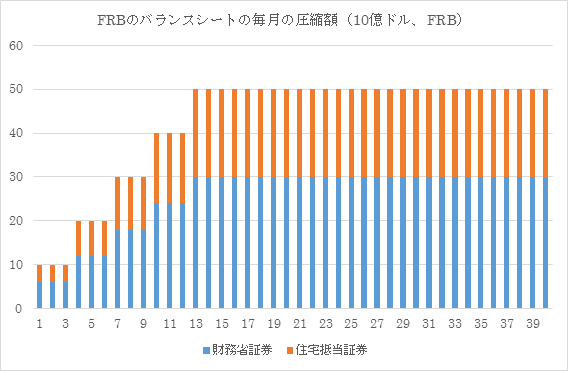

今回示されたバランスシート圧縮プランでは、この「もう一度新しい債券を買い直す」という作業を部分的に止めることで、在庫の自然減を促す方針が打ち出されたのです。

具体的には、手始めに毎月60億ドル相当の米国財務省証券と40億ドル相当の住宅抵当証券(MBS)の在庫を圧縮します。そして3カ月後には財務省証券が120億ドル、MBSが80億ドルに増額されます。さらにその3カ月後にはそれぞれ180億ドルと120億ドルに増額される予定です。これをグラフにすると下のようになります。

バランスシート圧縮開始後1年で、月々の圧縮のペースは合計500億ドルになります。これはかなりアグレッシブなプランと言えそうです。

なおバランスシート圧縮プランを実行に移すタイミングに関しては、未だ正式決定していません。イエレン議長は「年内にこれに着手したい」と述べていました。

米国経済は失速するのか?

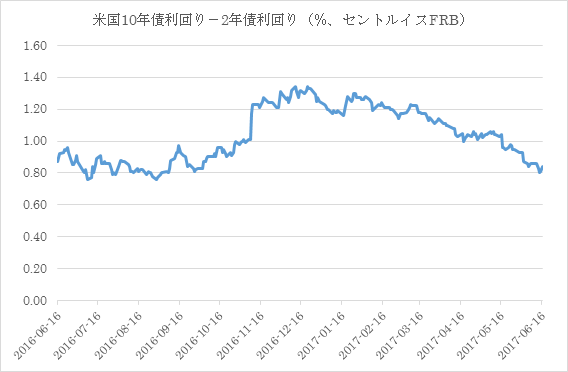

さて、債券市場の参加者が、景気の先行きに関してどのような考えを持っているかは、10年債利回りから2年債利回りを引いた「差」のチャートをみれば、ある程度推し量ることが出来ます。

いま、債券市場の参加者が(景気は今後強くなるぞ)と感じていれば、この「差」は拡大(=チャートは上昇)し、逆に(景気は今後弱くなるぞ)と感じていれば、この「差」は縮小するのです。

上のチャートを見ればわかりますが、このところずっと右肩下がりです。これは景気の見通しが弱くなっている事を表しています。

まとめ

まとめると、FRBは(株式市場が強いうちに利上げしておこう)という考えから金融引締めを強行しています。しかし債券市場は米国経済の失速をシグナルしはじめているのです。このようなちぐはぐは、しばらく持続することもありますが、いずれ株式市場の大幅な調整によりFRBが利上げを断念するというカタチで終焉する場合が多いです。