![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

9月号の概略

- 8月も世界株式は底堅く推移。日米金融政策を材料視した為替市場の円高一巡で日経平均は戻り基調。

- 米国市場のアノマリーは「9月の株価下落」を示唆するも投資の好機か。当面のリスクイベントを整理する。

- 「あすなろ投資戦略」-米国の成長ダイナミズムを映す「ナスダック100指数」への長期積立投資を考える。

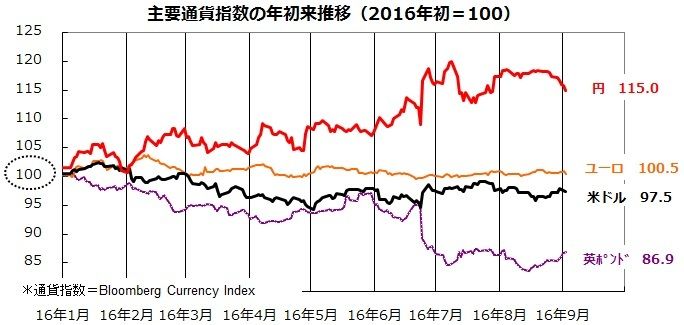

(1)円高の一巡感はグローバル投資にも好機か

8月のグローバル市場では、株式が底堅く推移するなか、日本株式の底入れも鮮明となりました。日経平均の下値切り上げを支えたのが、日銀のETF(上場投信)買入枠拡大による需給改善期待と円高の一巡感(ドル円の上昇)です。為替市場での主要通貨ごとの相対的強弱を示す「通貨指数」(円、ユーロ、米ドル、英ポンド)で比較してみると、FRB(米連邦準備制度理事会)の追加利上げ観測で8月は米ドル指数が底堅く推移していることに加え、円指数のピークアウトが鮮明となってきました(図表1)。円安の背景としては、(1)年初来進行した円高の自律的な反動安、(2)グローバル・リスクオフ(回避)による円買いニーズの後退、(3)9月下旬に開催される金融政策決定会合での日銀の追加緩和期待、などが挙げられます。円高の一巡(ドル円の底入れ)は、日本株式の好材料となるだけでなく、グローバル(海外)投資を検討する上での為替リスクを緩和させる基調として注目される動きと言えます。

図表1:主要通貨指数の年初来推移(年初=100)

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年9月2日)

(2)世界株式は来年の業績改善を織り込む動きに

8月も米国株式市場は高値圏で推移し、世界株式の底堅さをリードしました。7月以降に主要米国株式指数が最高値を更新した背景として、市場が本年後半から来年の業績回復を織り込み始めた可能性があると考えています。図表2でみる通り、米大企業500社で構成されるS&P500総合指数ベースのEPS(1株当り利益)の前年比伸び率をみると、2015年が3.1%の減益(実績)だったのに対し、今年(16年)はエネルギーや素材セクターの業績底入れにハイテク(IT)関連の業績堅調が加わり前年比7.8%の増益へ。来年(17年)は13.2%と二桁増益が見込まれています(市場予想平均)。なお、早晩FRBが追加利上げを決定する場合、長期債利回り上昇による長短金利拡大(利ザヤ拡大)で銀行業界の業績好転も予想されています。予想PERが18倍台で「割高感」を指摘する向きがありますが、来年の業績拡大を織り込んだ予想PERが16倍台前半に留まっていることに注目です。また、構成銘柄にハイテク(IT)やバイオテクノロジーが多く含まれるナスダック総合指数ベースでは、16年の業績が前年比38.7%増益予想、17年が17.7%増益予想と、市場平均(S&P500)を上回る利益成長率が見込まれています。なお、こうした業績の回復趨勢は、米国だけでなく欧州や日本市場でも同様となっており、最近の世界的な株価堅調は来年を視野に入れた業績改善を視野に入れた見直しとも考えられます。なお、日本市場で最近好調のTOPIXコア30指数(東証の時価総額上位30銘柄)は7月以降12.2%上昇し、TOPIX(同7.6%上昇)より優勢となっています。TOPIXコア30指数ベースの来期予想PERは約11.7倍、PBRは1.12倍、配当利回りは2.6%と、TOPIXや日経平均より割安感があり、円高一巡感で業績予想が改善しやすい点に注目したいと思います。なお、新興国株式市場も安定を取り戻しています。MSCI新興国株式指数ベースでは昨年の大幅減益から今年は増益に転換。昨年に続き今年も減益が見込まれる香港ハンセン指数も、来年は増益に転じると見込まれています。低金利環境下で拡大し続ける過剰流動性の一部が、新興国株式市場にも滲みだしている状況が窺えます。

図表2:主要株式市場指数の業績予想とバリュエーション

(注1)「16年下期騰落率」は2016年7月以降の指数騰落率、「16年上期騰落率」は2016年1月から6月までの騰落率

(注2)増減益率(予)や予想PER=市場指数別の予想EPS(1株当り利益)に基づく(Bloomberg集計による市場予想平均)

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年9月2日)

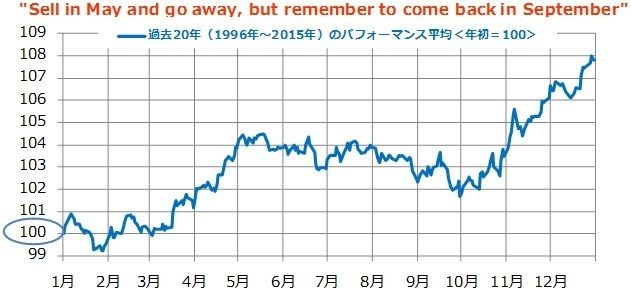

(3)米国株式市場のアノマリーと当面のイベント一覧

世界の株式市場は、米国経済の行方、金利動向、株式市場の変動から影響を受けやすいことが知られています。そこで今回、米国市場で知られるアノマリー(市場の経験則や季節性)を示した格言に注目したいと思います。それは、「Sell in May and go away, but remember to come back in September(5月になったら株式を売り抜けろ。ただし、9月に買い戻すことを忘れずに)」と言うものです(図表3)。あくまで、長期市場実績にもとづくアドバイスではありますが、「季節的に夏から秋にかけ株価が下落するケースが多かった。従って、株価が下落した秋に株式を買い戻すと、年末に向けた相場回復でリターンが得られやすい」とされてきました。あくまで過去の経験則に過ぎず、今年も再現するとは限りません。ただ、7-8月にダウ平均などが高値を更新してきただけに、悪材料の顕在化次第で米国株が調整しやすい時期に差し掛かってきたとは言えそうです。 とは言うものの、上述したファンダメンタルズ(経済の基礎的条件=株式の場合は業績の改善)動向に大きな変化がみられないなら、中長期での株価回復を視野に入れた押し目買いや時間分散(買いタイミングを分散する)投資を検討するべき機会になり得ると考えています。

図表3:米国株価のアノマリー(季節性)-過去20年のNYダウ平均

(注)NYダウ平均(ダウ工業株30種平均)の過去20年における平均パフォーマンスを指数化したもの

(出所)Bloombergのデータより楽天証券経済研究所作成(1996年~2015年)

上記したアノマリーに沿い、米国株式が今秋(9月から10月あたりに)いったん調整するとすれば、どのような材料が契機となるでしょうか。参考までに、9-10月に予定されている主要な注目材料(重要経済指標やイベント)を下記に一覧し、世界市場への潜在的影響度を定性的に判断し、それぞれに「H(高)」、「M(中)」、「L(低)」と記しました(図表3)。世界株式を反落に追い込むような材料としては、(1)金融政策面でのサプライズ(例:9月FOMC(米連邦公開市場委員会)での追加利上げ)、(2)米大統領選挙を巡る不透明感の再燃(現在劣勢にあるトランプ共和党候補が支持率で巻き返す)、(3)ユーロ圏や中国に関係したリスク要因の顕在化(銀行経営の悪化に伴う金融システム不安の再燃)などが想定されます。市場が嫌う「不透明感」や「不確実性」が強くなれば、米国を中心に世界株式がいったん反落しやすい状況であることには注意が必要です。

図表4:9月-10月の注目イベント(重要経済指標など)

(注)金融市場への潜在的な影響度を定性的に判断し、「H(高)」、「M(中)」、「L(低)」と付記しました。

(出所)各種報道などより楽天証券経済研究所作成(2016年9月初時点)

あすなろ投資戦略

本コラムでは、「あす(将来)はきょう(現在)より良くなろう」をイメージし、投資ニーズに応じた中長期の投資戦略をご紹介して参ります。 今月は、「米ナスダック100指数への長期積立投資」をご紹介したいと思います。

(1)ナスダック100指数の長期成長実績に注目

長期的視野で「高成長が期待できるマーケット」は世界のどこにあるのでしょうか。こうした問いへの答えの一つが「米ナスダック100指数」と考えています。ナスダック100指数とは、ナスダック総合指数を構成する約2500銘柄の中で「時価総額が特に大きい100社(金融を除く)」で構成されています。その特徴は、ハイリスク・ハイリターン(=高ベータ(β))とされており、指数が上昇もしくは下落する場面では、市場平均(S&P500総合指数)より変動が大きくなってきた経緯があります。ただ、過去約10年で振り返ると、ナスダック100指数のパフォーマンスは、日本株式はもちろん米国株式、また、世界株式や新興国株式を上回ってきた実績もわかります(図表A)。ナスダック100指数は、米国経済の成長の源泉である「世界をリードする技術革新、国際競争力、新陳代謝の結実による成長」を反映するものと考えられ、世界市場でも秀でた成長を反映した株式指数であることがわかります。

図表A:ナスダック100指数の相対パフォーマンス

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年8月末)

(2)新興国株式市場より高いリターン実績

ナスダック100指数は、ナスダック市場で時価総額が特に大きい100社から構成されており、ハイテク(IT)分野、バイオテクノロジー分野、ニュービジネス分野の代表的企業群から成り立っています。時価総額が大きい上位銘柄を例に挙げると、アップル(AAPL/PCや通信機器)、マイクロソフト(MSFT/ソフトウエア)、アマゾン・ドット・コム(AMZN/Eコマース)、フェイスブック(FB/インターネットメディア)、アルファベット(GOOGL/グーグルの持ち株会社)、インテル(INTC/半導体)、コムキャスト(CMCSA/ケーブルTV)、シスコシステムズ(CSCO/通信機器)、アムジェン(AMGN/バイオテクノロジー)、ギリアド・サイエンシズ(GILD/バイオテクノロジー)などが上位銘柄を構成しており、スターバックス(SBUX/コーヒーチェーン)やテスラモーターズ(TESLA/電気自動車)など高い成長が期待されているビジネスも含まれています。こうした成長企業群は、「市場平均(S&P500総合指数)より高い増収率や利益成長率が見込まれるものの、市場の期待が高い分、一時的な期待後退で株価が下振れる可能性もあるハイリスク・ハイリターン特性があるとされます。約30年の長期市場実績をもとにリスク・リターンを分析してみると、ナスダック100指数はリスク(リターンの振れ)が比較的大きかった分、リターン(年率平均)も高かった事実が検証できます(図表B)。ただ、投資効率を示す「R/R(リターン÷リスク)レシオ」では他市場指数よりリスク単位当りのリターンが最も高いことも検証できます(図表B)。

図表B:各種株式指数のR/R(リターン÷リスク)分析

(出所)Bloombergのデータより楽天証券経済研究所作成(1988年初~2016年8月)

(3)ナスダック100指数への長期積立(定時定額)投資を考える

ナスダック100指数への投資を検討する上で参考にしたいのが「長期積立(定時定額)投資」です。まとまった資金を一度に投資せず、予め決めたタイミング(例:毎四半期末)ごとに一定額を投資し続ける手法です。

例えば、約30年前(1986年初)を起点にして10万円を四半期末ごとにナスダック100指数(円換算)に投資を続けてきたと仮定すると、累計積立額(簿価=10万円×123回)が1,230万円に留まってきたのに対し、時価ベースの資産総額は一時約1億円まで膨らんだ実績がわかります。定時定額投資では、株式が下落した時は多くの量を購入でき、株式が上昇した時には少ない量しか買い入れないことで、資産が着実に成長してきた「ドルコスト平均法」の効果が示されています。ナスダック100指数は、成長期待が強いハイリスク・ハイリターン市場であるだけに、長期積立投資による効果を得られやすかったと考えています。

図表C:ナスダック100(円換算)への長期積立シミュレーション(市場実績)

(注)1986年初に10万円を投資して以降、四半期ごとに定額(10万円)を追加投資してきたと仮定

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年6月末時点)

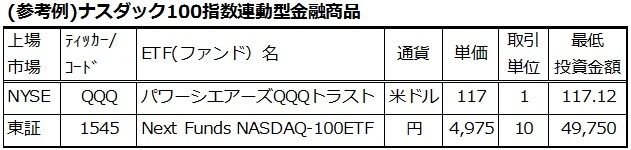

(4)具体的なソリューション

なお、米ナスダックへの長期投資を実践していくには、自らが個別銘柄を買い付けて組み合わせる分散投資を実施するより、ファンド(追加型投資信託)やETF(上場投資信託)を利用する方が効率的であると考えています。

例えば、米ナスダック100指数に連動する投資成果を目指すETFが日米双方の取引所に上場されています。図表Dで例示する米国(NYSE)上場のドル建てETF(シンボル:QQQ)と東証上場の円建てETFなどがあります。これらソリューション(投資商品)を活用することで、(1)米経済の成長ダイナミズムである「イノベーション」を主導するハイテク分野やバイオ分野での勝ち組(時価総額上位)銘柄群の成長性を享受する一方、(2)個別銘柄のリスクを総じて抑制する分散投資効果を見込む長期投資を比較的簡単に構築できることに注目いただきたいと思います。

図表D:(参考例)ナスダック100指数連動型ETF

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年9月2日)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)