![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

ここしばらく、数回にわたって企業年金の運用テーマを個人のマネープランに援用する話題を送ってきました。もうひとつだけ、企業年金関連のテーマをお話してみたいと思います。

それは「個人の資産管理上に退職金や企業年金はどう反映させるか」というテーマです。

退職金や企業年金を財産の権利として考えたとき、個人にとっては決して少なくない財産が積み上がっていることがあります。だとすれば、この資産のあり方を無視して、手元の証券会社の残高だけでポートフォリオのリスク管理を終わらせていいのか、という問題があるからです。

それはリスクとのつきあいかたを考えるうえで「なんとなく投資」からのステップアップになるかもしれません。

個人の資産形成において、会社の退職金・企業年金がかなりのウエートを占めるという事実

個人の資産形成、特に老後資産形成において、会社の退職金・企業年金はなかなか意識されないもののかなりのウエートを占めていることがあります。

水準は各社まちまちですが、中小企業でも500~1,500万円程度、東証一部上場企業であれば2,000~2,500万円程度になることは珍しくありません。部課長クラスに到達するとそれ以上、ということもあります。

個人が定年退職時までに積み上げることのできた財産がもし、1,000~2,000万円であったとしたら、その同額ないしそれ以上の金額を会社からもらってセカンドライフに入ることになります。

これだけ巨額の資産が本人の目の届かないところに積み立てられている、というのは善し悪しがあります。まず、行動ファイナンス的には資産を取り崩さずにすませるための「よいメンタルアカウンティング」ともいえます。眼前の消費欲や子の教育資金等のマネープランに影響されず老後資産形成を継続させる「強制枠」となっているわけです。

しかし、自覚的に資産管理を行おうとする者にとっては、老後資産の50%を占めるファンドについて無関心でいいのか、という疑問をもつべきテーマです。

それでは、退職金と企業年金にわけて考えてみましょう。

会社の退職金は自分のポートフォリオに統合できるか

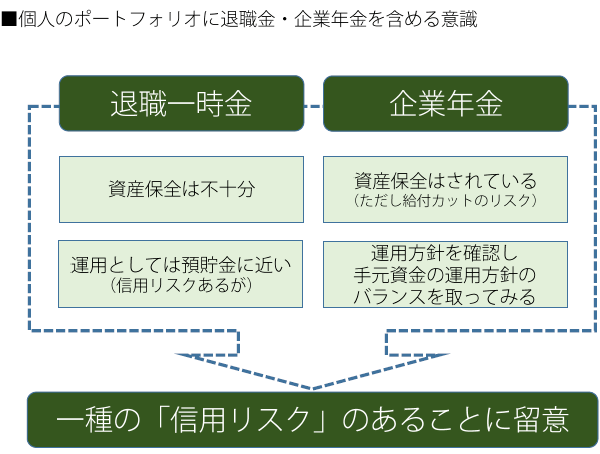

退職金規程にもとづく、いわゆる退職一時金については、会社は資金手当をしていないことがほとんどです。つまり、社員が全員辞表を出したとしたら退職金を払うカネを会社は用意していない、ということです。これはつまり、会社が不意の倒産に直面した場合、退職金をもらえないリスクがある、という意味でもあります。

ごく一部の上場企業が、退職給付債務対策として退職給付信託を設定していることがありますが、この場合のみ持ち合い株などを用いて一定の資金手当をしていることになります。

ほとんどの会社できちんとした資産の積み上げがない、ということは退職金の支払い原資についての運用はされていない、ということです。

この場合、現時点での「退職金の受給権」はどの程度かを把握することと、定年退職時の「退職金の受取見込額」を把握して、老後資産形成のマネープランに組み入れることになります。資産クラスとしては預貯金をちょっと便りのない銀行に預けているようなイメージでしょうか。

会社の企業年金は自分のポートフォリオに統合できるか

会社の企業年金制度については、確定拠出年金(日本版401k)か確定給付型の企業年金がありますが、いずれも外部積立で資産保全されている点では退職一時金より資産の確実性が増します。

自己責任で運用する確定拠出年金については、いつでもWEBを通じて残高チェックができますし、自分の運用指図がそのまま確定拠出年金の個人資産のポートフォリオとして反映されています。個人にとっては手元の運用と一元化して、老後資産形成を把握することができます。

アセット・ロケーション(資産の置き所の最適化)の考え方にたてば、譲渡益非課税である確定拠出年金口座内では厚くリスク資産を持ち、手元では預貯金ベースを厚めに備えるようなポートフォリオの最適化が考えられます。

ところが確定給付型の企業年金は残高の把握、資産配分状況の把握どちらも容易ではありません。

まず残高の把握については個人の持ち分が明確ではありません。キャッシュバランスプランの場合、個人の仮想残高について定期的な通知がされますが、それが本当に年金資金の自分の権利相当額であるとは限りません。それ以外の制度では「今現在の残高」はモデル退職金との按分などでざっくり把握するしかないのが実情です。

一方で資産配分状況の把握については比較的やりやすい環境にあります。社内ディスクロージャーを確認することができるからです。企業年金の運用状況は加入者である社員に開示が求められており、社内報、年金ニュースのような広報誌、イントラネットなどで開示されていることがほとんどだからです。少なくとも基本ポートフォリオはどこかに公開されているはずです。

このときチェックしたいのは「GPIFなみにリスクを取っているのか」「GPIF以上にリスクを取っているのか」「意図的に低くリスクを抑えた運用方針としているのか」という点です。

最近では、ほとんどすべてを債券運用にしており上昇リスクがないが、大きなダウンサイドリスクを回避する企業年金があります。年1%程度の利回りが得られれば上々で、むしろ株価の急落で企業のバランスシートが傷むことのほうを避けたいという経営判断によるものです。

これに対し、かなり積極的に投資をしておりGPIF、つまり国の年金運用より高いリスク割合であることもあります。ヘッジファンドやオルタナティブ投資に積極的なケースもあります。

もちろん、国の年金運用を参考にしつつ同程度のリスクを取っていることもあります。

こうした運用方針は各社ごとに意思決定されますので、自社のディスクロージャーを確認するしかありません。もし、企業年金の運用方針が保守的であれば、あなたにかかる資産全体で考えると手持ち資金での投資ウエートを高めてもよい可能性がでてきます。

社員の高齢化やOB数の増加を理由に企業年金運用を保守化する会社もありますが、若い社員にとってみれば期待リターンを低く抑えられているようなものですから、手持ち資金については積極的に投資しポートフォリオのリスク調整をする、ということも考えられるでしょう。

逆に、企業年金が高いリスクウエートで積極的に投資をしている場合、手持ち資金でも投資額を厚くしすぎることは全体でのリスクを高めすぎている可能性もあります。やり過ぎ感がある場合は、リスクを落とすのも一考です。

会社の退職給付制度の泣き所は「給付カット」のリスク

会社の退職金・企業年金制度のことを総称して退職給付制度といいますが、個人のポートフォリオと一元化して把握するのはなかなか難しいことが分かったと思います。それでもある程度の把握をしておくことは、運用方針決定の参考になるはずです。

このとき、退職給付制度についてもうひとつ考慮しておくべき事項があります。投資商品の説明的に表現すれば「破綻リスク」です。

退職金や企業年金の水準については、まだ受け取っていない分について引き下げを行うことがあります。労使合意をもってすべての社員が対象に行われるものです(OBも対象とすることがある)。一時期は景気低迷局面が長く、多くの会社が退職金の水準抑制に動きました。適格退職年金制度の廃止をよいきっかけとばかりに給付水準引き下げを断行した会社もたくさんあります。

この場合、労使合意が成立すると、「モデル退職金1,500万円が1,200万円になった」ということが起こりえます。これは退職直前であるかどうかに関わらず一律に適用されるのが一般的で、投資商品としてみた場合の信用リスクに近いところを考慮しておく必要があります。

会社が倒産した場合、あるいは経営危機に陥った場合などは、給付の安定性が確保困難になることから制度を終了することもあります。この場合、積立不足やひとりひとりの受給権を踏まえて資産を按分して分配されることになります。投資信託がこちらの意図に反して繰り上げ償還されるようなイメージですが、元本を下回る解散になることが多いようです。

――かつては、会社に任せることで、安心して高利回りを期待することのできた退職金や企業年金のしくみですが、今はむしろ信用リスクをチェックし、場合によっては自助努力額の上積みを検討するような意識が求められています。

厳密さの追求というよりは、まずは大まかな実態把握からスタートしてみてはどうでしょうか。