![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

- 2015年第3四半期のプラチナ需給は、チャイナショック・フォルクスワーゲン問題発覚でも、需要が供給を上回る状態

- 前期比倍増した「投資用」需要の背景に プラチナ版“ミセスワタナベ”の存在!?

- 自動車排ガス関連で新たなプラチナ需要!?2016年のプラチナ需給は大幅な供給過剰に陥らず

11月24日(火)、プラチナに関する世界的権威と言われる「World Platinum Invest Councilワールド・プラチナ・インベストメント・カウンシル(以下WPIC)」が、2015年第3四半期のプラチナ需給、および2016年のプラチナ需給の見通しを公開した。

WPICはロンドンに拠点を置く。アングロ・アメリカン・プラチナ、アクエリアス・プラチナ、インパラ・プラチナ、ロンミン、ノーザン・プラチナ、ロイヤル・バフォケン・プラチナ、といったプラチナの生産会社によってプラチナの投資需要の喚起を目的として活動する機関である。

同機関は、世界でも数少ないプラチナの需給に関するデータの収集・分析・公開を行っており、そのデータは投資のみならず、プラチナの実需に関わるプレーヤーにも幅広く活用されているようである。

基本的に、プラチナ生産者にとって価格の下落は、同じコストで採掘・製錬をしたとしても価格が高い時に比べて収益が減少するため好まれず、逆に価格の上昇は好まれる。

このため、プラチナの生産会社が母体である同機関が公表するデータには、価格が上振れすることへの期待が込められているように感じられる箇所もあるが、それでも、世界で数少ないプラチナのデータである以上は、当該データを参考にする取引参加者・当業者は多いことは想像に難くなく、今後の価格動向を推し量る上でこれらのデータを参考にすることは有効であろうと考えている。

2015年第3四半期のプラチナ需給は、チャイナショック・フォルクスワーゲン問題発覚でも、需要が供給を上回る状態

以下は、WPICが公開した2015年第3四半期を含む四半期ごとの供給(左)と需要(右)のデータである。

図1:プラチナの四半期ごとの供給(左)と需要(右) (単位:千オンス)

出所:WPIC公表のデータより筆者作成

供給は、鉱山からの供給とリサイクルからの供給の合計で計算されるが、その推移はこの1年間、ほとんど横ばいである。

鉱山会社「ロンミン」のストライキ終結・事業閉鎖回避、および南アフリカランド安により、南アフリカからの供給圧力が高まるとの見方が高まったが(南アフリカはプラチナ生産全体の約7割を占める世界第一位のプラチナ生産国)、実際のところ、図1のとおり2015年第3四半期の供給量は、鉱山・リサイクル合わせて第2四半期を若干下回る水準となった。

この期間、プラチナ価格が下落する場面が見られたが、供給が増加したことをきっかけに下落したというよりは、供給圧力が高まるとの「思惑」が先行したことが一因、と考えることもできるのではないだろうか。

また、需要面では、自動車、工業がほぼ横ばい、宝飾が前期比やや増加、投資が大幅増加となっている。

2015年第3四半期は、中国株の急落、中国人民元の切り下げなどによるいわゆる「チャイナショック」、9月半ば以降は「フォルクスワーゲンショック」の始まり、そして米国の利上げに向けた温度感の高まり、そしてそれによる新興国を中心とした世界の景気減速懸念の高まりなど、工業用の用途の割合が半分以上を占めるプラチナにとってはマイナスの材料が目立った期間であった。

特にフォルクスワーゲン問題により、将来のディーゼル車の排気ガス浄化装置向けのプラチナ需要が落ち込むのではないかとの見方が大勢を占めた。

このような環境において、プラチナ需要における各内訳はどのような推移となったのか、ということだが、グラフおよび先述のとおり、「自動車触媒」「工業用」はほぼ横ばいとなり、大きな落ち込みには至らなかった。

この事象が意味することは需要が減少する懸念が高まり、その「懸念の高まり」がプラチナ価格の下落要因になった、ということではないだろうか。

供給にせよ、需要にせよ、プラチナを取り巻く環境において、第3四半期は供給が過剰になる思惑、需要が減少する懸念、などといった取引参加者の心理が価格の主要な変動要因になった可能性があると推測される。

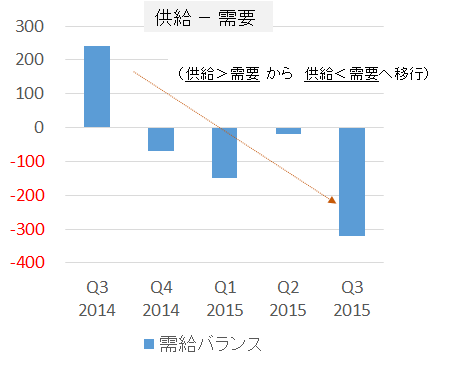

実際には、需給のバランス(供給-需要)で見た場合、1年前の2014年第3四半期は供給が需要を大きく上回る(供給>需要)状況だったが、2014年第4四半期以降、先期までの間、供給過剰は解消に向かい2015年第3四半期には大きく需要が供給を上回る展開となっている。

「需要と供給のバランス」が主な変動要因である商品(コモディティ)市場において、2015年第3四半期のプラチナ市場のように大きく需要が供給を上回る状況で価格が下落する場面が見られたということは、市場参加者の間では将来、供給が増加する・需要が減少する“可能性・懸念“が強く意識され、その結果売りが優勢となり価格が下落した、と考えることができよう。

図2:プラチナの需給バランス(供給-需要) (単位:千オンス)

出所:WPIC公表のデータより筆者作成

前期比倍増した「投資用」需要の背景に プラチナ版“ミセスワタナベ”の存在!?

先述のとおり、2015年第3四半期は需要が増加している、この増加した「需要」の内訳は以下のとおりである。

図3:2015年第3四半期と第2四半期の需要の内訳毎の変化 (単位:千オンス)

出所:WPIC公表のデータより筆者作成

自動車触媒はチャイナショック・フォルクスワーゲンショック・米利上げ観測などでの将来の需要減少の思惑、および夏場の自動車工場の休暇による季節的な需要減少などが影響しているものと思われる。

一方、大きく需要を伸ばしたのが、「投資」「宝飾」である。

「投資」および「宝飾」のプラチナ全体の需要に占める割合は、これらの2つのカテゴリを合計すると約40%になる。

これは自動車触媒需要とほぼ同等の需要の量であり、これらのカテゴリの需要の増減が需要全体に与える影響は小さくはない。

2015年第2四半期から第3四半期にかけて、この「投資」「宝飾」の2カテゴリが、自動車触媒需要の減少分を補った上で、全体の需要を押し上げた、ということになろう。

「投資」とは、積立などによる地金の購入・貯蓄、コイン・バーの購入、ETFの購入などである。

特筆すべきは、南アフリカのプラチナETFの販売増加もさることながら、日本の個人のプラチナ地金の購入高が大きく増加している点である。

プラチナ価格が大きく下落していること、金(ゴールド)と比較して安くなっているといった環境の中、日本では個人がプラチナを金(ゴールド)やお金のように積立てられることが徐々に世間に浸透しつつあること、貴金属が有効な投資先という認識が根強いことも手伝い、日本におけるプラチナ地金購入高がプラチナ全体の投資需要を押し上げることに一役買っているというのである。

日本の個人の売買が世界のマーケットの需給要因に影響を及ぼす様は、通貨の取引における“ミセスワタナベ”と重なる。

価格下落時、今後の長期的な価格上昇を見込んで保有高を増加させる“逆張り”を選好する傾向があるとされる日本の個人投資家の特徴が表れている事象ということができよう。今後の価格動向次第では、さらにこのプラチナ版“ミセスワタナベ“の存在感が増していく可能性もあるのではないだろうか。

以下はWPICのレポートより抜粋

- Private individuals in Japan have been able to invest in platinum accumulation plans since the 1980s.

- Investment in platinum increased significantly driven by sharp rise in bar purchases in Japan.

- Bar and coin purchases more than doubled quarter-on-quarter to 170 koz in Q3’15, driven by investors in Japan where buying bars has traditionally been the main investment route.

- Purchasing increased very substantially in July as the platinum price initially fell below ¥4,000/g and remained at elevated levels throughout the quarter.

- The bar and coins segment has been dominated by Japanese investors who have steadily increased their bar purchases as the price has fallen, with total global bar and coin investment climbing from 15 koz in Q3’14 to 170 koz in Q3’15.

- Historically, Japanese investors generally buy when they consider the price is low and sell when the price is high.

- Japanese bar purchases increased dramatically through the first three quarters as the platinum price fell.

(抜粋以上 WPICより許可を得て抜粋)

上記の英文の、大まかな、日本語訳は以下のとおりとなろう。

- 日本の個人投資家は1980年台以降、プラチナ貯蓄を行うことができるようになった。

- 日本でのプラチナ地金バー購入高の急激な増加によって、プラチナの投資用需要が劇的に増えた。

- 地金バーとコインの購入高が2015年第3四半期に17,000オンスとなり前期比2倍以上となったのは、地金購入が伝統的に主要な投資手段とする日本の投資家によるものだ。

- 購入額の増加の多くは7月だった。プラチナの価格がグラムあたり4,000円を割り込んだあたりから四半期を通じて買いの勢いが継続した。

- 地金バーとコインのカテゴリは、プラチナ価格が下落すると着実に地金バーの購入を増やしてくる日本の投資家によって影響を受けている。それに伴い、2015年第3四半期の世界の地金バーとコインの投資需要の合計は、15,000オンスから17,000オンスに増加した。

- 歴史的に見て、日本の投資家は一般的には価格が安いと思った時は買い、価格が高いと思った時は売る傾向がある。

- 日本の地金バーの購入額はプラチナ価格が下落した時に劇的に増加した。

また、「宝飾」需要増加の要因は、中国・インドでの結婚シーズンのため。北米でも増加が顕著である模様。

自動車排ガス関連で新たなプラチナ需要!?2016年のプラチナ需給は大幅な供給過剰に陥らず

上記のとおり、2015年第3四半期のプラチナ需給は、前期比、「自動車触媒」需要減少の中、「投資」「宝飾」の2カテゴリの需要増加を受けて全体として需要を増加させたが、今後のプラチナ需給を見通す上で、WPICは参考となるデータをレポートしている。

図4:プラチナの需給(供給-需要)の推移(年単位) 単位:千オンス

※2015年および2016年は見通し

出所:WPICのデータより筆者作成

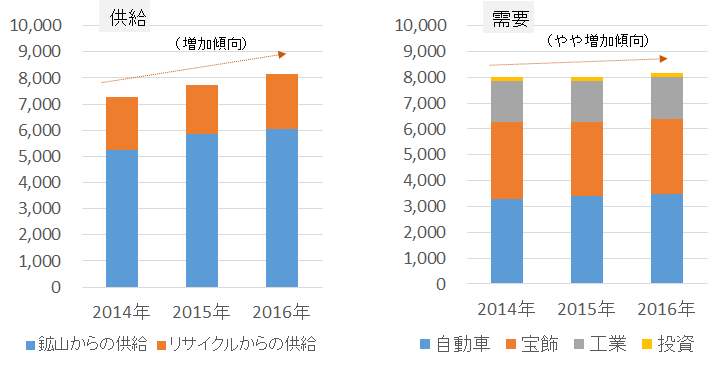

また、以下は供給と需要それぞれの合計と内訳の推移である。

図5:プラチナの供給(左)と需要(右)の推移(年単位) 単位:千オンス

※2015年および2016年は見通し

出所:WPICのデータより筆者作成

自動車触媒需要の増加については、フォルクスワーゲン問題でディーゼル車からガソリン車・電気自動車へのシフトが進み、将来のプラチナ需要が減少すると指摘されているが、2016年の自動車触媒需要は2015年比、約2%増加と見込まれている。

今年9月1日以降、ユーロ6排出法に基づき、欧州で販売される新車がこのユーロ6に準拠する必要が生じており、今後の自動車触媒需要は、ユーロ6に準拠を達成するために生産された車の販売、および生産の際に用いられる高いプラチナ装填量を反映していくものと考えられている。

WPICのデータは、このユーロ6への準拠による新たなプラチナ需要が、フォルクスワーゲン問題によるプラチナ需要減少を補って余りある、というシナリオを描いているようである。

供給面ではリサイクルが増加しているが、違法な排ガスプログラムを搭載した車両からの回収分もその増加の要因になっていると考えられる。

とはいえ、ディーゼル車が一般的となっている欧州にて、すぐさまガソリン車や電気自動車へのシフトが行われることは考えにくく、ユーロ6にきちんと準拠したディーゼル車の普及が現実的な路線とするならば、リサイクルで供給されたプラチナは、いずれはユーロ6に準拠した自動車に搭載され消費されることとなるものと思われる。(1台あたりに用いられるプラチナの量はユーロ5の時よりも多くなるとされている)

また、各国の鉱山生産も増加の見通しとなっており、2016年の鉱山生産・リサイクルを合わせた総生産量は2015年比6%増加となり2011年以来となる高水準となる見通しである。(2011年は450,000オンスの「供給過剰」。同年のプラチナの値動きは年初から半ばにかけて横ばい、半ばから年末にかけて急落している)

しかし、図4のとおり2016年の需要と供給はほぼ同じ量であり、供給が高水準となっても供給過剰にならないのは、先述のユーロ6への準拠の動きがより鮮明になり、これまで以上の自動車触媒需要が見込まれていることが大きい。

さらに、需要面で自動車触媒以外の「宝飾」「工業」などのカテゴリの需要も増加の見込みだが、これらは、米国の景気回復や日欧中の金融緩和が功を奏するなど、2015年よりも世界的な景気回復により期待されている面もある。

2016年は、生産量が高水準となるものの、それを吸収できるだけの需要が見込まれることから、供給過剰を回避、価格も弱含む方向へは向かいにくく、現在の安値圏(ドル建てではリーマンショック後の安値付近まで下落)から、徐々に底値を切り上げていく展開も考えられるのではないだろうか。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)