![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2017年5月号の概略

- 4月に株式の重石となった欧米の政治不安と朝鮮半島の有事不安はいったん緩和。内外の株価は上昇基調。

- 最新のFOMCと米・雇用統計は底堅い景気を示唆。株式のリターンが債券より優位となる動きは暫く続くとみる。

- 今後も「不確実性」が再浮上して市場を乱高下させる可能性は否定できず。「インカム重視の投資戦略」に注目。

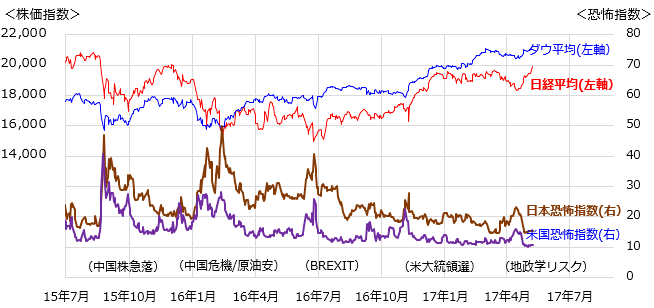

(1)欧州政治リスクと地政学リスクは一巡

3月下旬から4月中旬にかけ内外株式の上値を抑えてきた「フランス大統領選挙の結果を巡る不安」と「朝鮮半島の有事(地政学)リスク」が和らいできました。5月7日のフランス大統領選挙(決戦投票)で親EU(欧州連合)を唱えるマクロン候補がEU離脱を主張するルペン候補に勝利して当選。朝鮮半島情勢も予断を許さないものの、北朝鮮と米国の軍事衝突リスクがやや後退したことが背景となっています。図表1でみるとおり、日米市場の「恐怖指数」(株価指数をベースにしたオプション市場におけるボラティリティ指数=投資家の先行き警戒感を示すとされる)は3月下旬以降上昇しましたが、4月下旬以降は低下しました。これは、投資家の平均的な姿勢が「リスクオフ(回避)」から「リスクオン(選好)」に転換したことを示し、実際に米国市場ではS&P500指数やナスダック総合指数が史上最高値を更新。日経平均も年初来高値を更新する展開となっています(5月8日時点)。また、米トランプ政権は、3月に頓挫したオバマケア(医療保険制度改革法)代替法案の議会承認及び税制改革実現に再び取り組む姿勢を示しました。3月以降低下していた米国債利回りも底入れから反転する兆しをみせ、日米金利差拡大期待を反映した円高一服感も日経平均上昇の追い風となっています。ただ、朝鮮半島情勢を巡っての不透明感や不確実性が完全に無くなったわけではなく、市場のリスク要因として再浮上してくる可能性はあり警戒が必要です。

図表1:投資家の恐怖心の株価動向

(注:恐怖指数=株価指数ベースのボラティリティ指数、

出所:Bloombergより楽天証券経済研究所作成(5月5日))

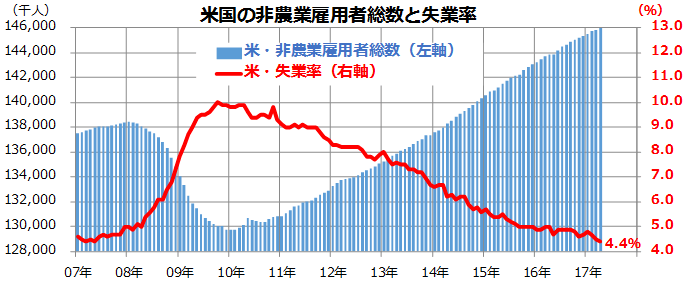

(2)4月のFOMCと米・雇用統計は6月の利上げを後押し

こうしたなか、5月5日に発表された4月の米雇用統計は株式市場とドル円相場に好材料となりました。景気動向を敏感に反映するとされる非農業雇用者増加数は前月比で21.1万人と市場予想(同18.5万人)を上回りました。米国の非農業雇用者総数は史上初めて1億4600万人を突破。同月の失業率(季節調整済み)は4.4%と前月から0.1%低下し、2007年5月以来9年11カ月ぶりとなる水準に改善しました(図表2)。4月28日に発表された1-3月の米GDP実質成長率(前期比年率+0.7%)が示した「ソフトパッチ」(景気の一時的な減速感)を、米雇用統計の底堅さが相殺した印象です。5月2-3日に開催されたFOMC(米連邦公開市場委員会)で金融当局は、1-3月期の景気減速を「一時的な現象」と判断し、次回FOMC(6月13-14日)で追加利上げを実施する可能性を示唆しました。こうした景況感改善を反映し、米国市場ではS&P500指数やナスダック総合指数が史上最高値を更新。シカゴ(CME)で取引されているFF金利先物相場から逆算される「6月の追加利上げ確率」は78.5%(5月5日時点)と、1カ月前(4月5日)の予想(63.1%)から上昇しています。こうした金利見通しの変化を映し、日米の実質金利差(5年国債利回りベース)は再拡大しており、4月に一時108円台へ下落していたドル円は113円台まで戻しています(5月9日時点)。

図表2:米雇用統計-非農業雇用者総数と失業率の推移

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年4月))

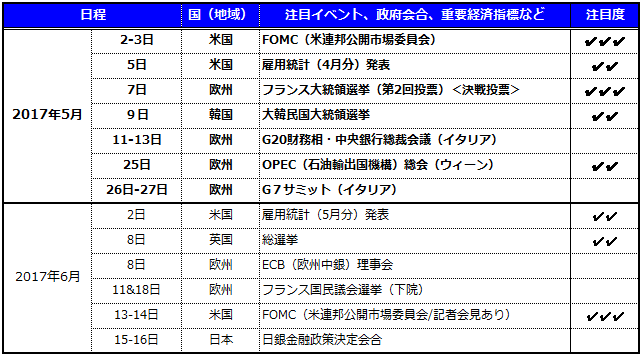

(3)5月と6月に注目したいリスクイベント

5-6月にマーケットの動意材料となりそうなイベント(材料)を図表3にまとめてみました。米国のFOMCと米雇用統計(4月分)は、米景気の底堅さと6月FOMCでの追加利上げを想定させる内容となりました。一方、5月7日のフランス大統領選挙(決選投票)では、親EUのマクロン氏(中道系独立候補)が当選し、欧州市場や世界市場を安堵させました。ただ、14日に就任する新大統領が安定政権を樹立するためには、6月に実施される国民議会選挙でも支持を固める必要があります。5月9日の韓国大統領選挙では、左派系の「共に民主党」を率いる文在寅(ムンジェイン)候補が優勢となっています。北朝鮮との融和策を唱える文候補が当選する場合、北朝鮮の今後の出方に加え、韓国内にTHAAD(戦域高高度防空)を配備した米国との外交関係が、朝鮮半島情勢に影響を与える可能性があり注視する必要があります。また、4月以降原油相場が下落したなか、5月25日に開催されるOPEC(石油輸出国機構)総会で加盟国が「減産合意」を維持できるかも注目です。原油相場の軟調が続けば、内外のエネルギー(資源)セクターの業績悪化懸念や株価下落に繋がりかねません。5月25-26日にイタリアで開催されるG7サミット(先進国首脳会議)では、「G7デビュー」を果たすトランプ米大統領の発言や主張が注目されます。同大統領が、貿易不均衡解消や保護貿易主義を訴える場合、他サミットメンバー(日欧首脳)との応酬が注目されるところです。

図表3:5-6月の注目イベントなど(一覧)

(注:「注目度」は、金融市場への潜在的な影響度を定性的に判断して付記したものです)

(出所:各種報道などより楽天証券経済研究所作成)

<グローバル投資戦略-インカム重視型投資戦略>

本コラムでは、投資ニーズに応じた各種投資戦略をご紹介しています。今月は、定期的な配当・分配金(インカム)を重視する投資家にご紹介したい投資対象と関連ETF(上場投信)をご紹介してまいります。

(1) インカム(定期的な配当・分配金)重視の投資を考える

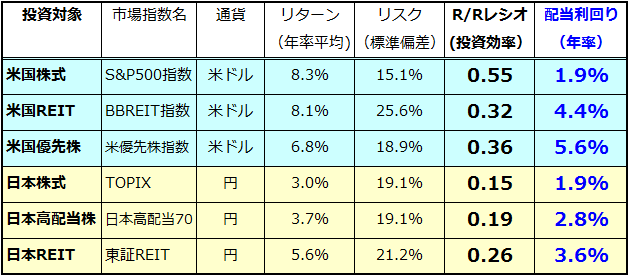

内外市場を展望する上では、今後も欧米の政治リスクやる地政学リスクの行方次第で、株式を中心とするリスク資産価格が乱高下する可能性は否定できません。政治リスクや地政学リスクの深刻化が経済成長期待を減退させる傾向があるためです。図表Aは、過去10年(2007年以降)にわたる市場実績にもとづき、米国市場と日本市場の投資対象(資産クラス)別にリターン(総収益率の年率平均)、リスク(標準偏差)、投資効率(R/Rレシオ=リターン÷リスク)、配当(分配金)利回りを一覧して比較したものです。一般的に、「米国市場の投資効率が日本よりも良かった」(リスク当りのリターンが高かった)ことが知られています。本稿では、投資環境が再び不確実性に覆われても、安定したインカム(定期的な配当・分配金)を期待できる投資対象に注目します。

図表A:投資対象別のR/Rレシオと配当(分配)利回りの比較

(注1:リターンは総収益率(年率平均)、リスクはリターンの標準偏差(年率)、

2007年以降の長期市場実績)

(注2:R/Rレシオ=リターン÷リスク(投資効率)、配当(分配金)利回りは過去1年の実績を表示)

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年4月末時点))

(2) 米国優先株式の特徴と利回り魅力

上述した市場実績にもとづき、投資対象別に「リターンとリスク」、「配当(分配)利回りとリスク」の関係をマトリックスで比較したのが図表Bです。日本株式や米国株式の配当利回りが2%前後に留まる一方、REIT(不動産投信)の分配利回りは日米で3%台から4%台の水準にあります。どちらも、リスク(リターンのブレ)は20±5%程度あり、相応の値動きはあるものの、投資元本に対する定期収入(インカム)の利回りは、預金や債券の利回りを大きく上回っていることがわかります。本稿では、「米国優先株式」の高利回りに注目したいと思います。「優先株式」(Preferred Stocks)とは、株主に議決権は与えられないものの、発行体(企業)から優先的に高利回りの配当金を付与される種類株を言います。日本では馴染みがありませんが、米国では資金調達の多様化を図りたい企業が発行するケースが多く、「リスクをとって定期の利回りを選好する投資家」に広く活用されています。「株式と債券の中間に位置する有価証券」とも称され、「優先証券」や「ハイブリッド証券」とも呼ばれています。図表Bでみるとおり、米国優先株にもリスクはあるものの、利回り5.6%程度のドル建て配当金を支払っていることがわかります。インカムを重視する投資家にとり、「配当利回りとリスクのバランス」で魅力がありそうです。なお、(図表Aでみるとおり)(リターンをリスクで割り込んだ)R/Rレシオでみると、日本株式やREITと比較して優位であったこともわかります。

図表B:日米の投資対象別市場実績

(出所:図表Aで示した市場実績データ/Bloombergのデータより楽天証券経済研究所作成(2017年4月末時点))

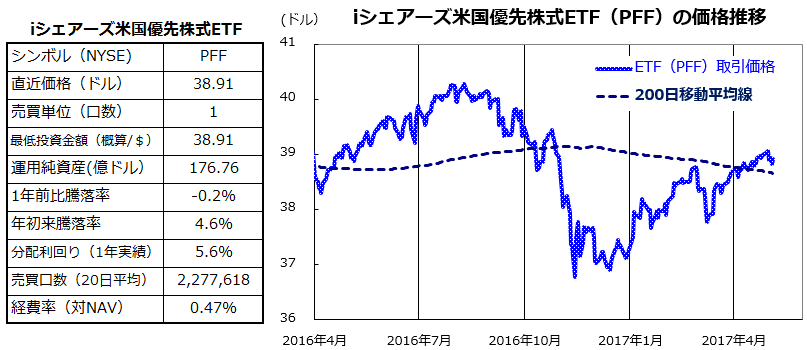

(3) 米優先株に分散投資する海外ETFに注目

海外の有価証券に投資を実践していくには概ね3つの方法があると考えています。(1)海外の個別銘柄に投資する、(2)海外株式に分散投資する公募投信(ファンド)に投資する、(3)海外株式に分散投資するETF(指数連動型上場投資信託)に投資する、の3つです。これらのうち、個別銘柄への投資リスクを出来るだけ抑制(分散)し、投資に伴う経費(コスト)を抑えながら分散投資することが可能であるETFに注目したいと思います。「米国優先株」に分散投資を行うETFは残念ながら国内(投資)には上場されていませんが、米国(NYSE)ではドル建てETFとして上場されています。「iシェアーズ米国優先株式ETF」(シンボル:PFF)は、「米国に上場する優先株式(優先証券)で構成されるS&P米国優先株式指数への連動を目指すETF」(運用・管理はブラックロック社)で、米国に上場されている優先株(約290銘柄)に分散投資しています。ファンドに組み入れられている優先株から支払われる配当金を毎月まとめて投資家(受益者)に払い出していく「毎月分配型」の仕組みが特徴で、最近の利回り(過去1年の配当実績÷ETF取引価格)は5.6%となっています。国内で普及している「毎月分配型公募投信」(大部分が「見かけ上の高分配利回り」を維持するために投資家元本から資金を取り崩して配当金を払ってきたファンド)であるのに対し、PFFは他ETFと同様に(いわゆる)「タコ配」が認められていない点に注目したいと思います。即ち、PFFは「元本を取り崩して配当(分配)を払う」ことはしていません。それでも5.6%の利回りであるのは魅力的と思います。

PFFの概略を図表Cにまとめました。主な特徴としては、(1)最低投資金額が40ドル(約4,500円程度)未満であること、(2)運用純資産が約176億ドル(約2兆円ファンド)であること、(3)過去20日の平均売買口数(売買株式数に相当)が228万口で売買流動性が高いこと、などが挙げられます。なお、PFFの分配金利回り(過去1年分配金実績÷直近価格)は直近で約5.6%となっています。上述したとおり、PFFは日本で普及している多くの「毎月分配型ファンド」と異なり(いわゆる)「タコ配ファンド」ではありません。こうした仕組みを踏まえると、高利回りのインカムを定期で期待する投資家にとり魅力があるETFではないかと考えています。

図表C:米国優先株式に分散投資する海外ETF

(出所:ブラックロック社、Bloombergのデータより楽天証券経済研究所作成(5月5日))

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)