![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

市場は「次の一手(財政政策)」を待ち望んでいる

まずは、中国株が下落に転じた理由から確認していきます。

確かに、今回の金融緩和策は全体的に規模が大きめであり、株式市場や不動産市場の支援策も含めると、その内容も多岐にわたっていますが、中国経済減速の要因とされる不動産価格や不良債権について、まだ処理や対応が進んでいない状況下での金融緩和策の効力は限定的にとどまってしまいます。

そのため、中国の株式市場や中国経済が本格的に息を吹き返すためには、財政出動による不良債権の処理や景気刺激策などの「次の一手」が必要になってくるわけですが、今回発表の金融緩和策の内容が一歩踏み込んだものだっただけに、「今後出てくると思われる財政政策も、それなりの規模になるだろう」という思惑が期待感を高め、株価の上昇を加速させた面があります。

そんな中で迎えた10月8日だったわけですが、中国国家発展改革委員会がこの日に発表した財政政策に関する方針は、インフラ整備など公共投資の前倒しと、生活弱者への直接支援を行う計画を提示したものの、「年間の経済成長目標の達成に十分な自信を持っている」として、追加の財政政策は見送られてしまいました。

これを受けた株式市場は、期待の梯子が外された格好となり、株価も大きく下落していきました。

ただし、こうした株式市場の反応を受けてか、今度は中国財政省が12日に財政刺激策について説明することになり、いったん下げ止まる格好となりました。

ちなみに、中国財政省が発表した内容ですが、国債の発行を大幅に拡大する方針が示され、今後の財政政策への意欲をアピールするものとなりました。また、財政政策で対処する項目についても、「地方政府の債務問題」をはじめ、「銀行の資本増強」や「不動産市場への支援」「生活弱者への支援」などが挙げられました。

ただし、追加の財政出動の余地を匂わせたものの、それぞれの政策に対して具体的な規模への言及はなかったため、中国財政省の発表に対する株式市場の反応は微妙なものとなり、図でも確認したような株価のもみ合いにつながっていったと思われます。

中国政府は財政政策に慎重なのか?

従って、中国株市場が再び上昇傾向を強めるには、「市場が満足する規模」の財政政策が出てくるかどうか次第になります。

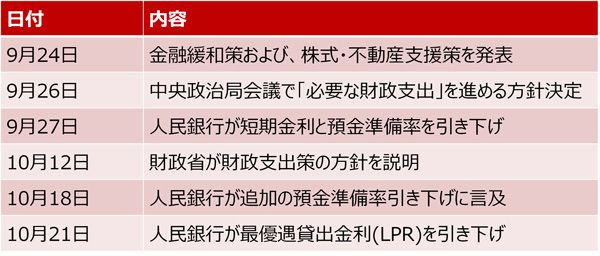

<図3>最近の中国当局による政策対応の動き

上の図3は、先ほども言及した9月24日の金融緩和策をはじめとする、最近の中国当局の政策対応の動きをまとめたものです。

預金準備率や企業向けの最優遇貸出金利の引き下げなど、金融緩和に関するものは着実に実施されていますが、財政政策に関するものについては、これまでも見てきたように、現時点では期待を持たせる程度にとどまっています。

実は、市場の一部で「中国政府は財政政策に慎重なのではないか?」という見方があります。

中国は2008年から2009年にかけての世界的な金融危機の際に、4兆元規模の財政出動による景気刺激策を講じました。経済は驚異的なペースで持ち直したものの、それ以上に過剰生産設備や地方政府の債務などの副作用も生み出し、現在まで尾を引く問題につながったという経緯があります。

中国政府が再度の大型刺激策に踏み切ることで、問題が深刻化しないかが懸念される、というのが市場の見方の理由になります。

とはいえ、現状を放置して中国経済を悪化させてしまうのも問題であるため、規模感までは分かりませんが、何らかの形で財政政策が出てくる可能性は高いと思われます。