![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

5.注目銘柄

D.R.ホートン(DHI、NYSE)

1)アメリカ最大手の住宅メーカー

D.R.ホートンはアメリカの住宅メーカーとして最大手です。中所得者向けの普及価格帯の住宅中心に、幅広い価格帯、幅広い所得層向けの住宅を扱っています。過去12カ月間の価格帯別売上構成比は、住宅価格30万ドルまでが23%、30.1~35.0万ドルが25%、35.1~40.0万ドルが21%、40.1~50.0万ドルが20%、50万ドルよりも高価格帯が11%となっており、比較的バランスがとれています。平均的な購入者の年間世帯所得は約10万ドルです。

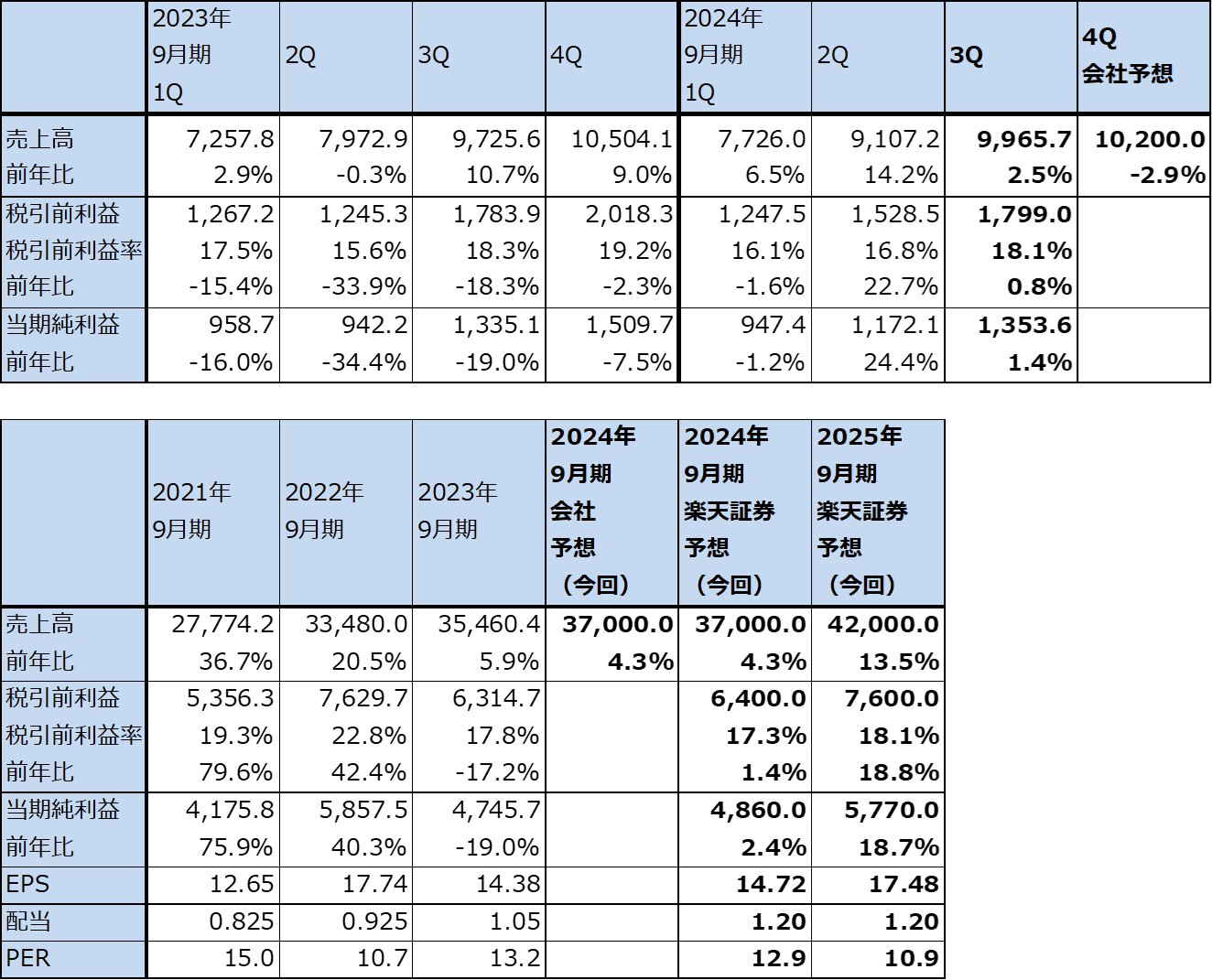

2024年9月期3Q(2024年4-6月期、以下今3Q)は、売上高99.657億ドル(前年比2.5%増)、税引前利益17.990億ドル(同0.8%増)となりました。前年比でほぼ横ばいで、今2Q比では増収増益となりましたが、これは季節性によるものと思われます。高金利とインフレで停滞していた2024年4-6月期のアメリカの住宅市場の中では堅調な業績だったと言えます。

今3Qの受注は、2万3,001戸(前年比0.5%増)、87.157億ドル(同0.0%増)と横ばいでした。

また、今3Q決算発表時に最大40億ドルの自社株買いを発表しました。

表2 D.R.ホートンの業績

時価総額 62,465百万ドル(2024年10月3日)

発行済株数 330.1百万株(完全希薄化後、Diluted)

発行済株数 328.4百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

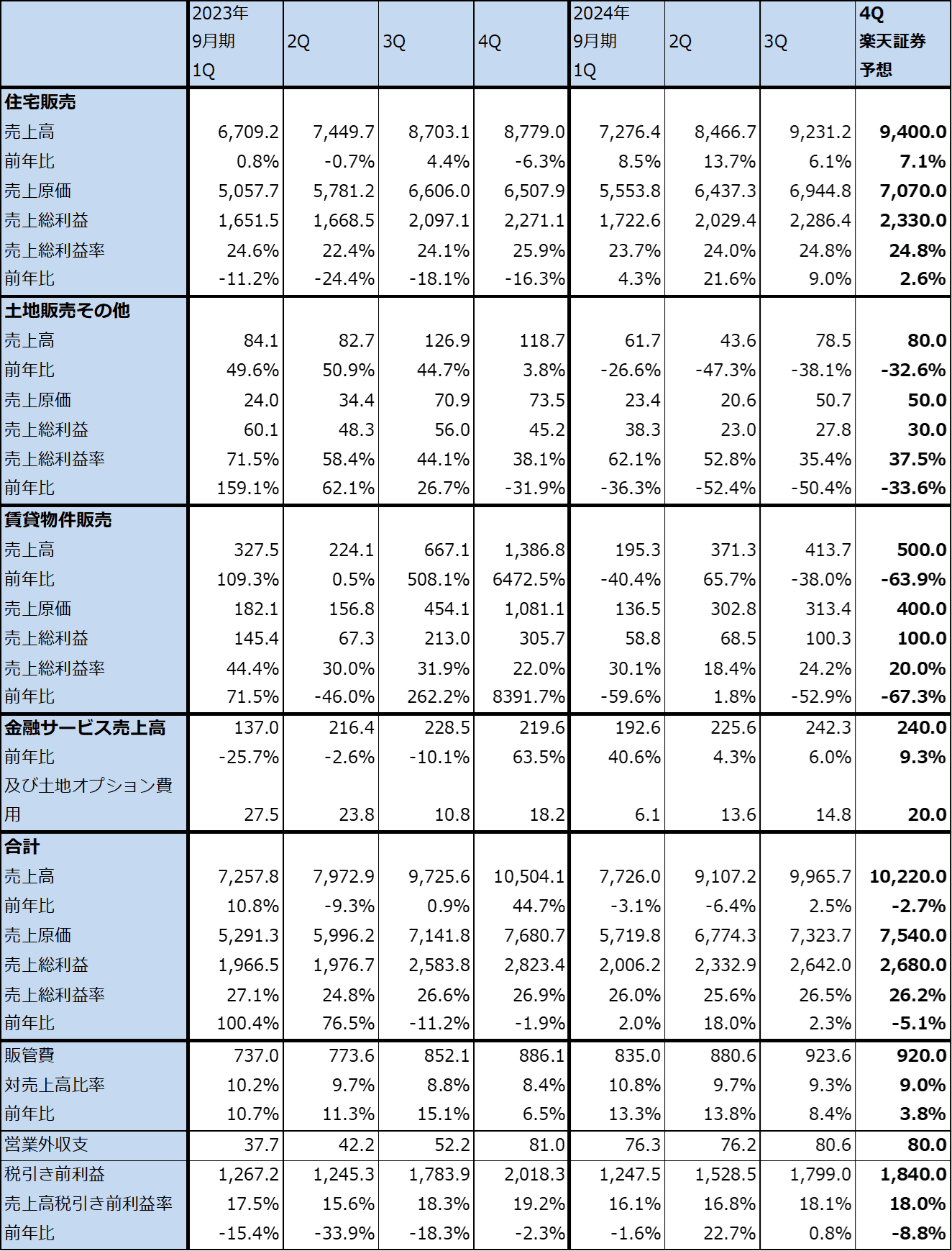

表3 D.R.ホートン:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

2)今4Qは一桁減益か。2025年9月期は業績回復が予想される

今4Qは会社側の売上高ガイダンスは100~104億ドル、レンジ平均値は102億ドル(前年比2.9%減)です。住宅販売の売上総利益率(金利修正後)見通しは24%前後と今3Qの横ばいになる見通しです(今3Qの損益計算書上の住宅販売売上総利益率は24.8%だが、会社側が提示する住宅販売にかかる金利を差し引いた修正後売上総利益率は24%になる)。ここから予想すると今4Qの税引前利益は一桁台の減益になると予想されます。

また、2024年9月期通期の会社側売上高ガイダンスは368~372億ドル、レンジ平均値は370億ドル(同4.3%増)です。

ただし、来期2025年9月期になると、9月のFRBの0.5%ポイントの利下げと、(もしあればですが)株式市場、債券市場で予想されている追加利下げによる住宅ローン金利の低下、新築住宅価格が緩やかな下落トレンドに入るか、少なくとも今の水準を維持することによって、住宅販売が二桁増収となり、業績は回復に向かうと予想されます。

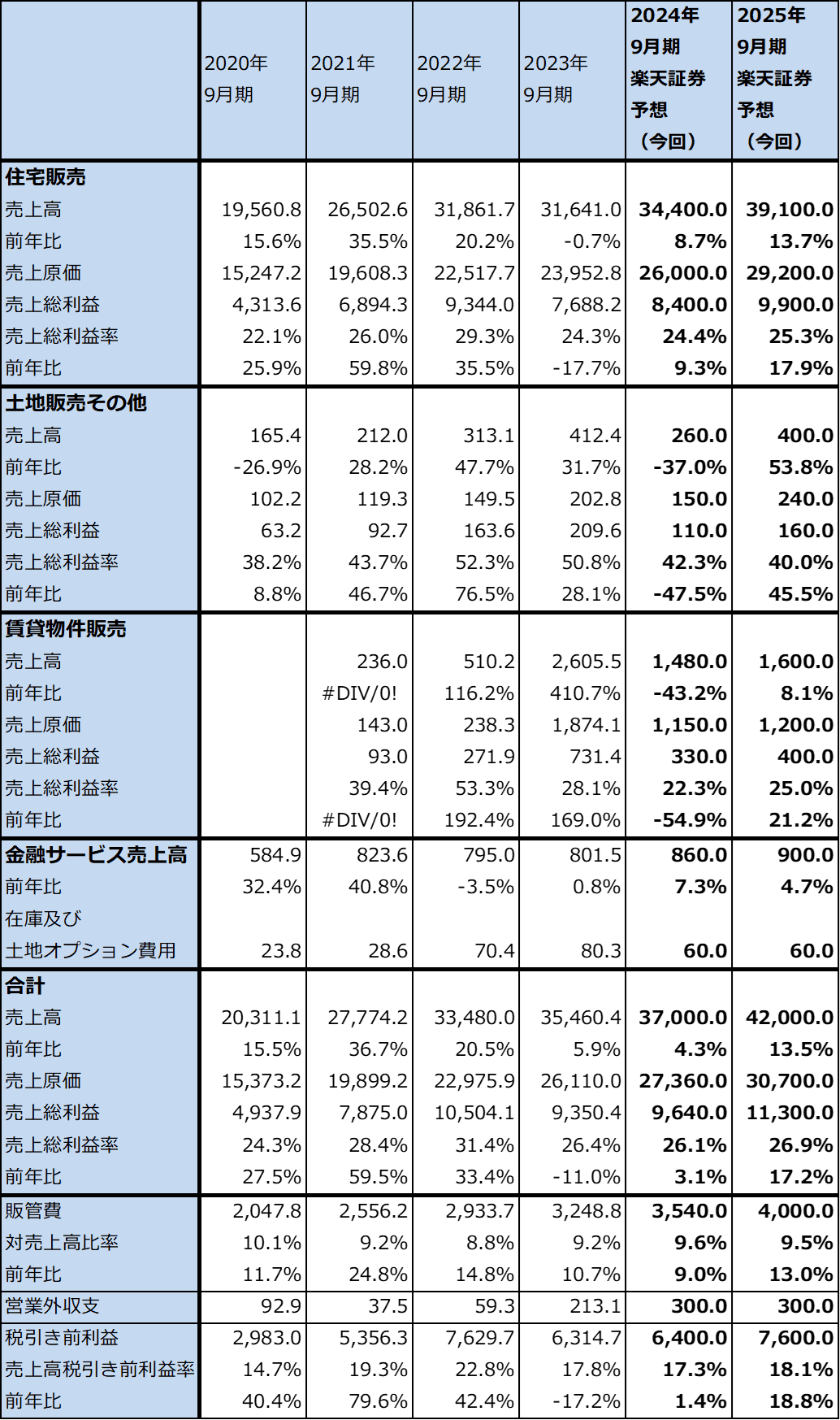

楽天証券では、2024年9月期を売上高370億ドル(前年比4.3%増)、税引前利益64億ドル(同1.4%増)、2025年9月期を売上高420億ドル(同13.5%増)、税引前利益76億ドル(同18.8%増)と予想します。

アメリカの次期大統領がハリス氏になり、前述のハリス氏の住宅政策が実現した場合、D.R.ホートンの購入者の平均世帯所得約10万ドルから見て、新しい住宅政策の恩恵を受けると思われます。

表4 D.R.ホートン:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3)今後6~12カ月間の目標株価を240ドルとする

今後6~12カ月間の目標株価を240ドルとします。

楽天証券の2025年9月期予想EPS(1株当たり利益)17.48ドルに、成長性と業績が金利に左右されやすく低PER(株価収益率)株であることも考慮して、想定PER10~15倍を当てはめました。

中長期で投資妙味を感じます。

トール・ブラザーズ(TOL、NYSE)

1)高級住宅の専門メーカー

トール・ブラザーズは、高級住宅専門の住宅メーカーです。平均販売価格が100万ドル前後と他社に比べ高く、「邸宅」クラスの大型高級住宅を建設、販売していることが特色です。

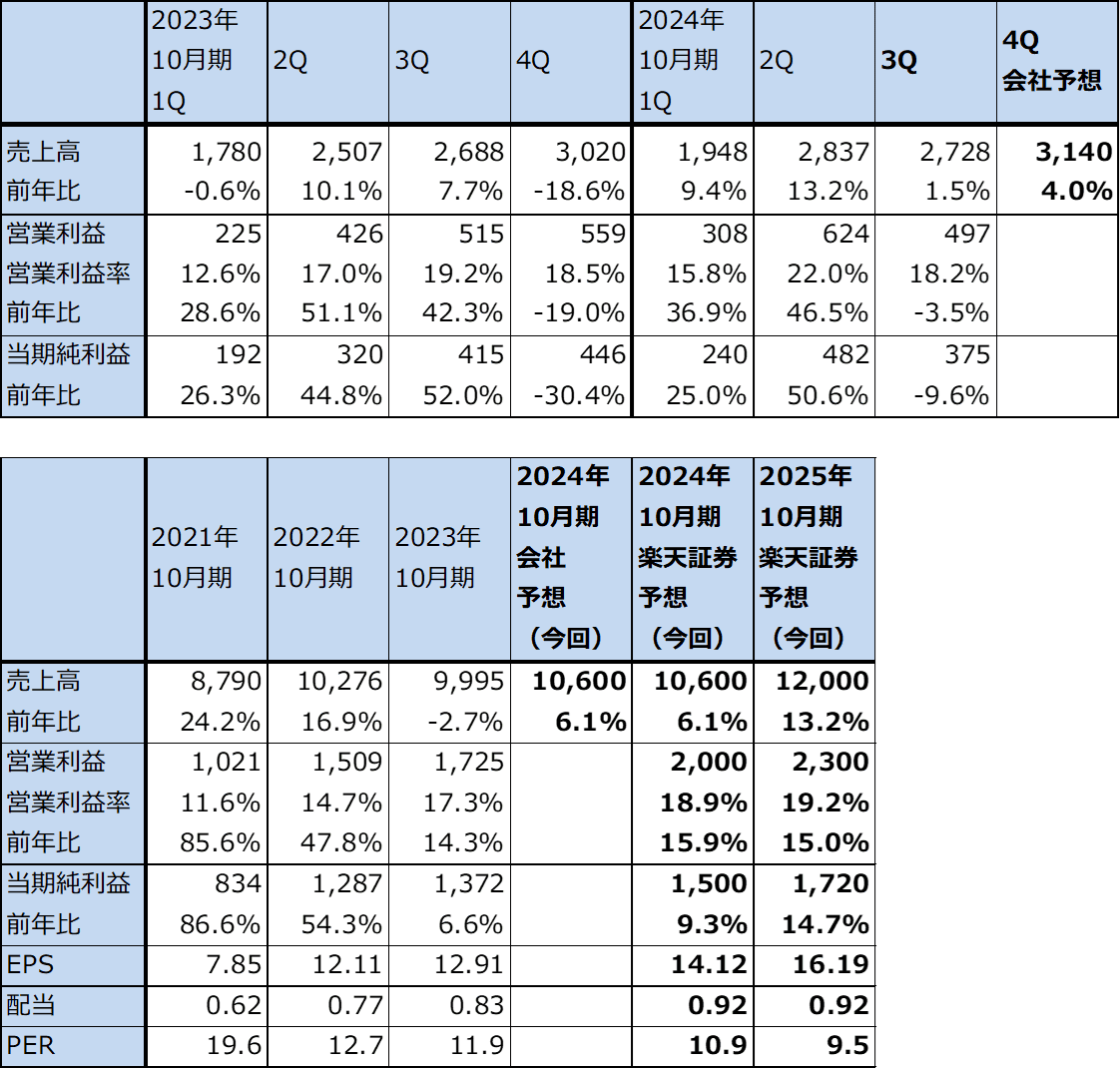

2024年10月期3Q(2024年4-7月期、以下今3Q)は、売上高27.28億ドル(前年比1.5%増)、営業利益4.97億ドル(同3.5%減)となりました。

販売戸数は今3Q2,814件(前年比11.5%増)、平均販売価格は96.78万ドル(前3Q105.91万ドル)となり、1年前に比べて平均販売価格は低下しました。これが減益要因となったと思われます。ちなみに、高価格帯の住宅では300~500万ドル以上の住宅を扱っています。

一方で、販売契約は今3Q2,490戸(前年比10.9%増)、契約額は同24.075億ドル(同11.3%増)、平均契約価格は96.69万ドル(前3Q96.37万ドル)と1年前に比べほぼ横ばいでした。

今3Qの契約の54%と納入の49%はトール・ブラザーズのスペック住宅でした。スペック住宅とは、トール・ブラザーズでは、購入者がいない基礎ポート付き住宅で、建設の様々な段階で購入者自ら一定の選択肢の下でカスタマイズするものです。これによって、建設の効率化を実現しています。

購入者は富裕層が多く、今3Qは購入者の28%が全額を現金で支払いました。これは今2Qと同じ比率で、過去の平均の20%を上回っています。残りの72%の購入者は住宅ローンを組んでいますが、これらの購入者は平均31%の頭金を支払っています。

表5 トール・ブラザーズの業績

時価総額 16,161百万ドル(2024年10月3日)

発行済株数 106.265百万株(完全希薄化後、Diluted)

発行済株数 105.122百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2)2025年10月期は業績回復へ

会社側の今4Q売上高ガイダンスは、引き渡しが3,275~3,375戸、平均引き渡し価格94~95万ドルです。ここから計算すると、今4Qの売上高見通しは31.4億ドル(前年比4.0%増)となる見込みです。2024年10月期通期では、売上高106億ドルとなる見込みです。

この会社側ガイダンスを参考にして、楽天証券では2024年10月期を売上高106億ドル(前年比6.1%増)、営業利益20億ドル(同15.9%増)と予想します。

また、顧客に富裕層が多いこと、金利低下が住む需要、投資需要の両方を刺激すると思われることなどを考慮して、2025年10月期を売上高120億ドル(同13.2%増)、営業利益23億ドル(同15.0%増)と予想します。営業増益率を低く見積もった理由は、最近の業績では通期で20%以上の営業利益率を実現したことがないためです。

2025年10月期は業績回復が予想されます。

3)今後6~12カ月間の目標株価を200ドルとする

トール・ブラザーズの今後6~12カ月間の目標株価を200ドルとします。

楽天証券の2025年10月期予想EPS16.19ドルに想定PER10-15倍を当てはめました。アメリカの富裕層の多さとカネ余りが今も続いていることから、住居需要、投資需要ともに高級住宅需要が増加していると思われることを評価しました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:D.R.ホートン(DHI、NYSE)、トール・ブラザーズ(TOL、NYSE)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)