![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

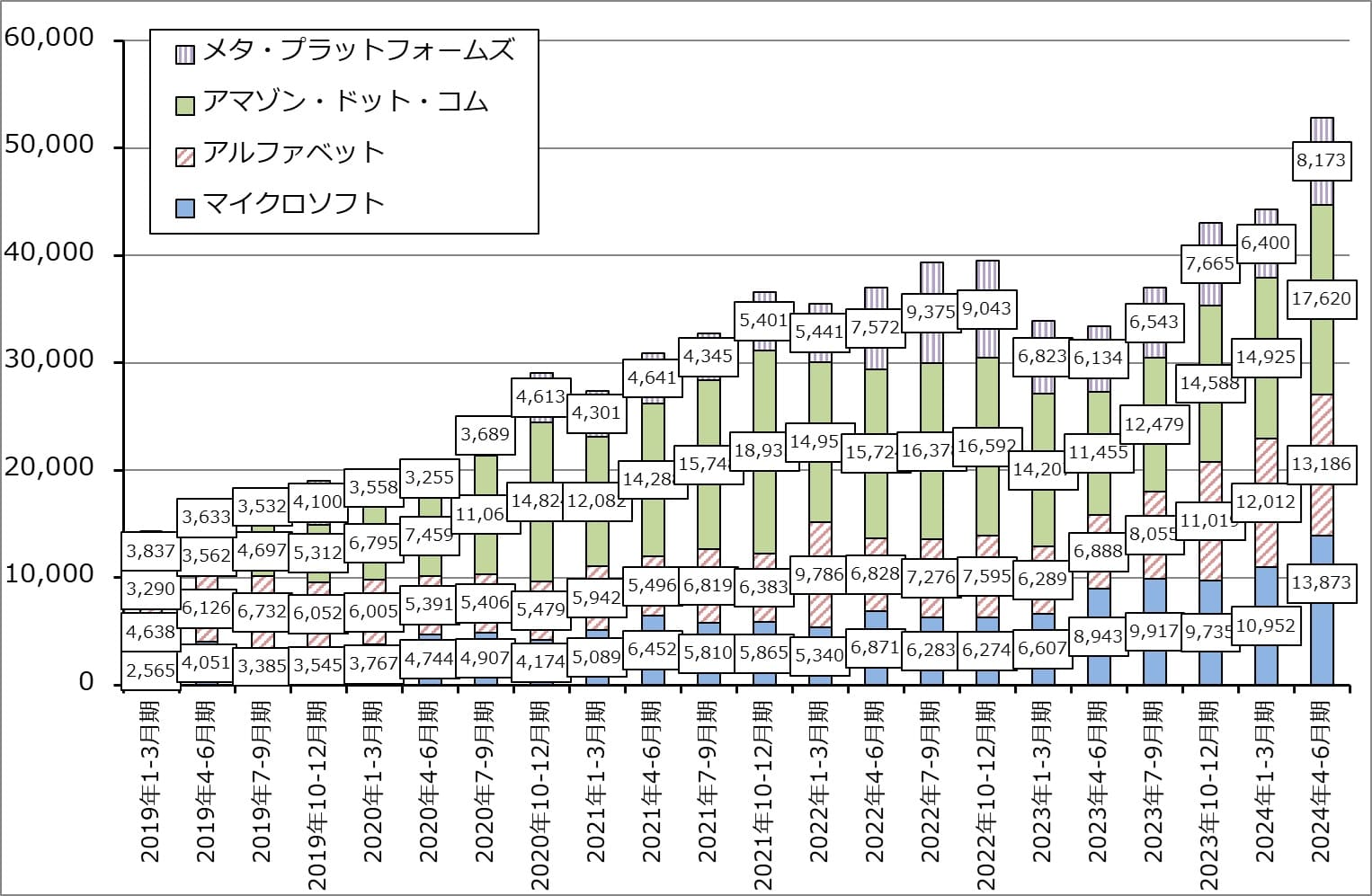

アマゾン・ドット・コム

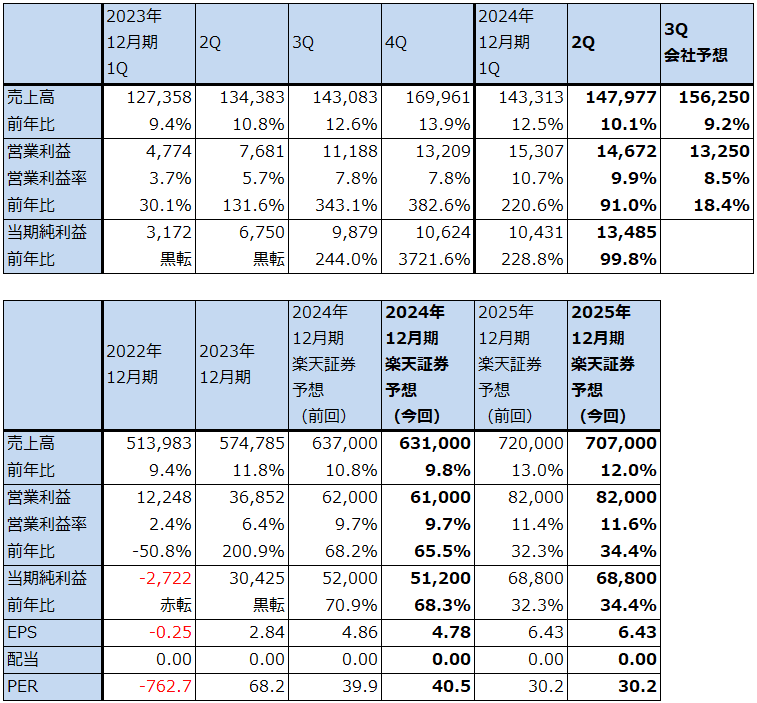

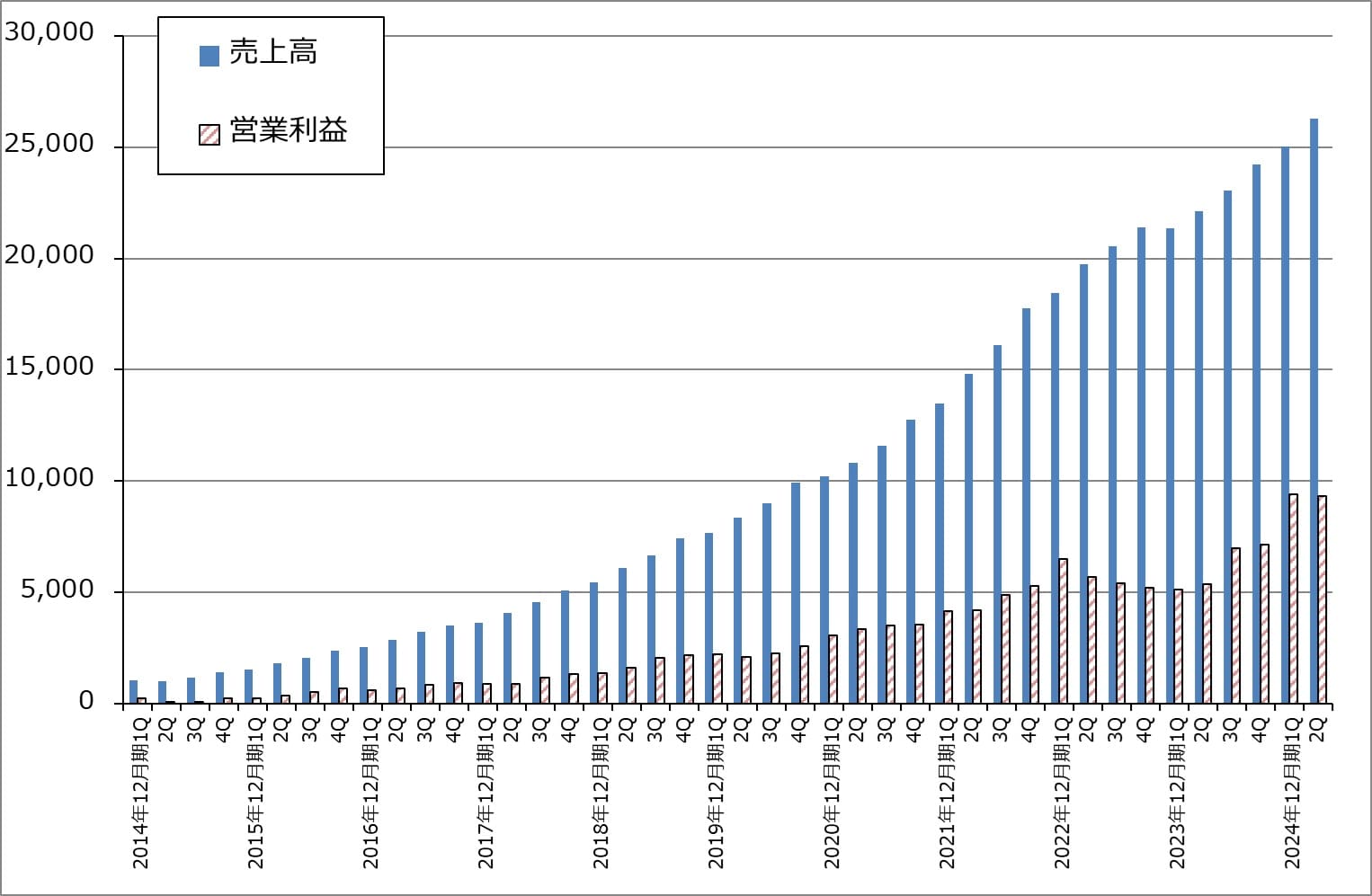

1.2024年12月期2Qは、10.1%増収、91.0%営業増益

アマゾン・ドット・コムの2024年12月期2Q(2024年4-6月期、以下今2Q)は、売上高1,479.77億ドル(前年比10.1%増)、営業利益146.72億ドル(同91.0%増)となりました。増収率、営業利益率はともに今1Qから低下しました。

表7 アマゾン・ドット・コムの業績

時価総額 2,025,464百万ドル(2024年9月23日)

発行済株数 10,708百万株(完全希薄化後、Diluted)

発行済株数 10,447百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

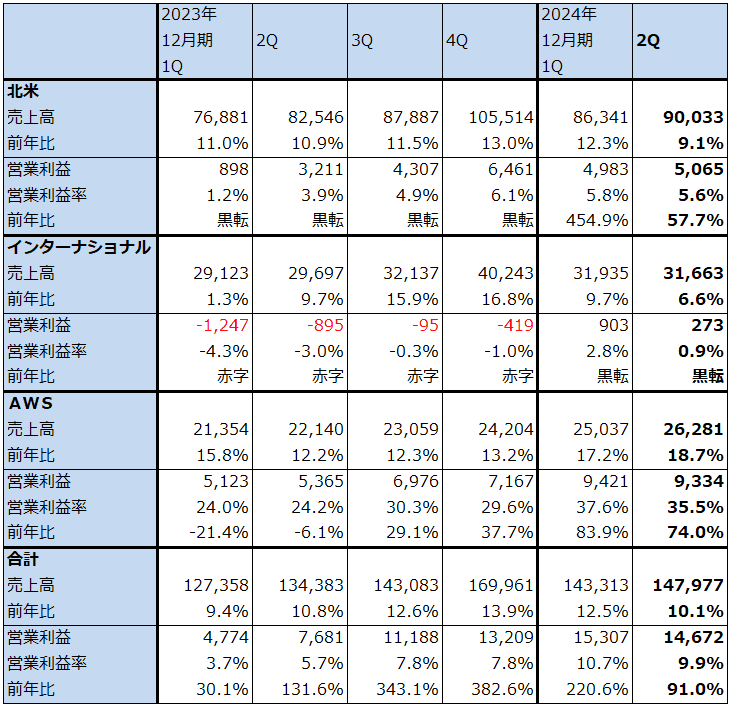

2.セグメント別動向:ネット通販に景気後退の影響がでてきた

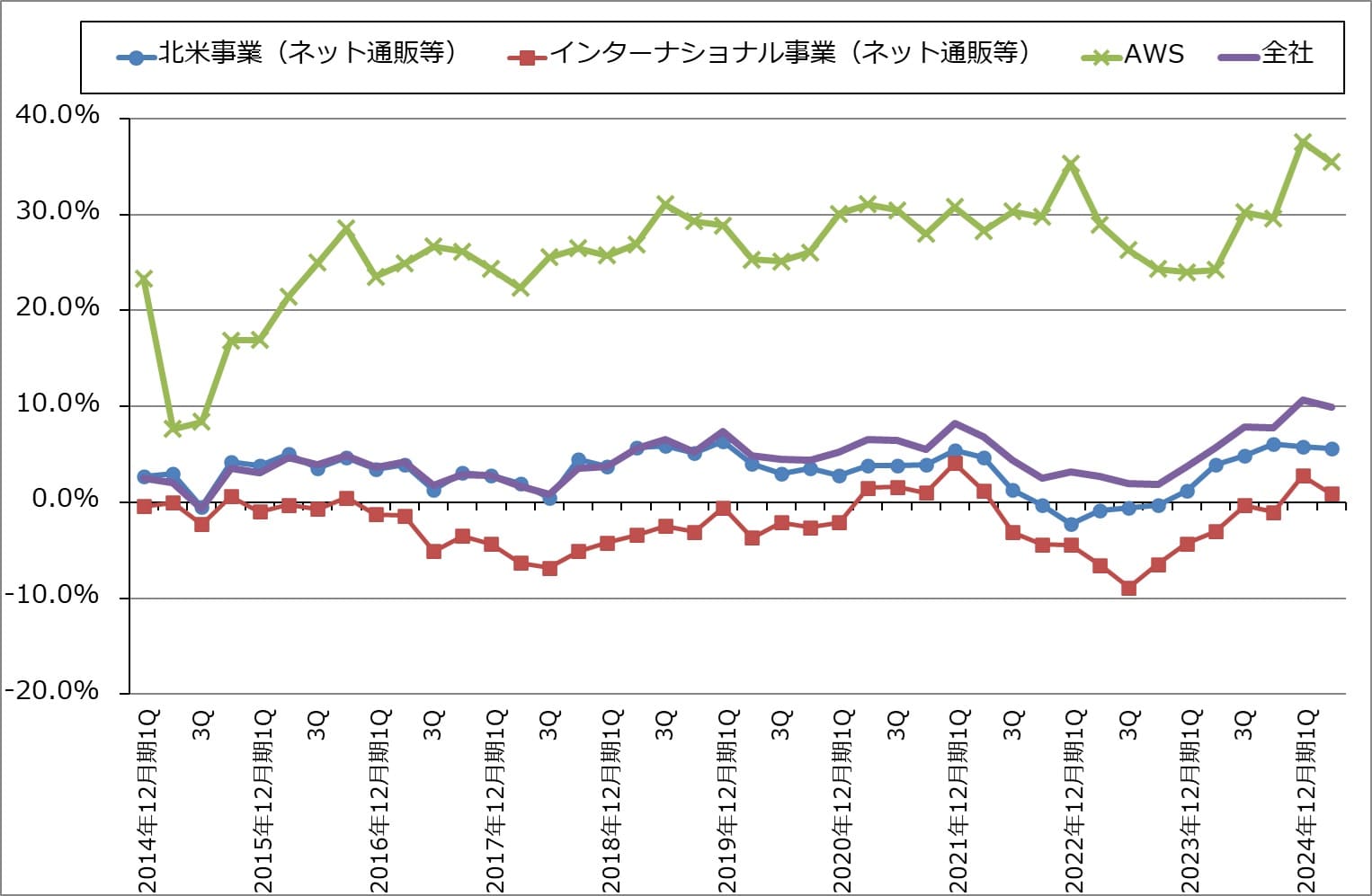

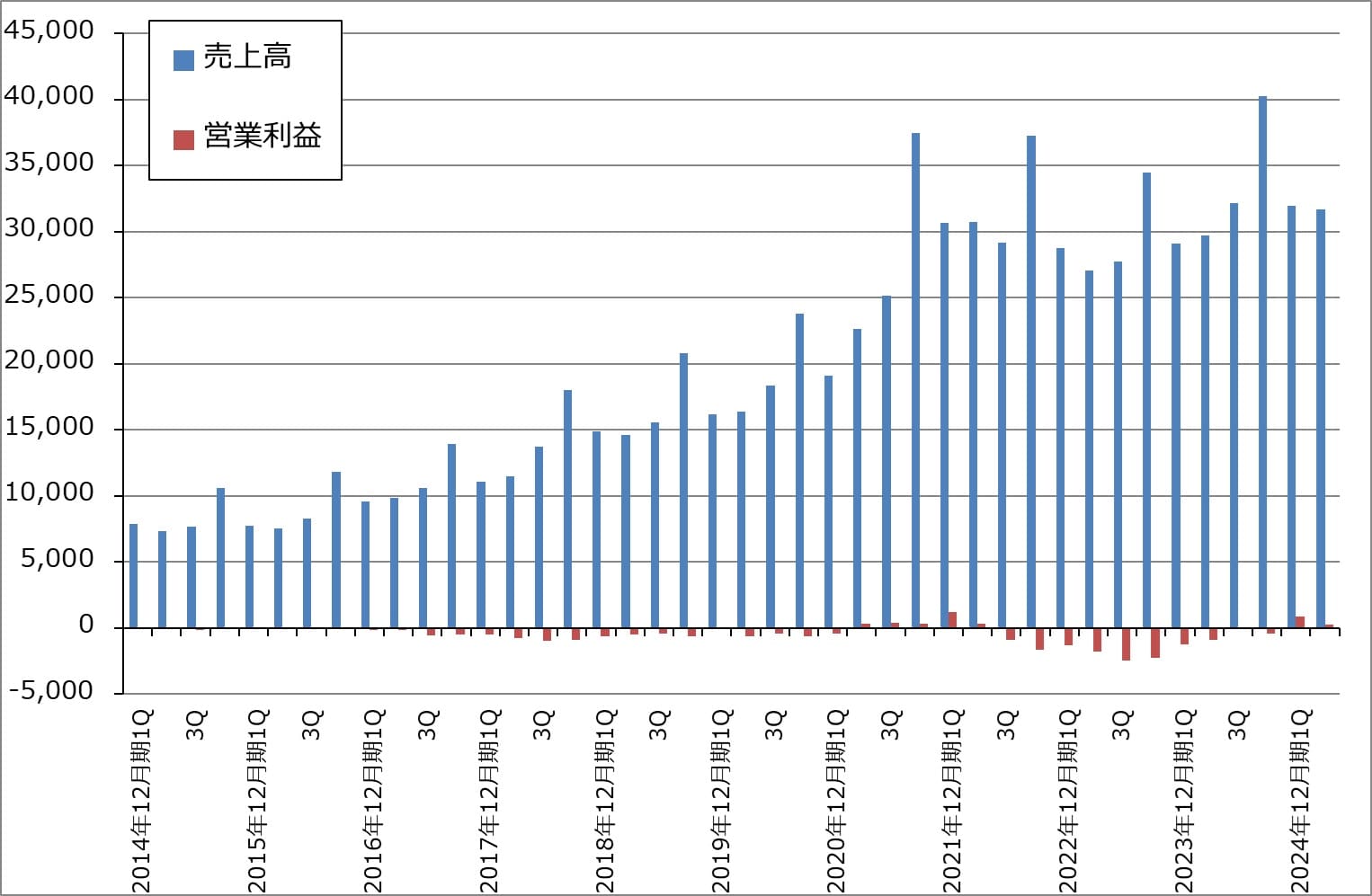

セグメント別に見ると、北米部門は売上高900.33億ドル(同9.1%増)、営業利益50.65億ドル(同57.7%増)、インターナショナル部門は売上高316.63億ドル(同6.6%増)、営業利益2.73億ドル(前年同期は8.95億ドルの赤字)となりました。両部門とも、増収率、営業利益率ともに今1Q比で低下しました。インターナショナル部門も含めて、顧客が景気後退に備えて低価格品の購入を増やすようになっており、これが増収率と営業利益率の低下となって現れたと思われます。

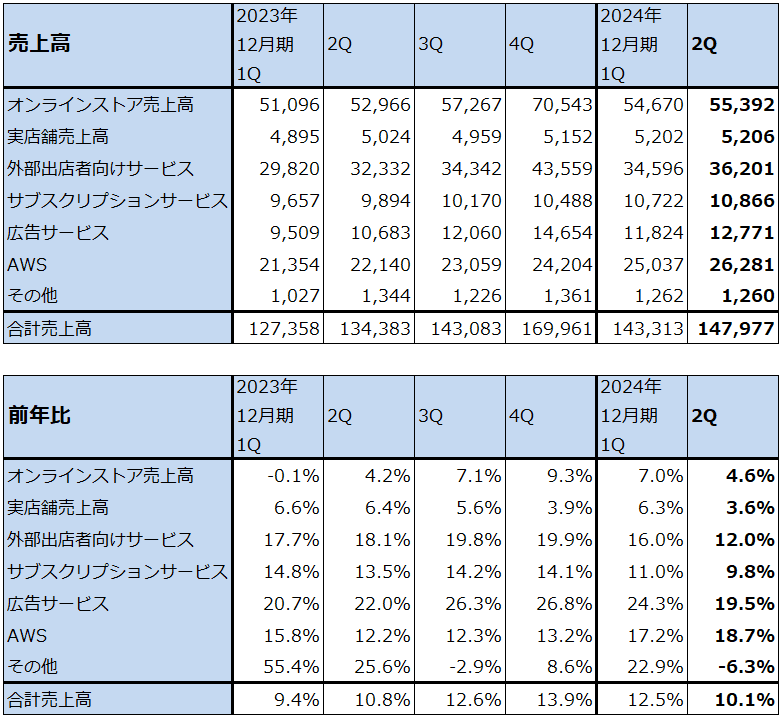

また、表9のサービス別売上高を見ると、AWSを除くすべてのセグメントの増収率が今2Qは今1Q比で低下しました。ただし、広告サービスは前年比19.5%増、外部出店者向けサービスは同12.0%増と、伸び率は鈍化しましたが、高い伸びを維持しています。

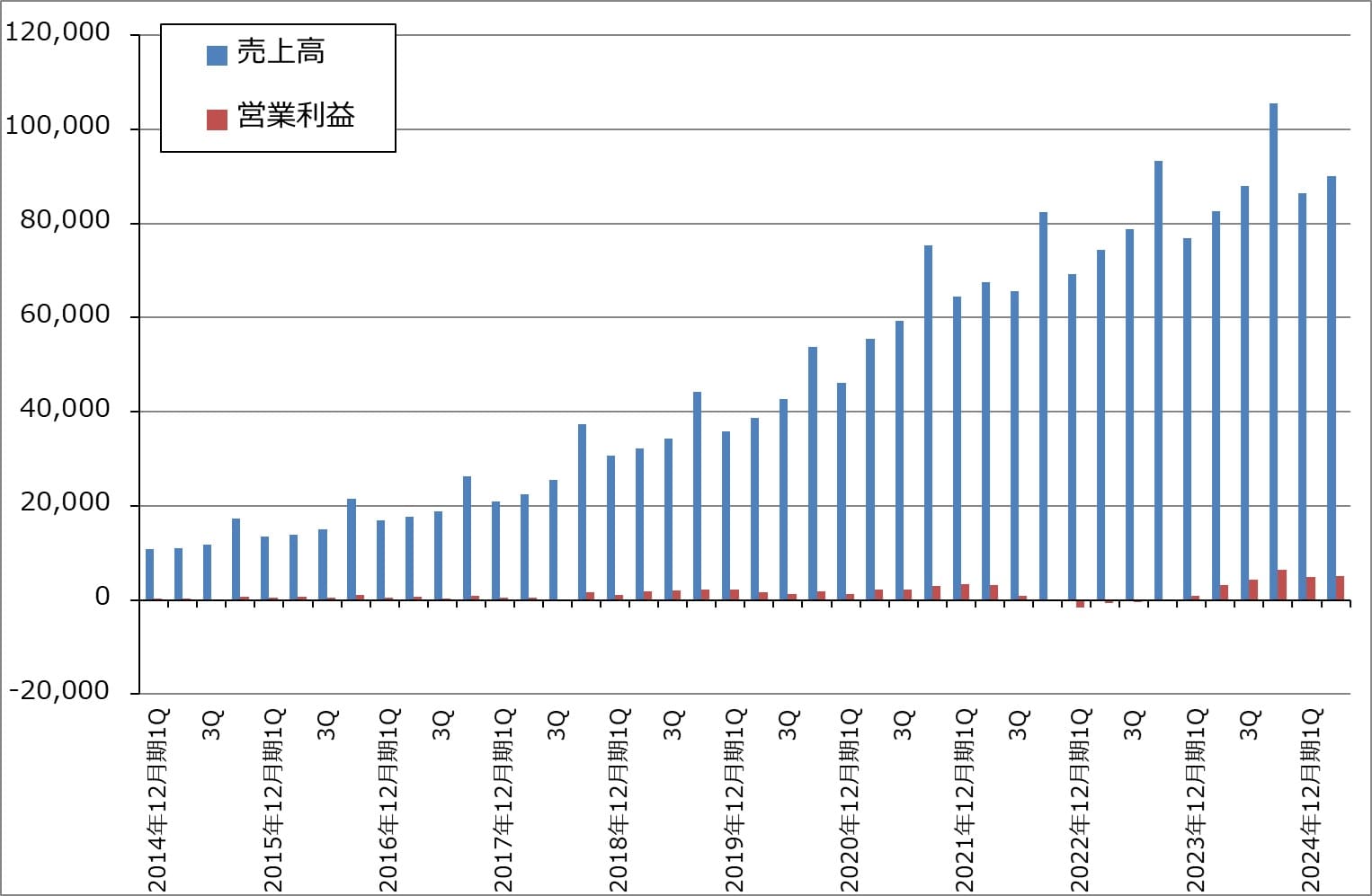

一方で、AWS(アマゾン・ウェブ・サービス。世界首位のクラウドサービス)は、売上高262.81億ドル(同18.7%増)、営業利益93.34億ドル(同74.0%増)と好調でした。今2Q増収率は今1Qよりも上昇しましたが、営業利益率は今2Qは今1Q比で低下しました。これは今1Qが良すぎたため反動がでたためと思われます。

生成AI関連では、顧客が1種類の生成AIではなく、自社の目的にあった複数の生成AIを試すことを望んでおり、アマゾン自社開発の生成AIと他社の生成AIをメニューとして並べた「AMAZON BEDROCK」が好調です。生成AIや生成AI関連アプリケーションの開発で人気が高いエヌビディア製AI半導体「H100」のレンタルも採算が高いと思われ、AWSの業績好調に貢献していると思われます。

ネット通販事業の物流投資とAWS投資を含めた設備投資は、今1Q149.25億ドルから今2Q176.20億ドルへ増加しました。即日配送を求める動きがあり(即日配送を選択すると値引き率が縮小される)、ネット通販事業全体の営業利益率改善に繋がるため、会社側では即日配送強化のための物流システムへの大型投資を続けています。AWSではAIサーバーや通信機器等のデータセンター投資だけでなく、アマゾンが運営する多数のデータセンターにAIサーバー等の機材を最適配置するための物流システムへも投資を増やしています。設備投資は当面増え続けると思われます。

表8 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表9 アマゾン・ドット・コム:サービス別売上高

出所:会社資料より楽天証券作成

グラフ3 アマゾン・ドット・コム:セグメント別売上高営業利益率

グラフ4 アメリカの大手IT設備投資動向:四半期

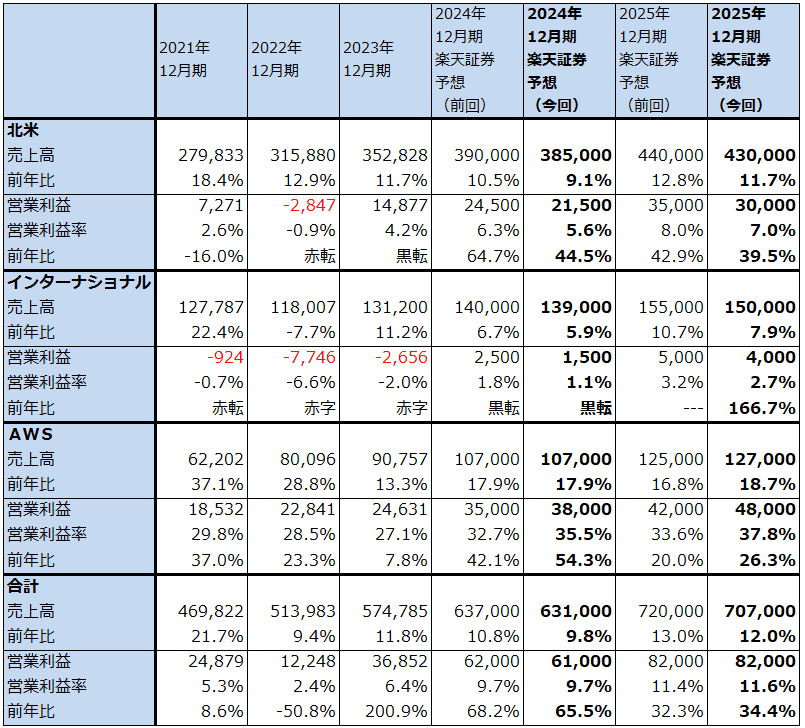

3.楽天証券業績予想は、2024年12月期は若干下方修正、2025年12月期は売上高は下方修正、営業利益は据え置き

会社側の今3Q業績ガイダンスは、売上高1,540-1,585億ドル、営業利益115-150億ドルです。レンジ平均値、売上高1,562.50億ドル(前年比9.2%増)、営業利益132.50億ドル(同18.4%増)を楽天証券予想としました。

2024年12月期は、売上高6,310億ドル(同9.8%増)、営業利益610億ドル(同65.5%増)とやや下方修正しましたが、営業利益率改善努力を続けているため、営業利益率は前回予想と同じとしました。2025年12月期は北米、インターナショナル部門の回復、AWSの業績好調と営業利益率の改善が続くと予想し、売上高7,070億ドル(同12.0%増)、営業利益820億ドル(同34.4%増)と予想しました。売上高予想は下方修正しましたが、営業利益予想は据え置きました。

表10 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の250ドルを維持する

アマゾン・ドット・コムの今後6~12カ月間の目標株価は、前回の250ドルを維持します。

AWSの業績好調が続くことに加え、アメリカの金利低下により個人消費が2025年12月期には回復すると予想しました。引き続き中長期で投資妙味を感じます。

グラフ5 アマゾン・ドット・コム:北米事業の業績

グラフ6 アマゾン・ドット・コム:インターナショナル事業の業績

グラフ7 アマゾン・ドット・コム:AWS事業の業績推移

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)