※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「[動画で解説]決算レポート:アップル(「iPhone16」シリーズを発売。熱気に乏しいように思われる)」

「[動画で解説]決算レポート:アマゾン・ドット・コム(ネット通販が景気後退の影響を受ける。AWSが好調持続)」

毎週月曜日午後掲載

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)

アップル

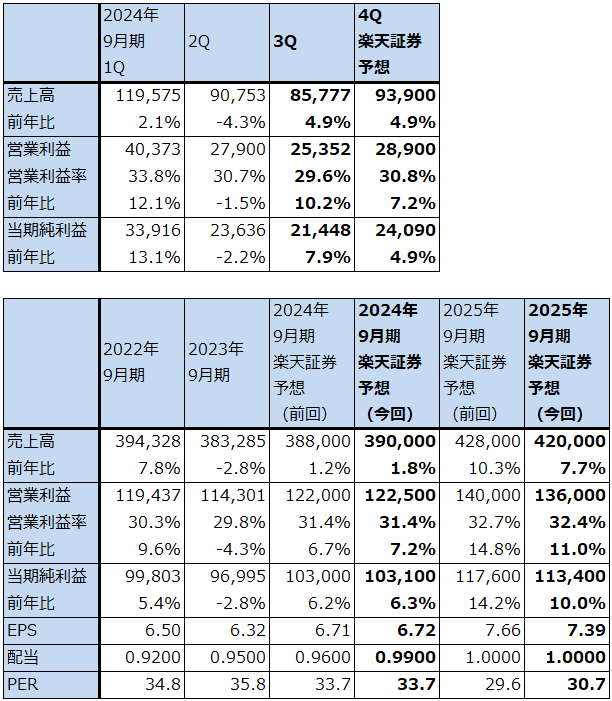

1.2025年9月期3Qは、4.9%増収、10.2%営業増益

アップルの2025年9月期3Q(2024年4-6月期、以下今3Q)は、売上高857.77億ドル(前年比4.9%増)、営業利益253.52億ドル(同10.2%増)となりました。今2Qの一桁減収減益から増収増益に転換しました。

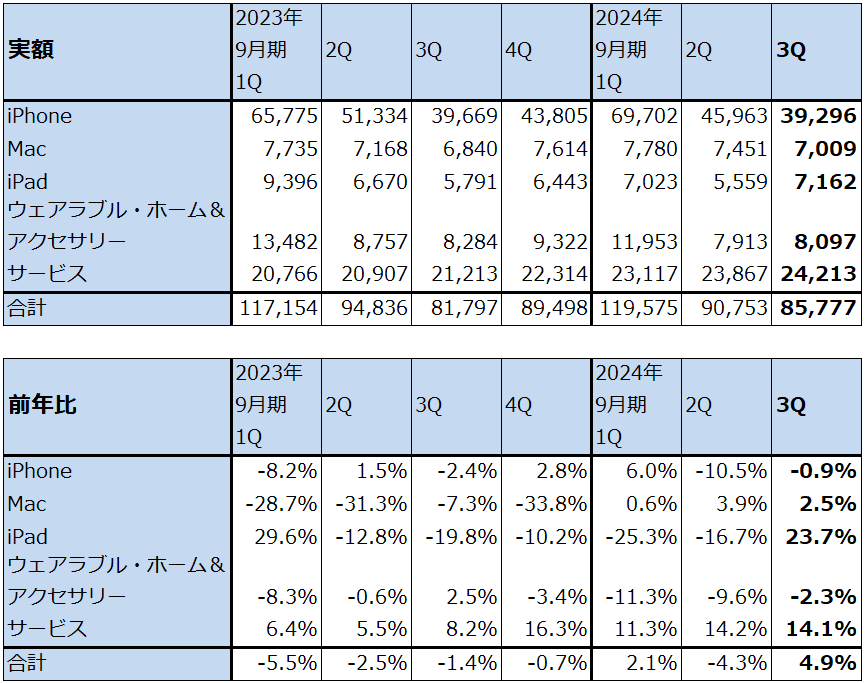

製品カテゴリー別売上高を見ると、今3QはiPhoneが392.96億ドル(同0.9%減)と勢いのない展開が続きました。中国でのiPhone販売減少の影響もあると思われますが、北米、欧州、日本での伸びが一桁増に止まったと思われることも影響していると思われます。

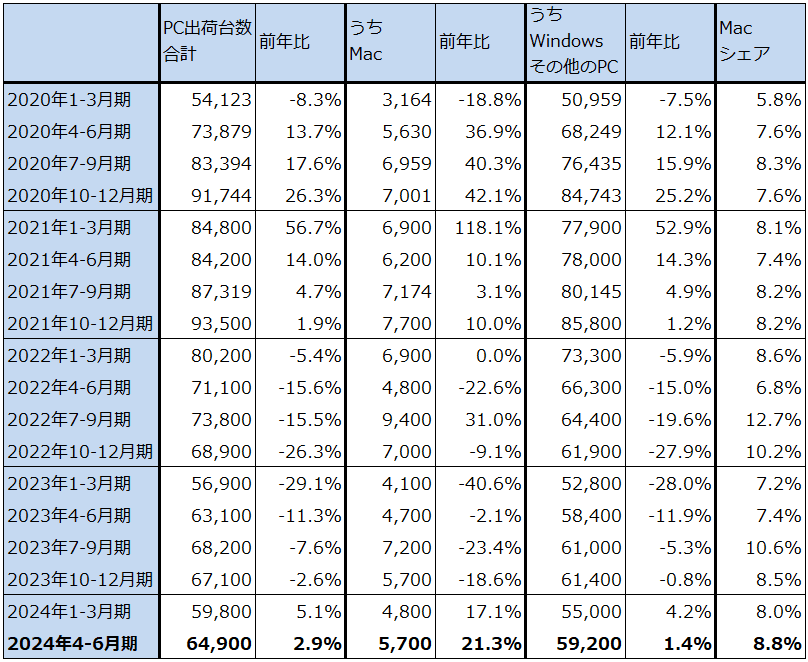

Macは70.09億ドル(同2.5%増)と横ばいでした。今のMacは2023年11月発売のMacBook Proから搭載しているM3シリーズを搭載しており、新型チップ「M4」搭載Macの発売が近いとされているため、売上高は一桁増に止まりました。ただし、IDCのデータを見ると、2024年4-6月期出荷台数は前年比21.3%増となったため(表6)、低価格機種が増えたことによる単価下落も響いたと思われます。2023年11月から発売されたM3搭載MacもMac売上高を増加させることはできなかったため、M4搭載Macが好調に売れるかどうか不透明です。

iPadは71.62億ドル(同23.7%増)となりました。2024年5月発売の新型iPad Pro(2024年5月発表の「M4」チップ(TSMC3ナノの最新ラインで生産)を搭載)の寄与がありました。この売上好調の持続性に関しては、今後の推移を見る必要があります。

ウェアラブル・ホーム&アクセサリーは、80.97億ドル(同2.3%減)となりました。このカテゴリーに含まれる、Apple Watch、AirPods、Apple Vision Proのいずれもがこのカテゴリーの増収に寄与することができませんでした。

サービスは、242.13億ドル(同14.1%増)となりました。iPhone中心にインストールベースが拡大しているため、二桁増収が続いています。App Store、iTunes、アップルミュージック、アップルTVなど、サービスの中身が多様化していることも増収に寄与したと思われます。サービスの売上総利益率は今3Q74.0%(前3Q70.5%)、iPhone等のプロダクトは同35.3%(同35.4%)、全体では同46.3%(同44.5%)となっており、サービス売上高の増加と売上総利益率の上昇が全体の売上総利益率上昇と営業利益の増加に寄与しています。サービス売上高の二桁増はアップルの業績を底支えしています。

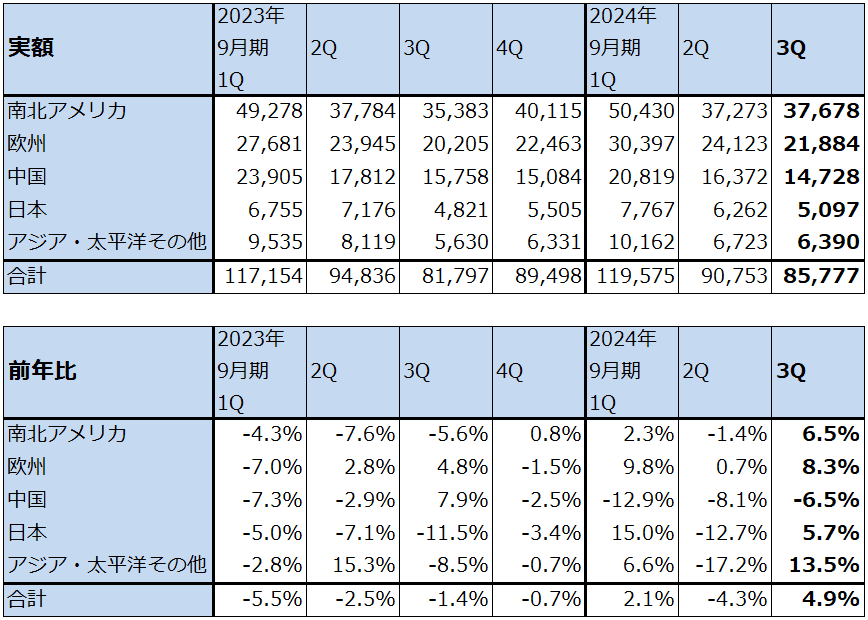

地域別売上高を見ると、中国が前年割れ、北米、欧州、日本も一桁増に止まりました。アジア太平洋その他は前年比13.5%増と二桁増になりました。

表1 アップルの業績

時価総額 3,462,165百万ドル(2024年9月23日)

発行済株数 15,348.2百万株(完全希薄化後、Diluted)

発行済株数 15,287.5百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表2 アップル:カテゴリー別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表3 アップル:地域別売上高(四半期ベース)

出所:会社資料より楽天証券作成

2.発売直後の「iPhone16」シリーズに熱気は見られない

1)2024年9月20日、「iPhone16」シリーズ発売

2024年9月20日に「iPhone16」シリーズが発売されました。今年の新型iPhoneは、普及型の「iPhone16」、「iPhone16Plus」、上位機種の「iPhone16 Pro」、「iPhone16 Pro MAX」がいずれも3ナノチップセットを搭載しており、性能は「iPhone15」シリーズから一段と向上しています。カメラ性能が向上したほか、総合性能が向上しました。一方、価格はアメリカ、日本ともに据え置きで、アメリカはiPhone16 128GB版が799ドル、iPhone16 Pro MAX 1TB版が1,599ドル、日本では同じく12万4,800円、24万9,800円となっています。

9月20日の発売以降、日が経っていないため、実際の売れ行きは不明ですが、9月23日に日本で大手量販店の店頭を見た限りでは、熱気は乏しいと思われます。iPhone16 ProMAXは全てのタイプ(ストレージ容量と色)がどこの店舗でもお取り寄せ、同Proも少数のタイプしか店頭にありませんが、iPhone16は半分からほぼ全てのタイプが店頭で購入することができ、同Plusは3分の1から半分程度の機種が店頭で入手できます(ただし、この状況は店舗によります。また日が経つにつれ変わる可能性があります)。特にPro MAXは熱心なアップルファン、アップル製品のことを仕事上知りたい、あるいは知る必要があるクリエーター、IT関係の技術、マーケティングの関係者などが最初に購入すると思われる一方で生産台数が少ないと思われるため、毎年発売時には予約が必要です。

また、アメリカのWalmartのウェブサイトを見ると、オンライン販売でiPhone16シリーズが購入できます。9月23日(日本時間)に見ると、最短で明日までに到着、遅い場合(住所による)では28日までに到着すると表示がありました。ただし、9月24日(日本時間)に見ると、最長で10月1日に到着すると表示されるので、販売台数が増えて配送日数が長くなっていると思われます。キャリア(AT&Tかベライゾン)が限定され、iPhone16、16Plus、Pro、Pro MAXの各々の機種で、色、ストレージ容量が限定されますが、こだわらなければ各機種とも入手できる模様です。昨年との比較は困難ですが、現時点で需給がタイトなようには見えません。

アップルのウェブサイトでSIMフリー版iPhoneを購入できます。出荷または届くまでの待ち日数を比較すると、2024年9月22日にアメリカでiPhone16 Pro MAX 1TB版を注文すると3-4週間で出荷され、日本では10月17-24日に届く予定です。iPhone16 512GB版はアメリカでは7-10日(営業日)で出荷されますが、同Plusは3日(営業日)で出荷されます。日本ではiPhone16、iPhone16Plusの512GB版は10月9-17日に届く予定です。キャリア版では日本では上述のようにiPhone16のほとんどの機種が当日入手できます。SIMフリーiPhoneはキャリア版よりも価格が安いため人気ですが、品薄になっている模様です。

2)10月から英語版アップルインテリジェンスが使えるようになる

また、アップルの生成AI「アップルインテリジェンス(Apple Intelligence)」が2024年10月から使えるようになります。最初は英語だけで、2025年中に日本語、中国語、フランス語、スペイン語に対応する予定です。対応機種は、iPhoneは、iPhone 15 Pro、iPhone 15 Pro MaxとiPhone16シリーズ4機種、即ち、チップセットはA17Pro、A18、A18Proが対応します。Mac、iPadについてはM1以降のチップセット搭載機種に対応します。

アップルインテリジェンスでできることは、文書生成、画像生成、Siri(アップルのAIアシスタント)の高性能化、ChatGPTとのシームレスな連携ですが、一番の「売り」はユーザーが入力した情報を外部に出すことなく処理するクローズドシステムであることです。

今のところアップルインテリジェンスがアップル製品の売り上げを急に持ち上げるようには思えません。アップルインテリジェンスのアップルの業績への寄与はそれが実現しても時間がかかる可能性があります。

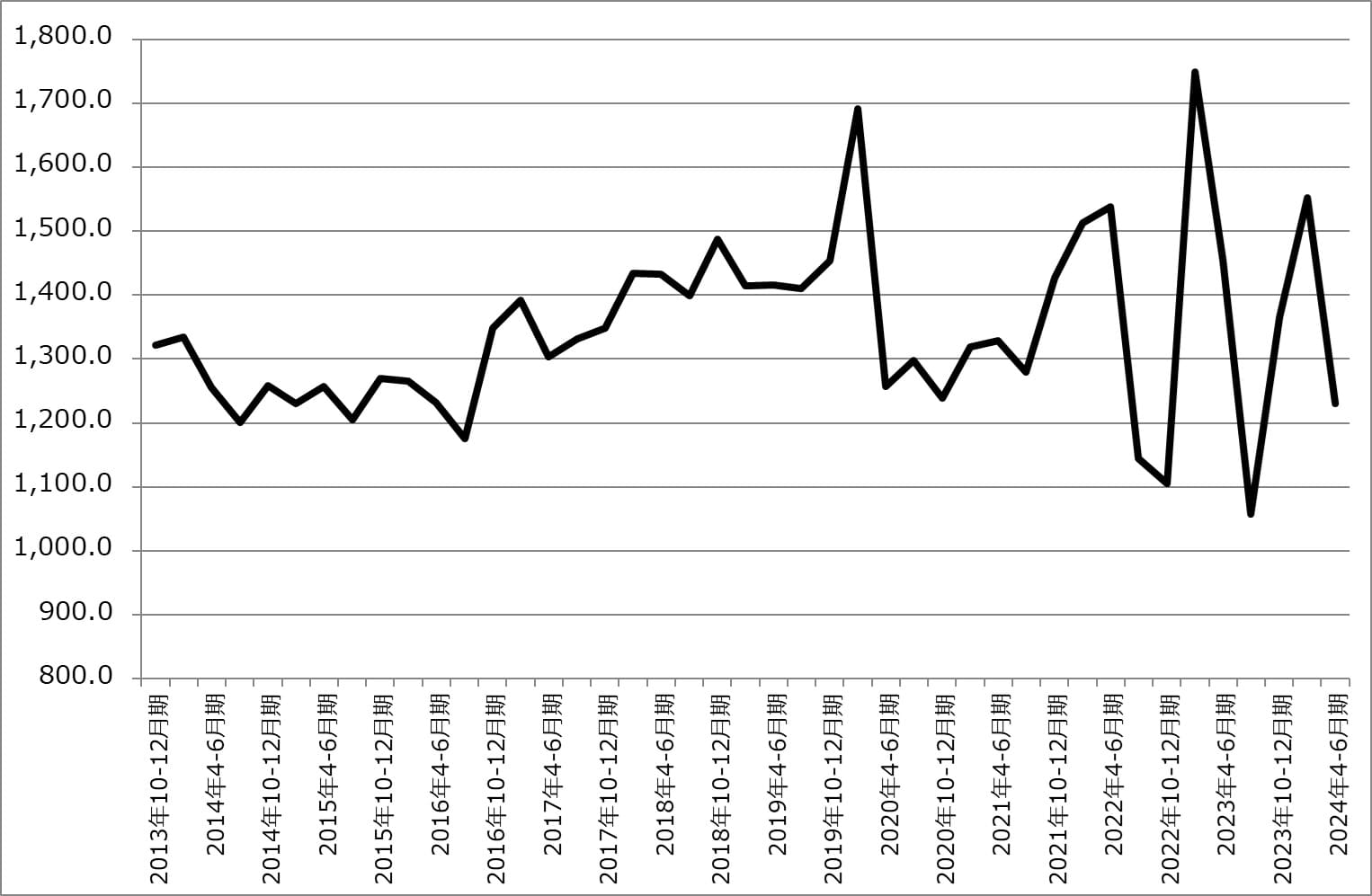

グラフ1 iPhone平均出荷単価

グラフ2 Mac平均出荷単価

3.現時点で2025年9月期の好業績を予想することは難しい

2024年9月期4Qの会社側ガイダンスは、売上高は今3Qの前年比程度の伸び(前年比4.9~5.0%増?)、売上総利益率45.5-46.5%、営業費用142-144億ドル、営業外収支5,000万ドルのマイナス、実効税率16.5%です。ここからレンジ平均値を計算すると、今4Qは売上高939億ドル(前年比4.9%増)、営業利益289億ドル(同7.2%増)となります。これを楽天証券予想とします。

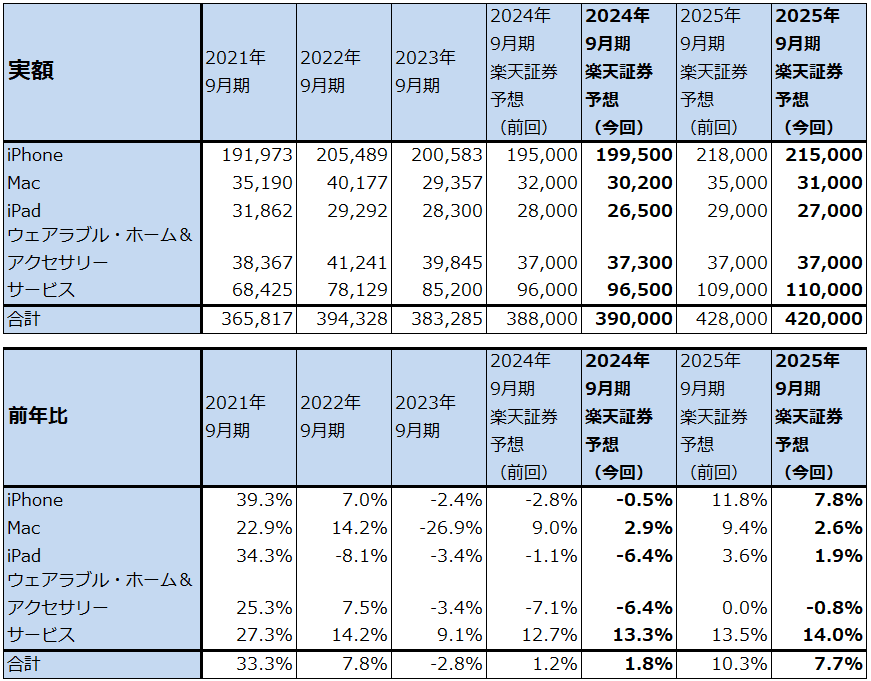

また、2024年9月期、2025年9月期のカテゴリー別売上高を予想した結果、楽天証券では2024年9月期を売上高3,900億ドル(同1.8%増)、営業利益1,125億ドル(同7.2%増)、2025年9月期を売上高4,200億ドル(同7.7%増)、営業利益1,360億ドル(同11.0%増)と予想します。iPhone16シリーズについては、時間がたつにつれて、価格性能比の良さ、アップルインテリジェンスの効果が売上高の増加に寄与すると予想しますが、今の売れ行きを見る限り大きな伸びは期待しにくいと思われます。

表4 アップル:カテゴリー別売上高(年度ベース)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の240ドルを維持する

アップルの今後6~12カ月間の目標株価は、前回の240ドルを維持します。

楽天証券の2025年9月期、2026年9月期業績予想から見ると、予想PER(株価収益率)の2025年9月期34.0倍、2026年9月期30.9倍は増益率からみて割高と思われます。一方で、今2Q決算発表時に公表した自社株買い1,100億ドルが進行中であること、アップルインテリジェンス+iPhone16シリーズへの期待もあることが、株価の上昇要因になると思われます。ただし、アップルインテリジェンスのiPhone販売への寄与は現時点では見通しにくいものがあります。

大きな投資妙味は期待しにくいと思われます。

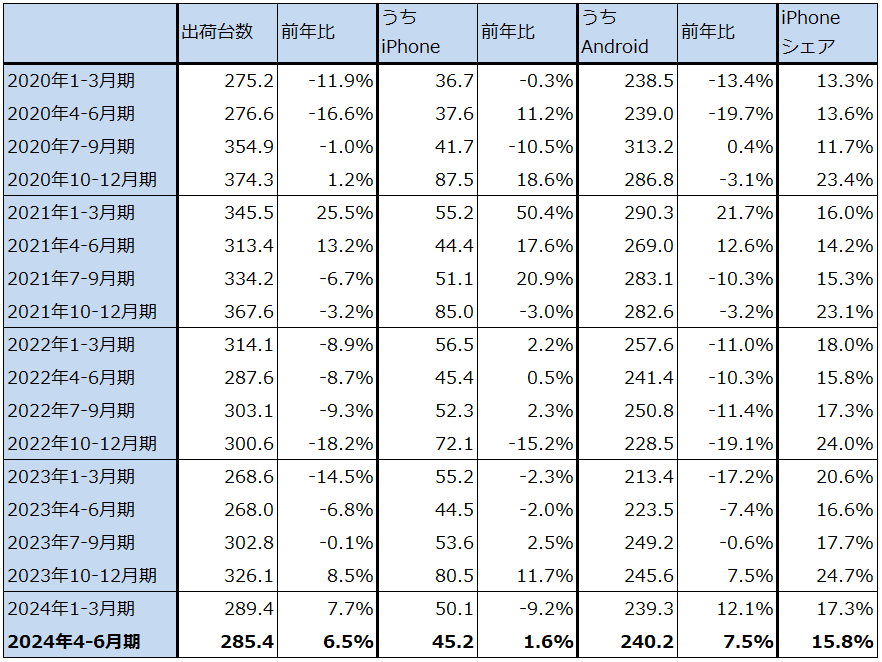

表5 世界スマートフォン出荷台数:四半期ベース

出所:iDCプレスリリースより楽天証券作成

表6 世界パソコン出荷台数:四半期ベース

出所:iDCプレスリリースより楽天証券作成

アマゾン・ドット・コム

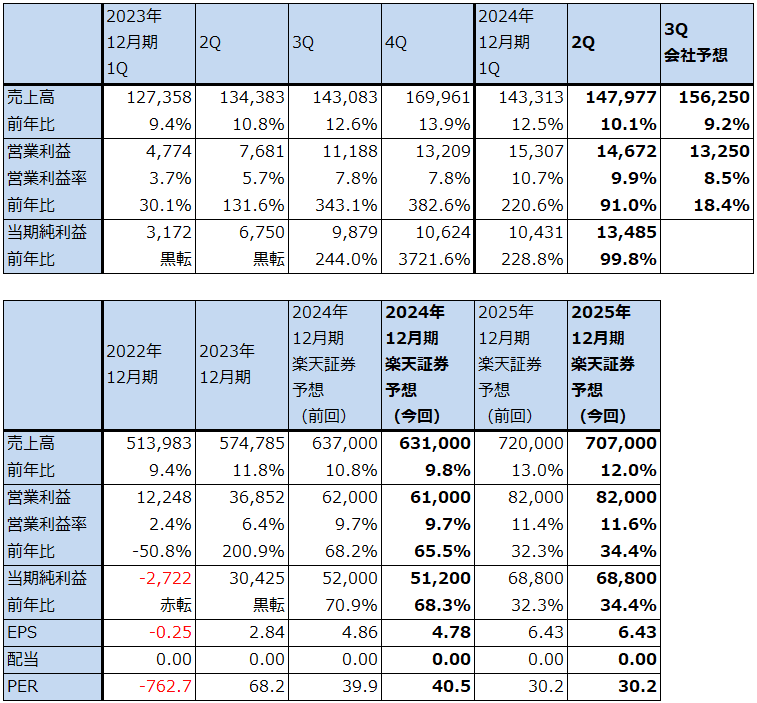

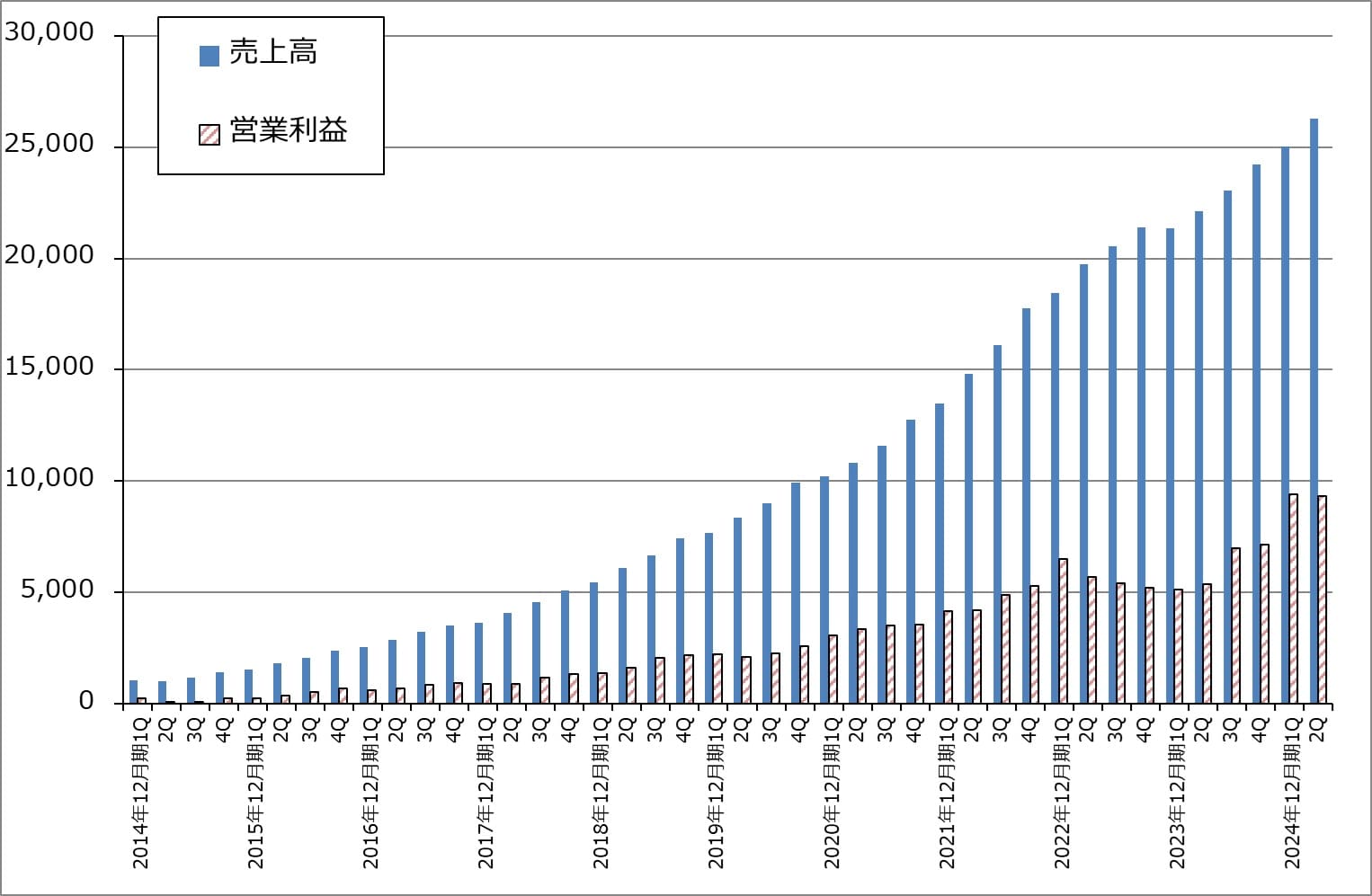

1.2024年12月期2Qは、10.1%増収、91.0%営業増益

アマゾン・ドット・コムの2024年12月期2Q(2024年4-6月期、以下今2Q)は、売上高1,479.77億ドル(前年比10.1%増)、営業利益146.72億ドル(同91.0%増)となりました。増収率、営業利益率はともに今1Qから低下しました。

表7 アマゾン・ドット・コムの業績

時価総額 2,025,464百万ドル(2024年9月23日)

発行済株数 10,708百万株(完全希薄化後、Diluted)

発行済株数 10,447百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

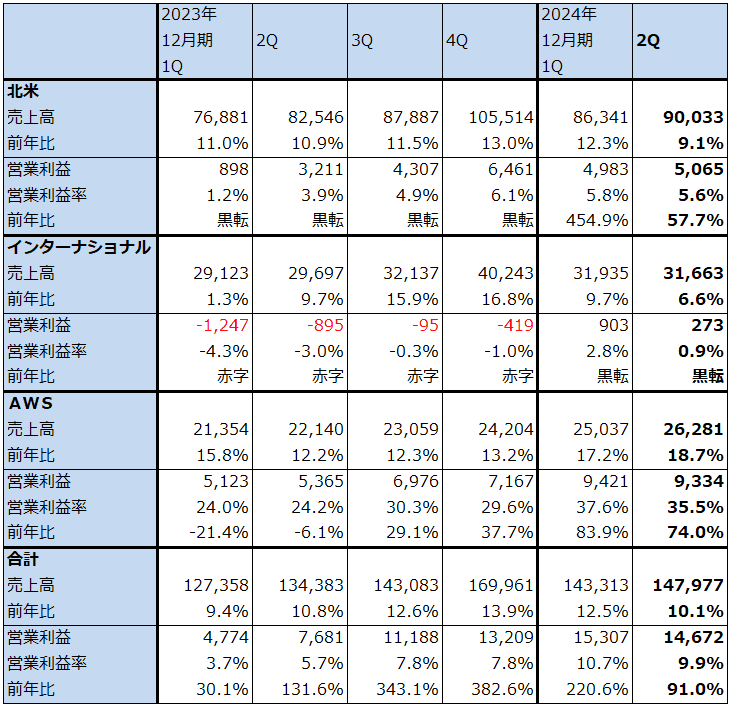

2.セグメント別動向:ネット通販に景気後退の影響がでてきた

セグメント別に見ると、北米部門は売上高900.33億ドル(同9.1%増)、営業利益50.65億ドル(同57.7%増)、インターナショナル部門は売上高316.63億ドル(同6.6%増)、営業利益2.73億ドル(前年同期は8.95億ドルの赤字)となりました。両部門とも、増収率、営業利益率ともに今1Q比で低下しました。インターナショナル部門も含めて、顧客が景気後退に備えて低価格品の購入を増やすようになっており、これが増収率と営業利益率の低下となって現れたと思われます。

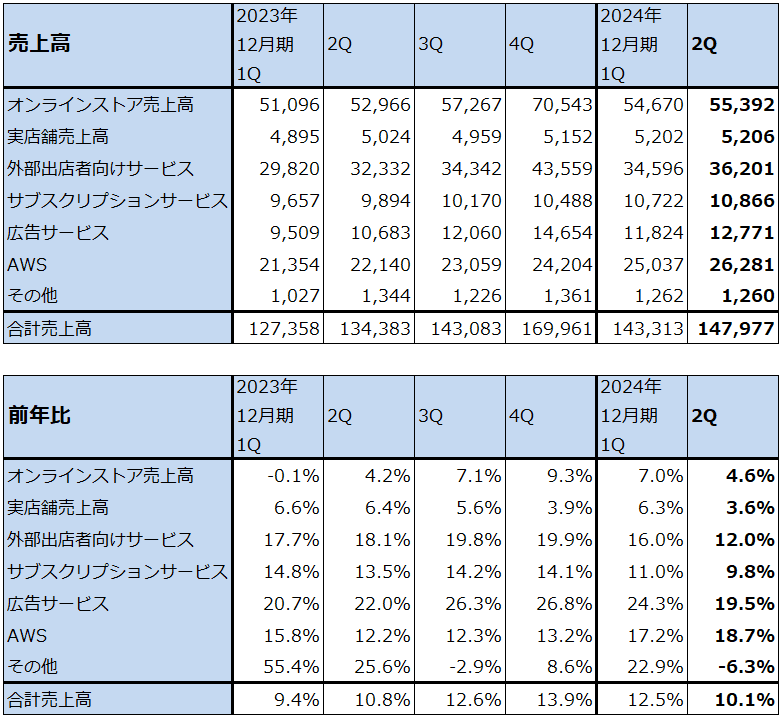

また、表9のサービス別売上高を見ると、AWSを除くすべてのセグメントの増収率が今2Qは今1Q比で低下しました。ただし、広告サービスは前年比19.5%増、外部出店者向けサービスは同12.0%増と、伸び率は鈍化しましたが、高い伸びを維持しています。

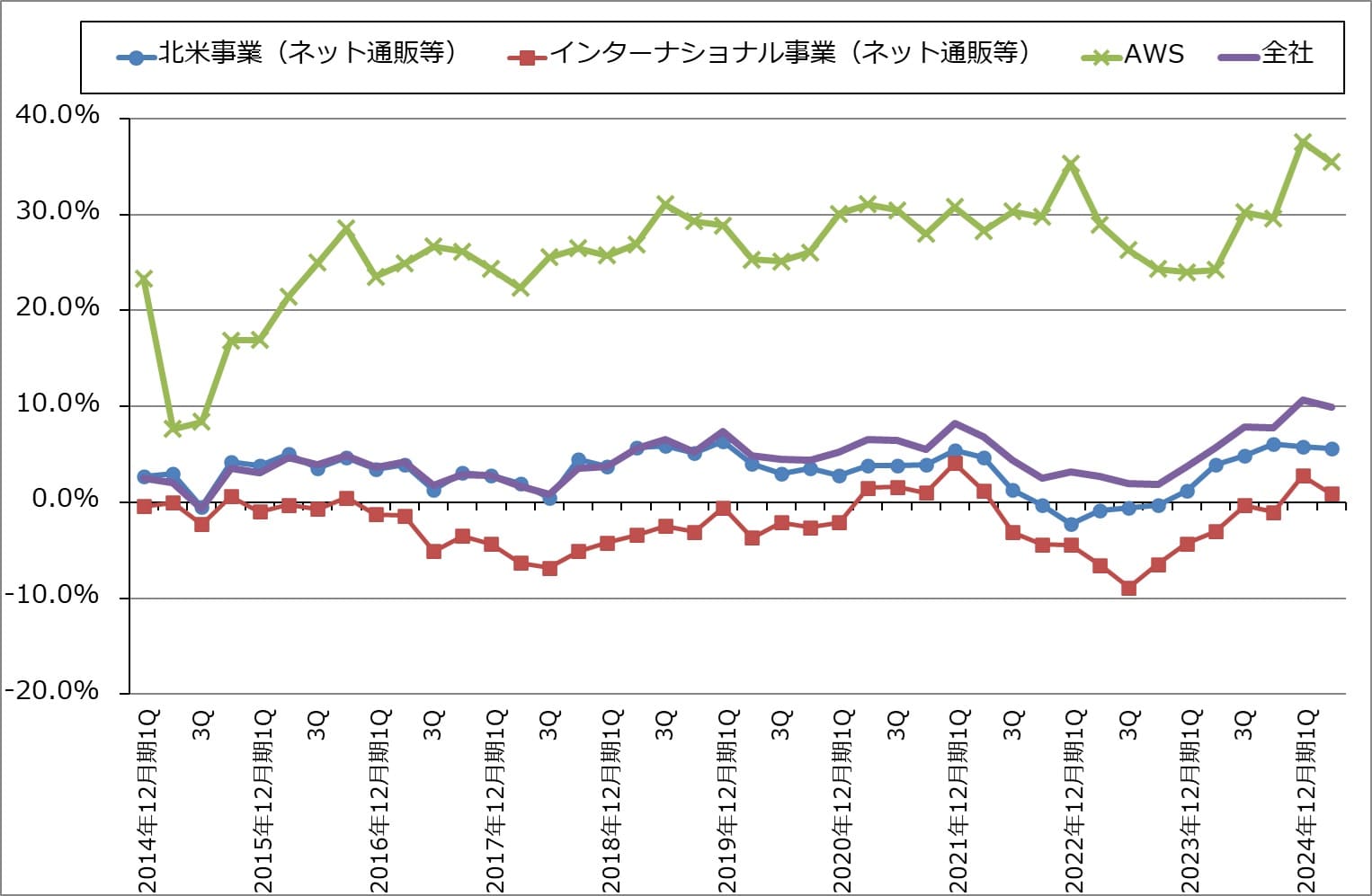

一方で、AWS(アマゾン・ウェブ・サービス。世界首位のクラウドサービス)は、売上高262.81億ドル(同18.7%増)、営業利益93.34億ドル(同74.0%増)と好調でした。今2Q増収率は今1Qよりも上昇しましたが、営業利益率は今2Qは今1Q比で低下しました。これは今1Qが良すぎたため反動がでたためと思われます。

生成AI関連では、顧客が1種類の生成AIではなく、自社の目的にあった複数の生成AIを試すことを望んでおり、アマゾン自社開発の生成AIと他社の生成AIをメニューとして並べた「AMAZON BEDROCK」が好調です。生成AIや生成AI関連アプリケーションの開発で人気が高いエヌビディア製AI半導体「H100」のレンタルも採算が高いと思われ、AWSの業績好調に貢献していると思われます。

ネット通販事業の物流投資とAWS投資を含めた設備投資は、今1Q149.25億ドルから今2Q176.20億ドルへ増加しました。即日配送を求める動きがあり(即日配送を選択すると値引き率が縮小される)、ネット通販事業全体の営業利益率改善に繋がるため、会社側では即日配送強化のための物流システムへの大型投資を続けています。AWSではAIサーバーや通信機器等のデータセンター投資だけでなく、アマゾンが運営する多数のデータセンターにAIサーバー等の機材を最適配置するための物流システムへも投資を増やしています。設備投資は当面増え続けると思われます。

表8 アマゾン・ドット・コム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表9 アマゾン・ドット・コム:サービス別売上高

出所:会社資料より楽天証券作成

グラフ3 アマゾン・ドット・コム:セグメント別売上高営業利益率

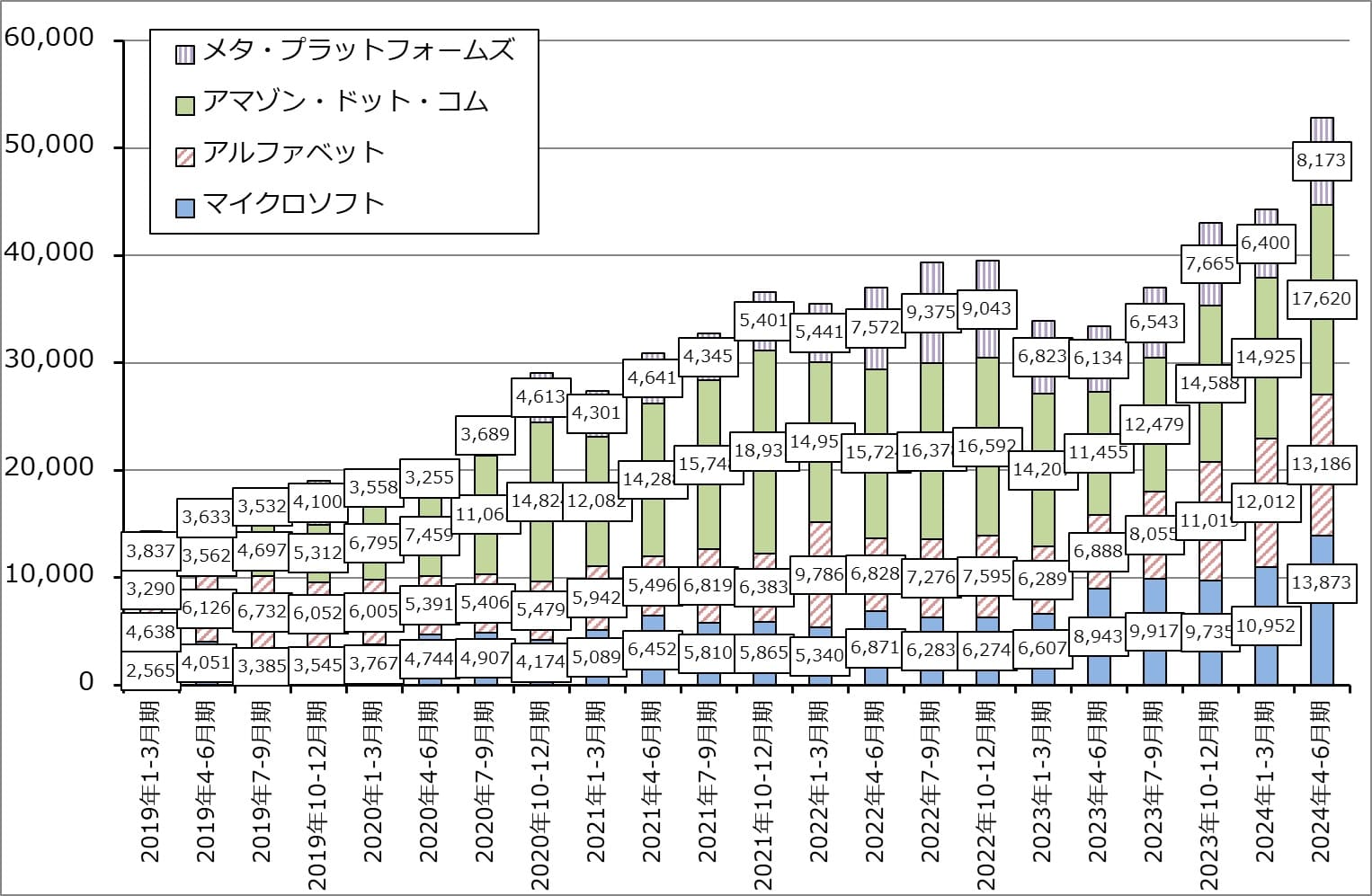

グラフ4 アメリカの大手IT設備投資動向:四半期

3.楽天証券業績予想は、2024年12月期は若干下方修正、2025年12月期は売上高は下方修正、営業利益は据え置き

会社側の今3Q業績ガイダンスは、売上高1,540-1,585億ドル、営業利益115-150億ドルです。レンジ平均値、売上高1,562.50億ドル(前年比9.2%増)、営業利益132.50億ドル(同18.4%増)を楽天証券予想としました。

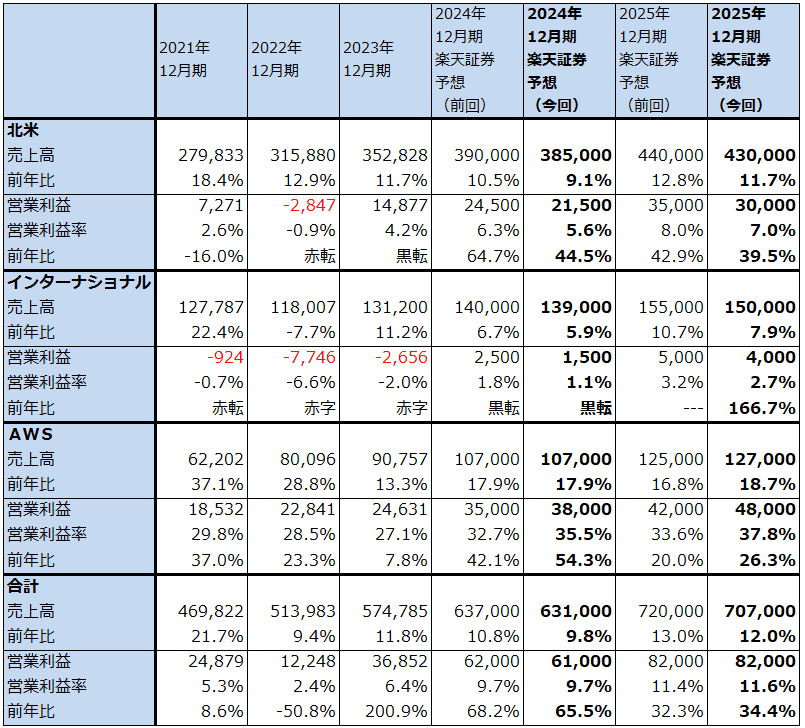

2024年12月期は、売上高6,310億ドル(同9.8%増)、営業利益610億ドル(同65.5%増)とやや下方修正しましたが、営業利益率改善努力を続けているため、営業利益率は前回予想と同じとしました。2025年12月期は北米、インターナショナル部門の回復、AWSの業績好調と営業利益率の改善が続くと予想し、売上高7,070億ドル(同12.0%増)、営業利益820億ドル(同34.4%増)と予想しました。売上高予想は下方修正しましたが、営業利益予想は据え置きました。

表10 アマゾン・ドット・コム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の250ドルを維持する

アマゾン・ドット・コムの今後6~12カ月間の目標株価は、前回の250ドルを維持します。

AWSの業績好調が続くことに加え、アメリカの金利低下により個人消費が2025年12月期には回復すると予想しました。引き続き中長期で投資妙味を感じます。

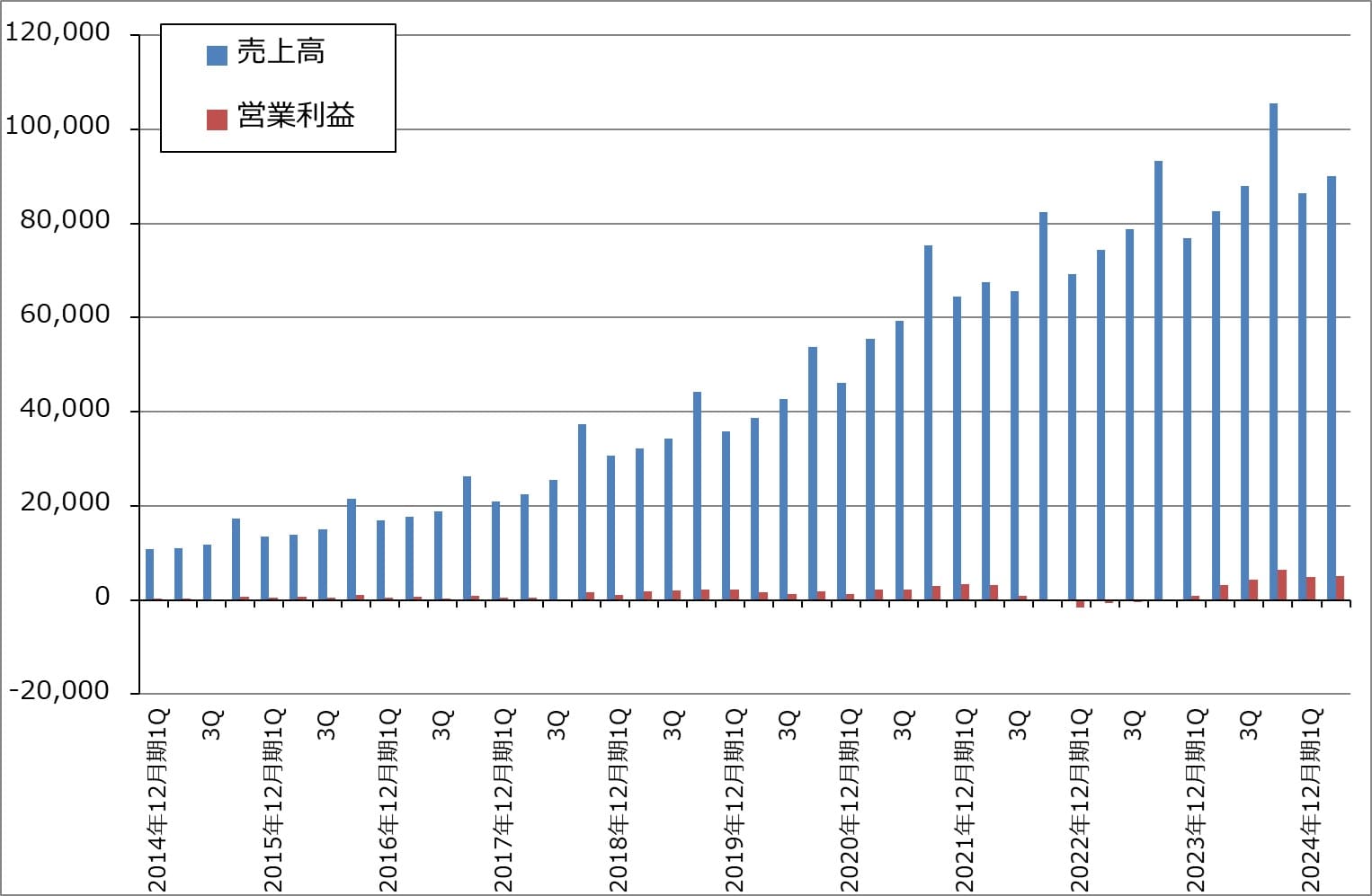

グラフ5 アマゾン・ドット・コム:北米事業の業績

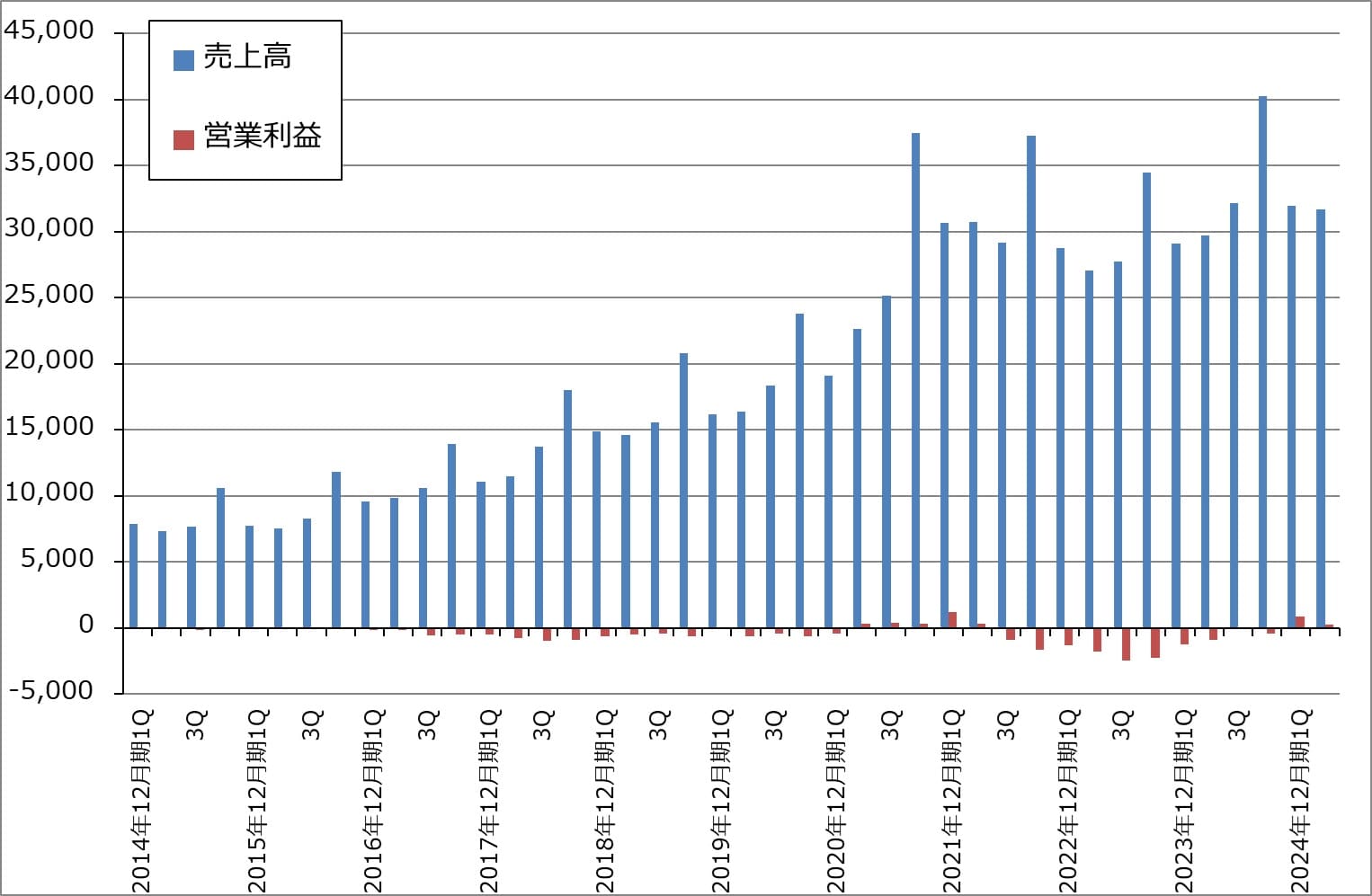

グラフ6 アマゾン・ドット・コム:インターナショナル事業の業績

グラフ7 アマゾン・ドット・コム:AWS事業の業績推移

本レポートに掲載した銘柄:アップル(AAPL、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。